Hoje, o receio sobre a pressão inflacionária continua, puxada pela alta de preços das commodities e matéria-prima, que aumentam as expectativas sobre alta de juros antes do previsto e que levaram as principais bolsas globais a caírem ontem. Enquanto no Brasil segue a CPI da Covid-19 em dia novamente carregado de balanços corporativos.

No Brasil, o cenário político continua movimentado, prestará depoimento à Comissão Parlamentar de Inquérito (CPI) da Covid o ex-secretário de Comunicação da Presidência da República Fábio Wajngarten, um dia depois de o presidente da Agência Nacional de Vigilância Sanitária (Anvisa), Antonio Barra Torres, afirmar que as declarações do presidente Jair Bolsonaro sobre vacinas vão contra o que é defendido pela agência reguladora, além disso, a câmara vota a PL do Licenciamento Ambiental que já está causando polêmicas. Na bateria de resultados, teremos como destaques: JBS, BRF, SLC Agrícola, Caixa, Natura, Suzano, MRV, Hapvida, Via Varejo, Yduqs e Cia Hering. A Caixa obteve um lucro de R$ 4,6 bilhões no 1TRI, aumento de 50,3% ante mesmo período de 2020.

Cenário global: foi muito positiva a previsão da União Europeia, que aumentou a projeção do crescimento do PIB da zona do euro em 2021 de 3,8% para 4,3%. Além disso, o Reino Unido registrou alta de 2,1% na produção industrial em março ante fevereiro e de 4,8% na comparação anual. Mas o mercado está na expectativa mesmo é pelo CPI americano de abril (9h30), para tentar avaliar o timing de elevação de juros ou retirada de estímulos pelo Federal Reserve.

Zona do euro: produção industrial sobe 0,1% em março ante fevereiro, abaixo do consenso de +0,7%; Reino Unido: PIB cai 1,5% no 1TRI ante trimestre anterior e recua 6,1% na comparação anual; Europa: índice Stoxx 600 opera em alta de 0,46%, aos 438,60 pontos; NY/Pré-mercado: Dow Jones futuro cai 0,21%, S&P 500 -0,24% e Nasdaq -0,45%; Petróleo: Brent para julho sobe 0,66%, para US$ 69,00 o barril; Ouro para junho estável (-0,05%), cotado a US$ 1.835,10 a onça-troy.

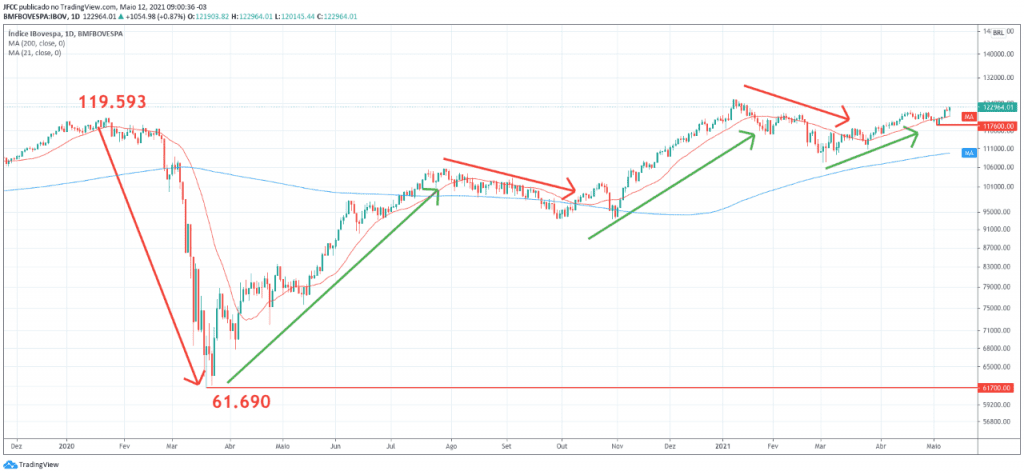

Ibovespa: fechou em alta na terça-feira, revertendo a enfraquecimento da primeira etapa do pregão e renovando máxima desde janeiro, puxado pela valorização da Vale VALE3.SA, na esteira do avanço dos preços do minério de ferro na China, indo na contra-mão das bolsas de Nova York. O IBOV segue em tendência de alta no curto e longo prazo, com suporte importante aos 117.600 pontos e resistência a ser vencida aos 122.000 pontos.

| Indicadores |

| Brasil |

| BC: Fluxo cambial semanal (14h30) |

| IBGE: Volume de serviços em março (9h) |

| Câmara: Votação do PL do Licenciamento Ambiental |

| CPI da Covid: Ex-secretário de Comunicação Fábio Wajngarten presta depoimento (9h) |

| Balanços de 3R Petroleum, Aeris, Sonae, Ambipar, Banrisul, D1000 Varejofarma, EdP Brasil, Positivo, Suzano, BRF, Cia. Hering, Eletrobras, Eneva, Hapvida, JBS, MRV Engenharia, Natura &co, Suzano, Via Varejo e Yduqs, após o fechamento do mercado |

| Europa |

| Zona do euro/Eurostat: produção industrial em março (6h) |

| França: AIE divulga relatório mensal de petróleo (5h) |

| Reino Unido: produção industrial / PIB |

| EUA |

| Depto. do Trabalho: CPI de abril (9h30) |

| DoE: Estoques de petróleo da semana até 07/05 (11h30) |