Várias pessoas verificam apenas se uma empresa está gerando lucro e associam isso a uma estabilidade financeira absoluta. Se os lucros e receitas da empresa estão crescendo, gera-se mais confiança.

No entanto, você sabia que uma companhia pode quebrar enquanto está crescendo não só a sua receita, mas também o seu lucro? É verdade. E como isso pode ocorrer?

É importante que quem almeja tornar-se um value investor de sucesso entenda a diferença entre lucro líquido e fluxo de caixa de uma companhia – e como o crescimento desta pode afetar sua geração de caixa.

Regime de competência e regime de caixa

O DRE de uma empresa, do qual deriva o lucro líquido, segue um método contábil chamado regime de competência, que reconhece as receitas e as despesas de uma venda de um bem ou serviço pela companhia no momento da sua venda.

Isso pode ser observado no seguinte exemplo: se uma empresa vender um produto de R$ 1.200 em 12 vezes com uma despesa de R$ 100 durante o primeiro mês da sua contabilidade, seu lucro não será R$ 0 no primeiro mês (como alguns pensariam, porque ela recebeu apenas R$ 100 da parcela no mês). Na realidade, seu lucro será de R$ 1.100 no primeiro mês, pois foi nesse período que ocorreu a venda.

Em contrapartida, no regime de caixa, a companhia contabiliza o que realmente entrou e saiu de dinheiro na firma durante o período, o que é chamado de fluxo de caixa. Com isso, se a empresa tivesse recebido apenas a primeira parcela no primeiro mês e tivesse gastado R$ 100 nesse período para oferecer o produto, ela teria gerado um fluxo de caixa derivado das operações (FCO) de R$ 0.

Portanto, percebemos que o fluxo de caixa de uma empresa não é algo complexo – inclusive, é algo com que estamos mais familiarizados no dia a dia. Isso porque, se alguém lhe pagar uma dívida de forma parcelada, você não contará com todo o montante como “receita” logo na primeira parcela.

Tendo isso em vista, é importante ver como realmente está o FCO da companhia em relação ao lucro líquido que ela reportou. Isso pode ser observado dentro do demonstrativo de fluxos de caixa (DFC) da empresa, reportado obrigatoriamente nos resultados trimestrais e anuais de companhias listadas na bolsa de valores.

Como os estoques e as contas a receber podem quebrar uma empresa em crescimento

Diante do que apresentamos até aqui, percebemos que pode ocorrer um descasamento entre o lucro líquido de uma companhia e sua geração de caixa. E isso pode ser ainda mais preocupante em negócios que estão crescendo rapidamente e precisam oferecer prazos de pagamento maiores aos seus clientes ou aumentar muito o estoque, buscando sustentar esse crescimento.

Atente-se ao fato de que, quando há o aumento do estoque de uma empresa ou de suas contas a receber – as quais consistem nos pagamentos a prazo dos valores que seus clientes lhe devem –, há queima de caixa.

Assim, quando ocorre a compra de mais estoques, mais caixa é desembolsado. Quando as contas a receber aumentam, elas devem ser subtraídas do lucro líquido para ser possível chegar ao FCO, pois essa é uma quantia que ainda não gerou dinheiro. Assim, fluxos de caixa muito negativos podem ser gerados, mesmo quando o lucro cresce.

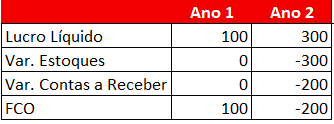

DFC imaginária de uma empresa crescendo ‘mal’

Com base no exemplo anterior, podemos observar como uma empresa cujo lucro líquido cresce muito – sem se preocupar com a gestão de caixa – pode queimar caixa de maneira preocupante. Esse contexto pode acarretar uma falência, se ocorrer de forma recorrente.

Algumas alternativas para melhorar a gestão de caixa dessa companhia seriam abdicar um pouco do crescimento, exigindo prazos de pagamento menores dos clientes, ou realizar uma expansão mais cuidadosa de seus estoques.

Entretanto, se a empresa realmente precisar queimar caixa para crescer em um primeiro momento, ela poderá evitar problemas financeiros crescendo em patamares (em forma de “escada”). Dessa maneira, a companhia primeiro geraria caixa para queimá-lo no crescimento; em seguida, ela pararia de crescer para gerar mais caixa e financiar sua expansão seguinte.

Conclusão

O investidor deve se atentar aos fluxos de caixa de uma empresa sem ficar excessivamente animado só porque ela está crescendo. Lembre-se de que o cemitério dos negócios está cheio daqueles que se expandiram a qualquer custo.

Portanto, desconfie da narrativa de um crescimento extraordinário, contínuo e sem precedentes, uma vez que é raro que ele ocorra de maneira sustentável e com geração de caixa para a empresa.

As informações desta coluna são de inteira responsabilidade do autor e não do InvestNews e das instituições com as quais ele possui ligação.