André Braz, economista e professor na Fundação Getulio Vargas (FGV), listou esses itens ao InvestNews para dimensionar o cenário desafiador para a construção civil diante da alta persistente do preço do petróleo. “Mesmo que a guerra termine amanhã, esses preços não vão recuar da noite para o dia — vão se sustentar em um patamar mais alto.”

A guerra em questão começou em 28 de fevereiro, quando ataques coordenados dos Estados Unidos e de Israel contra o Irã levaram a Guarda Revolucionária Islâmica a proibir a passagem de navios pelo Estreito de Ormuz, por onde trafega cerca de 20% do petróleo mundial. Os preços do barril dispararam desde então.

Os efeitos chegaram à construção civil brasileira por caminhos que o setor não havia mapeado — e a má notícia é que ainda não terminaram de chegar. E isso vai pesar cada vez em frentes como a compra de imóveis e o aluguel.

Ieda Vasconcelos, economista-chefe da Câmara Brasileira da Indústria da Construção (CBIC), a entidade patronal do setor, disse em entrevista coletiva na última semana que se trata de um custo que simplesmente “que não era projetado no início do ano.”

O INCC-M — o Índice Nacional de Custo da Construção, calculado pela FGV para balizar contratos de obra no país, incluindo imóveis adquiridos na planta até a entrega das chaves — subiu 1,04% em abril, ante 0,36% em março, quase o triplo. Em 12 meses, a alta chega a 6,28%.

A aceleração veio sobretudo da categoria Materiais e Equipamentos, que passou de 0,28% para 1,40% em um mês, a maior variação mensal dessa categoria desde junho de 2022.

Como reflexo dessa pressão com a Guerra do Irã, o IGP-M, que serve de referência para reajustes de contratos de aluguel — ainda que tenha perdido relevância nos últimos anos —, subiu 2,73% em abril. O índice em 12 meses reverteu cinco meses de deflação e avançou 0,61%.

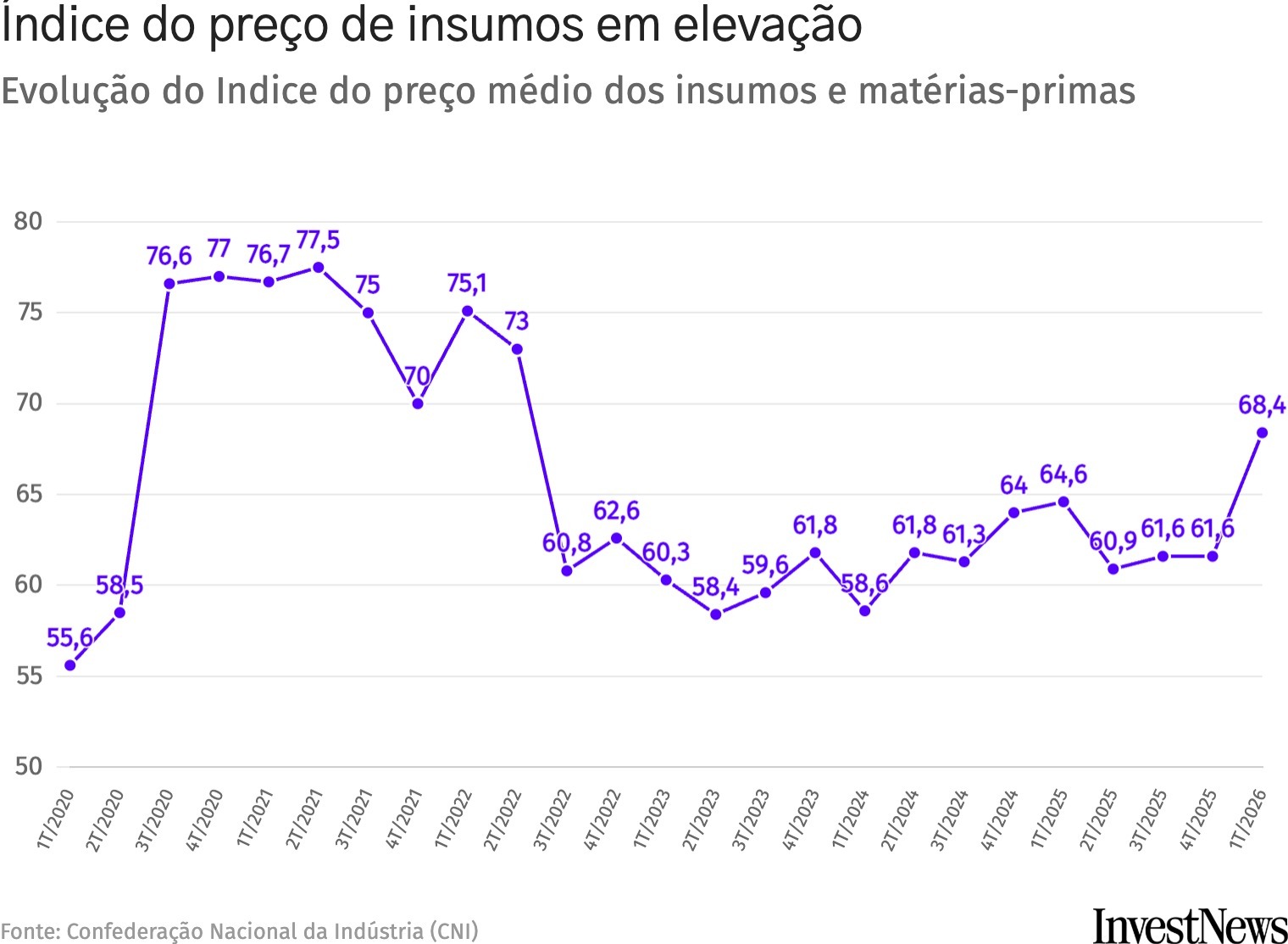

A pesquisa de confiança dos empresários do setor, conduzida pela Confederação Nacional da Indústria (CNI) com apoio da CBIC, apontou na mesma direção: o índice de preço médio dos insumos atingiu 68,4 pontos no primeiro trimestre — de novo, o maior patamar desde 2022.

São os primeiros sinais quantitativos de uma transmissão ainda em curso — porque boa parte do choque ainda não chegou ao índice oficial.

O que acontece aqui segue o padrão que o InvestNews contou em abril: a inflação brasileira sobe de elevador e desce de escada, e a construção concentra esse padrão porque quase tudo o que ela consome tem petróleo em algum ponto da cadeia.

O choque que veio do barril

“Todo insumo que leva derivados de petróleo na composição, como tubos, conexões e tintas, tem uma sensibilidade maior à elevação do custo do barril”, explica Vasconcelos. “E não é apenas o frete do material até o canteiro — é toda a cadeia de produção e transporte das matérias-primas.”

A produção de cimento é intensiva em energia e usa combustíveis fósseis no processo. O diesel, que move os caminhões que abastecem o canteiro e levam entulho embora, acumulou alta de 21,8% antes das medidas de mitigação adotadas pelo governo em março, segundo levantamento do setor baseado em dados da ANP, a Agência Nacional do Petróleo.

O governo zerou o PIS/Cofins sobre o combustível e criou subsídios à produção para tentar conter o impacto. O alívio foi parcial — o frete ainda está mais caro.

A FGV acompanha as notificações que fornecedores enviam a clientes antes de formalizar reajustes — avisos que chegam ao instituto antes de qualquer medição oficial e funcionam como indicador antecedente.

Em artigo publicado em 27 de abril, Ana Maria Castelo, Matheus Dias e André Braz estimaram que, no cenário de repasse máximo dos reajustes informados por fabricantes, o INCC somaria 3,89 pontos percentuais adicionais em 2026, chegando a 9,72% no ano.

Braz descreveu a perspectiva de reajuste em um cenário menos extremo: de 4,5% a 5% antes previstos para 7,5% a 8%. Em qualquer um dos casos, o índice atual não reflete o que já está sendo negociado. “Ninguém solta um comunicado sem intenção de fazer algum movimento.”

O dólar ao redor dos R$ 5,00, na menor cotação em meses, pode ajudar a conter a pressão inflacionária. Mas a alta dos custos passa passa também por energia e frete — cadeia interna —, não por importação cambial.

O problema da mão de obra

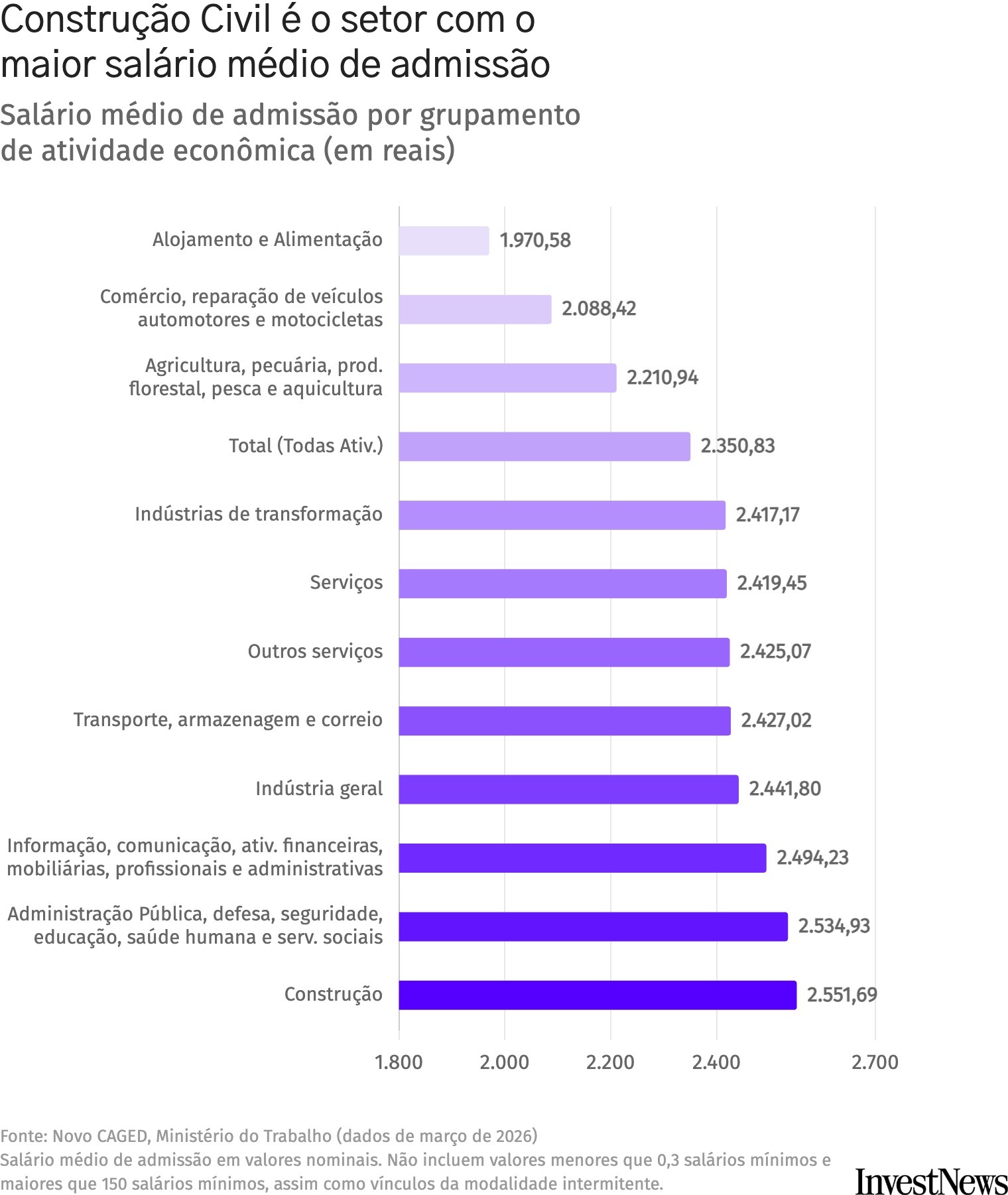

O impacto do petróleo chegou a um setor que já vinha pressionado por outro problema, mais antigo. Em março, a construção civil foi o segmento com o maior salário médio de admissão do Brasil, segundo o “Novo Caged”, o registro mensal do emprego formal no país — acima da média da indústria, dos serviços e da administração pública, setor que historicamente lidera esse indicador.

É o resultado de uma disputa crônica por trabalhadores que o InvestNews já cobriu em detalhe, na escassez de pedreiros e nas soluções industrializadas que o setor tem buscado para contornar o gargalo.

O componente Mão de Obra do INCC acumula alta de 8,82% em 12 meses, mais do que o dobro do IPCA, a inflação oficial — que chegou a 4,14% no período de um ano até março. A falta e o custo de trabalhadores qualificados e não qualificados estão entre os principais problemas apontados pelos empresários na pesquisa de confiança do setor, ao lado dos juros elevados.

Duas das maiores pressões sobre a margem do setor sobem ao mesmo tempo. A possível redução da jornada de trabalho de 44 para 40 horas, em tramitação no Congresso, adicionaria mais pressão: estudo da CBIC estima que o setor precisaria de 288 mil novas contratações para compensar as horas perdidas, em um mercado em que já faltam trabalhadores.

Os contratos sob pressão

Renato Correia, presidente da CBIC, situou o choque em perspectiva histórica. “É quase tão impactante quanto aquela alta que aconteceu durante a pandemia, que foi muito difícil para a administração de contratos.”

Segundo Correia, obras do Minha Casa, Minha Vida na Faixa 1 são financiadas pelo FAR — o Fundo de Arrendamento Residencial, o recurso federal voltado à habitação popular — e pactuadas em ciclos de aproximadamente 18 meses com preço fixo e reajustável até um teto.

O governo quer contratar 1 milhão de unidades nessa faixa em 2026. Pelos cálculos apresentados pela CBIC, a cada R$ 10 bilhões comprometidos, cerca de 65 mil unidades são viabilizadas — e uma alta de custo que ultrapasse o teto previsto em margens já apertadas pode tornar a conta inviável.

“Se persistir a alta desses materiais, desses insumos, pode ocorrer até paralisação das obras”, alertou Correia. O risco alcança obras públicas e rodoviárias, cujos contratos são reajustados anualmente — tempo demais para absorver um pico concentrado.

Correia afirmou que o custo do asfalto subiu 22% em período recente. A CBIC revisou a projeção de crescimento do setor de 2% para 1,2% em 2026, abaixo do PIB nacional projetado em 1,9% pelo FMI (Fundo Monetário Internacional). A Selic está em 14,50% ao ano, com expectativa de cortes mais lentos do que o mercado antecipava em janeiro.

O setor entrou em 2026 contando com juros em queda e custos controlados — e as duas premissas estão sendo revisadas ao mesmo tempo.

A guerra no Oriente Médio continua, mas mesmo uma resolução de cessar-fogo ou de paz não reverte o custo que a cadeia já absorveu — os contratos precificados em um cenário mais caro, os reajustes que saíram das notas para as planilhas. A próxima leitura do INCC-M, com dados coletados até 20 de maio, sai no dia 26. E vai mostrar quanto do choque já chegou e ainda vai chegar.

Marcelo Azevedo, gerente de Análise Econômica da CNI, a confederação das indústrias brasileiras, resumiu o que o setor pode esperar dos preços.

“Não estamos falando dos mesmos preços do pré-guerra, não neste ano pelo menos.” O setor que mais empregou no primeiro trimestre — uma a cada cinco vagas formais geradas no Brasil — vai trabalhar o restante de 2026 com uma conta que ainda não está fechada. E isso vai ser sentido do valor do imóvel ao aluguel.