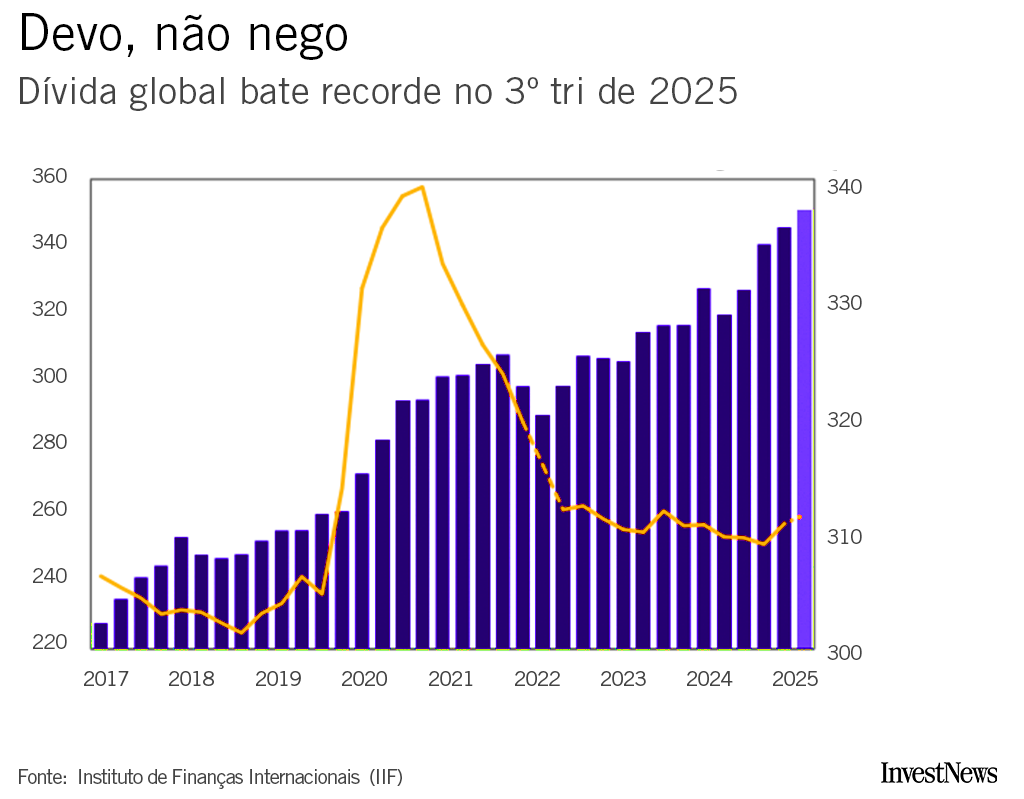

A soma de todas essas dívidas — públicas e privadas, de governos, empresas e famílias — atingiu um novo recorde no terceiro trimestre de 2025: quase US$ 346 trilhões, o equivalente a mais de três vezes o PIB mundial. O número é do Monitor de Dívida Global, do Instituto de Finanças Internacionais (IIF). Só nos primeiros nove meses do ano, o estoque global avançou US$ 26 trilhões.

O principal motor segue sendo o setor público. A dívida dos governos chegou a US$ 105,8 trilhões no terceiro trimestre – o equivalente a 95,4% do PIB. E tudo indica que esse número ainda vai crescer. Grandes potências como Estados Unidos, Alemanha e China operam com déficits elevados e, mesmo assim, já sinalizam novos pacotes de estímulo fiscal para 2026. Por isso, o Fundo Monetário Internacional (FMI) alerta que esse endividamento público pode chegar a 117% do PIB até 2027 se nada for feito.

Falar de problema fiscal no Brasil pode soar como notícia velha — e, de fato, é. O que tem de novo agora é que esse desequilíbrio deixou de ser uma característica quase exclusiva dos emergentes. Foram as economias maduras — como Estados Unidos, França e Reino Unido — os principais responsáveis pela aceleração recente. Países emergentes também bateram marcas históricas, como China, Brasil e México. Mas quem lidera o ranking de endividamento, segundo o IIF, são países desenvolvidos: o Japão, com dívida equivalente a 211,9% do PIB, e a Itália, com 141%.

“O Brasil sempre esteve no grupo dos países mais frágeis do ponto de vista fiscal. O que mudou é que agora os países desenvolvidos também passaram a enfrentar esse problema e a pagar um prêmio maior para rolar suas dívidas”, afirma Tony Volpon, ex-diretor de Assuntos Internacionais do Banco Central.

No Brasil, a dívida bruta do setor público estava em 78,6% do PIB em outubro, pelos dados do Banco Central. Pelos critérios do Fundo Monetário Internacional (FMI), porém, esse número sobe para 90,9% do PIB. A diferença está na inclusão dos títulos públicos que ficam na carteira do próprio BC, usados principalmente nas operações compromissadas — instrumento que ajuda a manter o custo do dinheiro alinhado à Selic. Hoje, o estoque dessas operações se aproxima de R$ 2 trilhões.

Gastos, gastos, gastos

O caminho até esse nível de endividamento passou, inevitavelmente, pela pandemia. Para atravessar a crise, governos adotaram programas de apoio social em larga escala, enquanto bancos centrais derrubaram os juros para perto de zero. No Brasil, a Selic chegou a 2%. O dinheiro barato virou um incentivo poderoso ao endividamento.

Governos e empresas aproveitaram o momento para captar recursos, financiar projetos e expandir operações. O problema veio quando o ciclo virou. Para conter a inflação provocada pelo excesso de liquidez, os juros voltaram a subir — e quem se endividou passou a conviver com um custo muito maior.

Esse impacto ainda pesa nos balanços de muitas empresas e, sobretudo, nas contas públicas. Segundo o IIF, o aumento recente dos gastos militares nas grandes potências adicionou uma camada extra de pressão aos orçamentos em 2025, forçando governos a esticar ainda mais contas que já estavam no limite.

No setor privado, uma nova onda de endividamento também ganha forma, impulsionada pela corrida tecnológica. A dívida de empresas não financeiras se aproxima de US$ 100 trilhões, com destaque para companhias ligadas à inteligência artificial e à transição energética. São setores que exigem investimentos pesados em infraestrutura — como centros de dados — e que têm recorrido cada vez mais aos mercados de crédito e títulos, em vez de usar caixa próprio.

Bola de neve

Quando alguém já muito endividado volta a pedir dinheiro emprestado, a reação do credor é previsível: negar o crédito ou cobrar mais caro por ele. É exatamente isso que vem acontecendo — e que torna o cenário fiscal global mais delicado.

Essa percepção aparece com clareza nos juros de longo prazo. A T-note de 10 anos, título do Tesouro americano que serve de referência para o mercado global, paga hoje mais de 4,10% ao ano, acima do juro básico dos Estados Unidos, atualmente entre 3,5% e 3,75%.

“O mercado está cobrando um prêmio que não cobrava antes, porque vê o quadro fiscal piorando”, diz Volpon. “Com isso, o ambiente para rolar a dívida ficou muito mais difícil.”

No Brasil, o juro longo também preocupa. As taxas de dez anos estão próximas a 13%. É um nível abaixo do da Selic, que está em 15%. Mas é muito preocupante: imagine o quanto custa uma dívida que é corrigida anualmente a uma taxa desse patamar.

Com juros mais altos, o déficit nominal — que é o mesmo que ficar no vermelho todo mês depois de pagar todos os seus boletos mais o juro da sua dívida — não cede. Alguns governos passam, então, a concentrar emissões em prazos mais curtos. O Tesouro americano, por exemplo, tem vendido cerca de US$ 40 bilhões por mês em títulos de curto prazo. O efeito é de uma bola de neve: o juro sobe porque a situação fiscal piora — e a situação fiscal piora porque o juro permanece elevado.

Riscos no radar

O ano de 2026 impõe um teste relevante à estabilidade financeira global. Um verdadeiro paredão de vencimentos exigirá um esforço massivo de refinanciamento por parte de governos e empresas. Segundo o IIF, os mercados maduros terão de resgatar mais de US$ 16 trilhões em títulos, concentrados em dólar, euro e libra. Já os emergentes enfrentam um recorde de US$ 8 trilhões em vencimentos, sendo a maior parte disso em moeda local.

Para esses países, atrair capital privado de forma sustentável acaba sendo uma questão urgente — sobretudo para aqueles com acesso limitado aos mercados internacionais. A participação do setor privado nos processos de renegociação será decisiva para que o fluxo de investimentos volte após o pico de pagamentos.

Em resumo, o sistema financeiro global se aproxima de uma prova de fogo: refinanciar dívidas em larga escala num ambiente de juros ainda elevados e novas pressões fiscais.

Crise à frente?

A grande questão é se esse cenário pode desembocar em uma crise fiscal — isto é, no risco de calote soberano. O Brasil viveu algo semelhante nos anos 1980, quando o colapso da dívida externa levou à desvalorização cambial e à hiperinflação.

Para Volpon, esse risco é baixo entre países desenvolvidos. Os juros já começaram a cair nas grandes economias e, em algum momento, o alívio deve chegar também às taxas de longo prazo.

No Brasil, porém, o desafio é maior. Os juros seguem elevados e, embora o início do ciclo de cortes pareça próximo, ainda há muita incerteza sobre até onde a Selic pode cair. “Faz muita diferença se ela vai para 12% ou para 9%”, diz Volpon. É nessa margem que o risco — ou o alívio — pode se definir.