A companhia divide opiniões de analistas, pois não é exatamente a queridinha do mercado no segmento. Para alguns, é um case inovador, mas com um risco-retorno elevado, que ainda precisa entregar resultados consistentes.

Segundo João Daronco, analista da Suno Research, a tese de investimento da Mobly segue duas estratégias: crescer em um mercado fragmentado como o setor de móveis e se consolidar em um nicho pouco explorado, que é a venda online. “A Mobly é um case complexo, porque tem um crescimento e modelo de negócios em que ainda precisa se provar” defende.

Do outro lado estão os mais otimistas, como a casa de análise Eleven Financial, que recentemente defendeu em relatório que a companhia está bem-posicionada e vai se beneficiar do crescimento do e-commerce em um setor de menor penetração, além de um momento demográfico favorável. A Eleven recomendou a compra das ações com preço-alvo de R$ 28 até o final de 2021. Com a ação negociando atualmente perto dos R$ 9, seria praticamente triplicar o preço dos papéis.

Visão setorial da Mobly

O setor de móveis, onde a Mobly atua, é um bastante fragmentado. Segundo Daronco, apenas os 5 principais players concentravam, em 2019, 13% de participação de mercado.

O analista aponta que, por este motivo, é muito importante para as companhias conseguir se consolidar, aumentar escala, porque assim conseguirão melhorar a logística, diminuir custos e ter um poder de barganha maior com fornecedores.

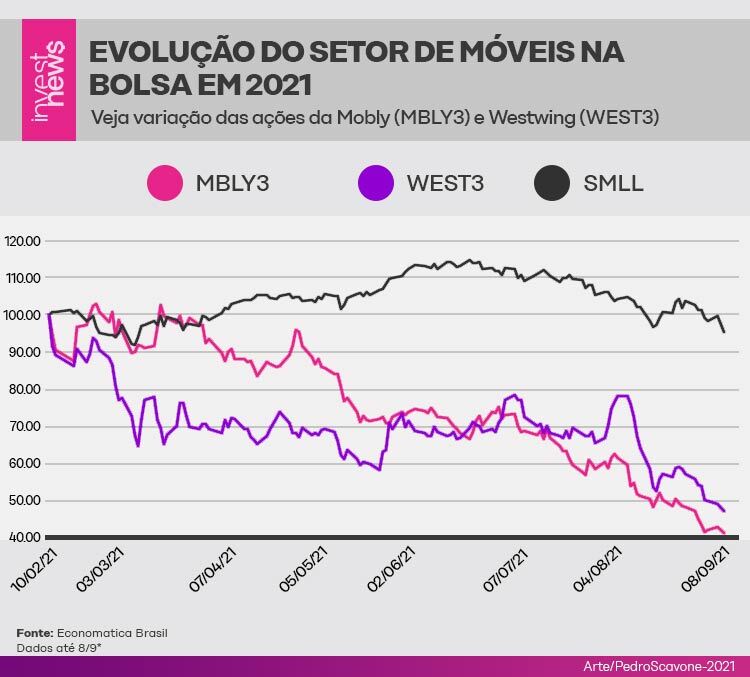

Embora tenham perfis e públicos diferentes, alguns dos players presentes neste mercado e concorrentes da Mobly seriam: Westwing, MadeiraMadeira e Tok&Stok. Destes, apenas a Westwing (WEST3) tem capital aberto. A companhia estreou na bolsa também em fevereiro, no dia 11, e até o fechamento de 8 de setembro suas ações também acumulam queda de 53%, de acordo com levantamento da Economatica Brasil.

Para Danielle Lopes, sócia da Nord Research, existe uma justificativa para este movimento de baixa do setor. Ela explica que embora Mobly e Westwing atuem em nichos diferentes, enquanto a Mobly atende a classe média e média baixa, com um ticket a partir de R$ 100, a Westwing está voltada para uma classe mais premium, com marcas como Le Creuset.

No entanto, elas acabam concorrendo com todo o mercado de consumo cíclico que de alguma forma vende este tipo de produto, de móveis a decoração. “Enquanto a Westwing fechou 2020 com resultados no azul, a Mobly tem dificuldades de rodar no positivo, mas o mercado entendeu que a competição vai muito além delas”, cita.

Segundo Danielle, o mercado entendeu que estas ações teriam um ganho de curto prazo, por se tratar de empresas de consumo cíclico. Afinal, de acordo com a analista, quando uma pessoa compra um sofá, demora um bom tempo para adquirir outro.

Já

2020 foi um ano atípico, com pessoas passando mais tempo em casa, e percebendo

a necessidade de trocar seus móveis, um movimento que nem sempre pode se

repetir todos os anos.

Apesar de ser um setor cíclico, Daronco da Suno Research aponta que, mesmo com as empresas não ganhando marketshare, os principais players crescem em média 5% ao ano. Desta forma, existe uma oportunidade de consolidação para a Mobly, se souber usufruir da baixa penetração na venda física e na online.

Em entrevista ao InvestNews, o CEO da Mobly, Victor Noda, apontou que a companhia tem 4 pilares que vão torná-la um player vencedor do mercado:

- A experiência de compras omnichannel: a Mobly busca ter uma plataforma digital diferenciada, com uso de tecnologia de busca, imagens em realidade aumentada, ambientação 3D para deixar a experiência do cliente diferenciada. Esta experiência digital também será linkada nas lojas físicas. E, segundo Noda, a Mobly é o único player do setor que consegue fazer isso.

- Sortimento de produtos: o CEO aponta que a companhia tem o maior sortimento de casas de decoração presente em todos os players do setor. Atualmente, 50% da venda da Mobly é private-label (onde a produção é terceirizada para fornecedores, mas leva o selo da marca). Noda explica que isso deixa os preços mais atrativos.

- Logística: A companhia espera ter o prazo de entrega mais rápido do setor, com mais de 40% das vendas com envio imediato. Recentemente abriu um centro de distribuição no Nordeste que deve acelerar o tempo de entrega na região.

- Tecnologia eficiente: segundo Noda, a Mobly trabalha com ciência de dados, para melhorar a precificação do produto, ordenar catálogos, recomendar itens e oferecer um frete mais atrativo.

Quem é a Mobly (MBLY3)

A Mobly é uma plataforma líder no segmento de Home & Living no Brasil. A empresa foi criada em 2011, mas abriu capital apenas em fevereiro de 2021.

Seu modelo de negócio é 85% focado na venda de móveis online, mas também conta com 11 lojas físicas, seguindo três formatos: Megastore, Outlet e Mobly ZIP, com um portfólio de mais de 200 mil produtos.

O CEO da companhia explica que eles trabalham com o modelo de beneficiamento, ou seja, eles não fabricam seus móveis, mas fornecem a matéria-prima para seus fornecedores criarem. Além disso, também compram os móveis dos fornecedores, mas utilizam uma marca própria.

A Mobly tem um e-commerce próprio, mas também está presente em outros sete onde vende seus produtos: Mercado Livre, Magazine Luiza, Via Varejo, B2W, Amazon, Carrefour e Leroy Merlin.

Olhando para os fundamentos da companhia nos últimos 4 anos, Danielle, da Nord Research, destaca que a Mobly opera no prejuízo. “Olhando para o histórico passado, é muito difícil ter uma visibilidade”, defende. Segundo a analista, este tipo de empresa não consegue inovar do dia para a noite, e precisará um grande esforço para repetir o boom da pandemia.

Para

Carlos Herrera, analista da Condor Insider, o histórico dos últimos quatro anos

não é muito favorável, tendo em vista que a Mobly tem suas margens apesar de

ter experimentado um forte crescimento turbinado pela pandemia. O conflito,

segundo os analistas, é que não dá para saber se esse crescimento exponencial

pode se repetir nos próximos trimestres.

Com

a reabertura da economia, por exemplo, a Mobly enfrentou no último semestre a

desaceleração do mercado online, uma das principais dificuldades citadas pelo

seu CEO. Segundo Victor Noda, em meados de abril, o volume de buscas por móveis

no Google despencou e impactou diretamente na demanda e taxas de conversão da

companhia. “Para manter o nosso faturamento tivemos que investir no marketing,

para manter as visitas ao nosso site”, explicou ao InvestNews.

Outra dificuldade segundo Noda, foi a inflação média do setor

que disparou 25%, enquanto o custo de algumas matérias primas como chapas de

madeira, metais chegou a subir até 70%.

Esta inflação pressionou os fornecedores que produziam os

móveis e itens da Mobly, que acabaram repassando o preço para a companhia.

Segundo o CEO, até o mês de abril, a Mobly conseguiu negociar diretamente com

os fornecedores e repassar uma parte destes custos aos clientes.

Porém, logo percebeu que a estratégia não fazia sentido,

considerando que os consumidores enxergavam cada vez mais caros os móveis. Foi

quando decidiram segurar os preços e não repassar mais aos clientes. “Foi uma

decisão consciente, para manter o crescimento da Mobly e continuar atraindo o

consumidor”, explica.

Segundo Noda, era mais produtivo para a Mobly não repassar os

custos dos materiais para os clientes, para manter os produtos atrativos, mesmo

com margens menores, do que repassar e elevar os preços, perder consumidores e

ter que investir mais em marketing para recuperá-los.

O CEO apontou ao InvestNews que essa normalização dos preços deve ocorrer nos próximos meses, com um mercado mais estável. Ele afirma que a recuperação da companhia deve ocorrer a partir do 4º trimestre deste ano, quando com uma base melhor do que 2020, a Mobly inicia um movimento de aceleração.

A preocupação de Herrera, da Condor Insider, é que novos

concorrentes surjam com a reabertura econômica e que a Mobly queime caixa para

sobreviver nos próximos trimestres.

Segundo os analistas, nos últimos 12 meses, a companhia queimou em média R$ 259 milhões de caixa, apenas no segundo trimestre foram R$ 130 milhões.

De acordo com a Economatica Brasil, até junho de 2021, o caixa da Mobly era de R$ 433,142 milhões. “Nesse ritmo se a companhia não crescer vai ter dívida em 2022”, alerta Herrera.

Para onde foi dinheiro do IPO

Para Noda, a realidade é um pouquinho diferente. Ele explicou ao InvestNews como a companhia tem utilizado os R$ 812 milhões levantados na sua oferta pública inicial de ações (IPO).

Deste montante, R$ 70 milhões foram para zerar dívidas da

companhia. Outra estratégia foi antecipar recebíveis do cartão de crédito,

aqueles que a empresa tinha com compras parceladas em até 12 vezes e que

geravam juros para a Mobly.

Segundo o CEO, a companhia deixou de fazer esta antecipação e

tem caixa para ficar confortável até fevereiro de 2022.

Além disso ela fortaleceu seu capital de giro, financiando e

antecipando pagamento aos fornecedores para que possam acompanhar o crescimento

da empresa, adquirindo matéria prima, expandindo as fábricas.

A companhia também investiu em marketing e em expansão de lojas físicas, com lançamento de 3 lojas, Megastore, Outlet e MoblyZip, e a expectativa de inaugurar mais 6 até o final de 2021.

Oportunidades de crescimento e expansão

Entre

as principais avenidas de crescimento da companhia, João Daronco, analista da

Suno Research destaca três:

- E-commerce: que embora desacelerou nos últimos meses deve ser uma tendência natural as pessoas comprarem pela internet no pós-pandemia. Desta forma, a Mobly consegue ganhar participação de mercado.

- Idade dos consumidores: segundo Daronco, os clientes da Mobly são millenials, e tem entre 25 e 34 anos. Este tipo de consumidor que nasceu em uma era digital e faz compras online vai envelhecer, se interessar mais pelos móveis e consumir mais produtos da empresa.

- Mercado em crescimento: para o analista, o setor de móveis cresce rápido no Brasil conforme o aumento de moradias e da renda das pessoas, que passam a se interessar por mobiliar suas casas.

Já

Danielle, da Nord Research, enxerga como oportunidade a interiorização da marca,

algo que a Mobly está executando. Ela explica que quando uma empresa tem sua

marca própria e não terceiriza, ela é dona dos seus custos, o que facilita o

crescimento e a participação no mercado.

A

analista destaca também a importância de fortalecer um marketplace próprio ao

estilo do Magazine Luiza ou Via Varejo. “O desafio da Mobly é cair no gosto

popular, algo que ainda não conseguiram fazer com assertividade”, aponta.

Atualmente a companhia vende em 7 marketplaces de grandes marcas e o

objetivo é estar presente em 11 marketplaces até o final do ano.

Em relação à expansão de lojas físicas, o CEO aponta que a meta até o final de 2021 é:

- 3 novas megastores: Uma na Marginal Pinheiros (SP) próxima ao parque Vilalobos, outra próxima da Rodovia Anchieta (sentido ABC) e a terceira em Ribeirão Preto. Noda também apontou que para o começo de 2022, outras 2 megastore devem ser inauguradas.

- 3 outlets: um deles será inaugurado em Jundiaí (SP) em setembro, outro em Carapicuíba (SP) e o último será em Interlagos, próximo da virada do ano.

- 4 Mobly Zip: este tipo de loja é o formato de franquias da Mobly. Recentemente a companhia lançou uma na Avenida dos Bandeirantes, perto de Moema e Itaim. E tem mais uma loja em construção no shopping Tietê Plaza. Além destas, mais duas Mobly Zip estão em planejamento.

Além das lojas, a companhia está investindo na abertura de novos centros

de distribuição (CD). Em abril, lançou um CD em Belo Horizonte, e recentemente

inaugurou outro em Cajamar, no estado de São Paulo. Entre os planos está a

abertura de um terceiro centro em Pernambuco, para atender a região do

Nordeste.

Segundo Noda, com cada centro de distribuição o prazo de entrega cai

para a média de 15 dias. Mas o objetivo é em São Paulo reduzir este prazo para

2 dias, e chegar na Black Friday com envio imediato de pelo menos 40% dos

produtos.

Apesar desta expansão física o CEO da companhia esclarece que o

e-commerce continua sendo o carro-chefe, e que a meta é que as lojas físicas

respondam apenas por 1/3 da receita do negócio.

Entre estas lojas, o ponto focal são as megastore, que segundo o CEO são

as que trazem mais faturamento e visibilidade. “Quando a gente abre uma

megastore, as vendas online em um raio de 5 quilómetros destas lojas aumenta em

20%”, afirma.

A ideia é que estas lojas também auxiliem na experiência omnichannel e

sejam hubs logísticos para facilitar a entrega via clique e retire.

Noda apontou ao InvestNews que, a partir de outubro, a Mobly espera entrar no ritmo de lançar 1 nova loja por mês, repetindo a estratégia em 2022.

Prós e contras das ações da Mobly

Entre as principais vantagens da companhia, os agentes de mercado consultados pela reportagem destacam:

- Presença Digital: A Mobly foi um dos players tech que chegou à bolsa neste ano, com um modelo de negócios focado no digital que a destaca frente aos concorrentes. Formato semelhante a companhias dos Estados Unidos, com forte potencial de crescimento desde que consiga ter aplicabilidade.

- Confiança da marca: para comprar pela internet o consumidor precisa se sentir seguro e este é um fator que a Mobly domina. A companhia foi eleita Top of Mind por uma pesquisa da Nielsen, onde figura entre as três maiores varejistas de Home & Living.

- Portfólio de produtos: a Mobly tem um sortimento bom de produtos para oferecer aos clientes, com uma logística forte, que permite entregas rápidas e baratas, além de ganho de escala.

- Logística: a companhia tem a Mobly Log, uma plataforma de logística própria.

- Mercado fragmentado: a Mobly tem a oportunidade de crescer considerando as tendências demográficas e de consumo.

Já entre os riscos, João Daronco destaca a possibilidade de a companhia não conseguir concretizar o plano de expansão e se consolidar no mercado, somado as dificuldades de execução das metas prometidas no IPO.

Outro

ponto de atenção seria o valuation da empresa, que pode ser considerado caro se

ela não conseguir entregar os resultados no futuro, com crescimento acelerado.

Já

Danielle Lopes cita que embora este modelo seja vencedor nos EUA, está se

provando que no Brasil a capacidade de implementação pode ser bem diferente, o

que seria um desafio para a Mobly.

Segundo

Herrera, da Condor Insider, os riscos que a companhia apresente são dos de concorrência

principalmente no omnichannel, onde outros players com maior caixa podem

implementar uma estratégia física e digital com mais facilidade.

Ele

afirma estar preocupado com o consumo de caixa da companhia, que pode vir a

precisar de uma nova injeção de capital no futuro para alavancar seu

crescimento. “Para os investidores isso seria ruim por ter o capital da companhia

diluído”, diz.

Em relatório, a Eleven Financial também alerta sobre os riscos tecnológicos, com a necessidade de sistemas seguros que suportem a operação, além do uso de fornecedores que podem impactar diretamente na qualidade dos produtos.

Vale a pena comprar a ação?

Como citado no começo da reportagem, o principal desafio para a Mobly é executar seu plano de crescimento e conseguir provar seu valor para o mercado.

É por este motivo que, apesar do seu forte potencial de crescimento, os analistas consideram que o preço a ser pago por ele é elevado. Tanto a Nord Research como a Condor Insider não recomendam a compra da ação.

Já

segundo Daronco da Suno, tudo depende da perspectiva e interesse do investidor,

afinal olhando para a Mobly atualmente, o risco é elevado e o potencial de valorização

muito forte, mas conforme a companhia vai entregando resultados e crescendo,

este risco pode diminuir e em consequência seu retorno ao investidor também. Para ele vale a pena o investidor avaliar o

que a companhia pode entregar no preço atual e se vale a pena o risco.

Em contrapartida, a Eleven Financial está bastante otimista e acredita que a Mobly está bem-posicionada para seu crescimento no e-commerce. A casa de análise recomenda a compra da ação com preço-alvo de R$ 28 para 2021.

Esta matéria faz parte da série Small Caps InvestNews, que a cada semana vai trazer um panorama sobre as ações de empresas com grande potencial de valorização na B3. Veja abaixo as publicações anteriores:

- CSU Cardsystem (CARD3) ganhou fama de ‘tesouro ignorado’ na bolsa

- Aura Minerals (AURA33): 1ª mineradora de ouro na B3 é refúgio na crise

- Kepler Weber (KEPL3), a small cap conhecida como celeiro do Brasil

- Brasil Agro (AGRO3) lucra recuperando fazendas improdutivas

- Wiz (WIZS3) a small cap que se reinventou após fim da ‘união’ com a Caixa

- Petz (PETZ3) subiu quase 100% desde IPO, mas expansão é desafio