Caso as bolsas na Europa encerrem o dia nos níveis atuais, teremos a melhor semana em quase dois meses. Como indicado no call de ontem existia um consenso de mercado de que o BCE (banco central europeu) elevaria os juros em 0,25%, porém o mercado considerava importante uma elevação de 0,50%, que acabou sendo a decisão tomada. Com isso o mercado parece ter gostado desta impressão de que se for necessário o BCE atuará para trazer a inflação para o centro da meta. Nesse momento o CAC opera em leve alta de +0,40%, o DAX em Frankfurt +0,20% e o FTSE +0,29%.

O fechamento da semana é de agenda fraca nos Estados Unidos, sem nenhum dado extremamente relevante para ser acompanhado. Por outro lado o mercado segue em compasso de espera pela decisão do Federal Reserve, que deve ocorrer na tarde de quarta-feira (27). Hoje os rendimentos dos títulos Norte Americanos caíam para as mínimas em duas semanas. O futuro do SP500 começa o dia em leve queda de -0,29% após ter atingido a região dos 4 mil pontos.

Produção da Petrobras tem queda de -5%

O principal foco da bolsa deve ser a repercussão do mercado em relação aos dados de produção da Petrobras. Nesse segundo semestre foi apurado uma queda de -5% na produção se comparado ao mesmo período do ano passado. O principal impacto dessa redução está ligado ao plano da empresa de desinvestimento e algumas paralizações não esperadas por parte dos trabalhadores. Destacando que até o momento o petróleo do tipo Brent realiza pelo terceiro dia consecutivo e opera em queda de -1,17% aos US$102,66.

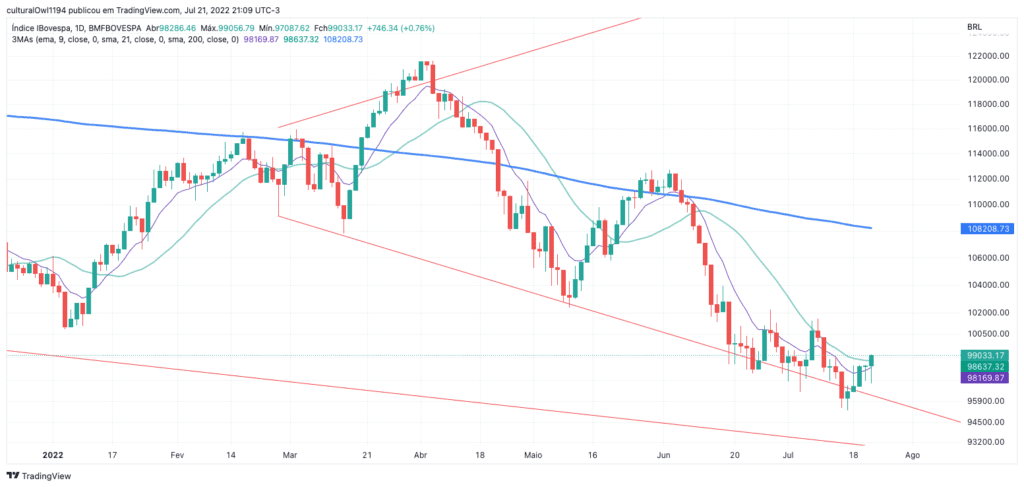

Por enquanto temos o terceiro fechamento seguido acima dos 98,100 e com potencial de curto prazo para buscar a região dos 102 mil pontos. Nesse momento o preço médio dos últimos 9 pregões trabalha muito perto de cruzar pra cima o preço médio dos últimos 21 dias, o que poderia reforçar o movimento no curto prazo. Lembrando que no médio prazo a faixa dos 90 mil pontos ainda não pode ser descartada para ser buscada nos próximos meses.

Bitcoin

Mesmo tendo encerrado alguns dias acima dos USD$20.000 a criptomoeda deveria ter mostrado mais força compradora. Qual seria o receio neste momento? A configuração atual dos preços com base no gráfico semanal, seria de uma bandeira. Essa formação é uma pausa dos preços para que em seguida continue o movimento anterior, que no caso seria de queda. Com base nos volumes financeiros de compra do Bitcoin no passado, a região que o mercado teria interesse novamente, estaria apenas em USD$14.000 e USD$10.000, fora o preço atual que já estamos por algumas semanas.

American Express Company (AXP)

A empresa de cartões de crédito AMEX divulgou o relatório nesta sexta-feira (22) antes da abertura do mercado, surpreendendo de forma positiva. Com isso as ações no pré mercado sinalizam uma abertura em alta de +4,00%. Pontualmente sobre a média de 200 dias o viés ainda é negativo, e sobre a grande formação do alargamento ainda temos várias barreiras pela frente até que o ativo possa ter uma visão mais otimista. No curto prazo o repique deve continuar enquanto o ativo estiver encerrando o dia acima da média dos últimos nove pregões.

| 05:00 | EUR | PMI Industrial |

| 05:00 | EUR | PMI do Setor de Serviços |

| 10:45 | EUA | PMI Industrial |

| 10:45 | EUA | PMI do Setor de Serviços |

| 14:00 | EUR | Contagem de Sondas Baker Hughes |