Hoje, as bolsas europeias operam mistas, sem direção única, com investidores indecisos entre o fator positivo de abertura e retomada das atividades econômicas com avanço do combate ao coronavírus, ou pelo fator negativo de uma possível elevação dos juros para conter as pressões inflacionárias, que reduz a liquidez global e muda o fluxo de recursos de ativos de risco, como mercado acionário, para títulos soberanos com taxas mais atrativas, como pode acontecer no Brasil, no ciclo de alta da Selic.

O Reino Unido reabriu grande parte da economia na segunda-feira, com avanço da vacinação, autoridades esperam liberar tudo em 21 de junho. A Itália vai começar a relaxar suas restrições nas próximas semanas, assim como a Alemanha também está em processo de reabertura. Hoje, a inflação alemã não surpreendeu, o PPI subiu 0,8% em abril ante março e 5,2% na base anual, dentro das expectativas.

Ásia: na China continental, índice Xangai Composto fecha em queda de 0,11%, aos 3.506,94 pontos; Em Tóquio, índice Nikkei subiu 0,19%, aos 28.098,25 pontos; Em Hong Kong, Hang Seng caiu 0,50%, para 28.450,29 pontos; em Seul, Kospi recuou 0,34%, aos 3.162,28 pontos; Europa: índice Stoxx 600 opera em alta de 0,18%, aos 437,14 pontos; Bolsa de Frankfurt sobe 0,16%, Londres cai 0,17%, Paris +0,39% e Madri -0,47%; NY/Pré-mercado: futuro de Dow Jones cai 0,50%, do S&P 500 -0,50% e do Nasdaq -0,48%; Petróleo tipo Brent para julho cai 1,74%, a US$ 65,50 o barril; WTI para junho recua 1,53%, cotado a US$ 62,38; Ouro para junho cai 0,83%, cotado a US$ 1.866,05 a onça-troy.

Brasil: na agenda de indicadores de hoje, teremos arrecadação de abril e no cenário político, mais CPI com Pazuello no segundo dia de depoimento, e a repercussão da MP de privatização da Eletrobras, que foi aprovada na madrugada na Câmara e agora segue para o Senado.

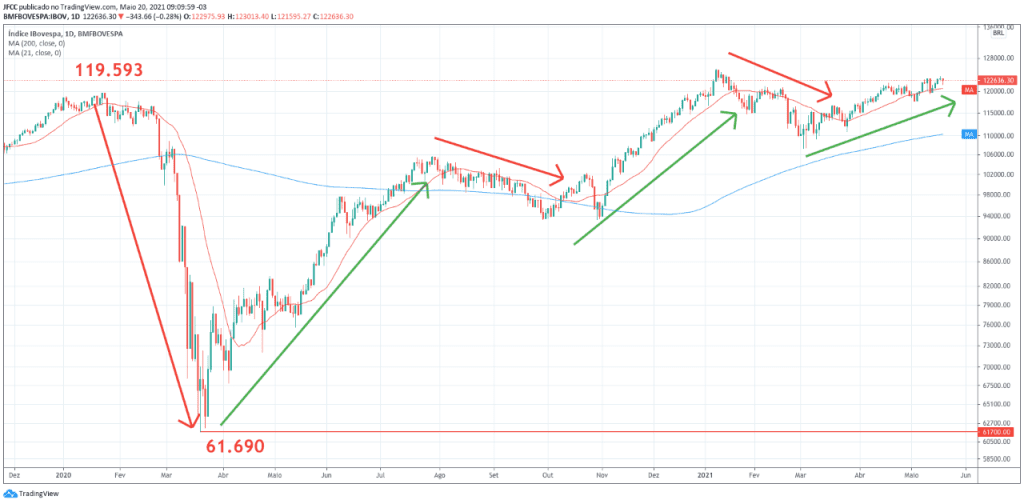

Ibovespa: depois de bater máxima de 123.013,40 pontos ontem, o índice sofreu para se segurar aos 122 mil pontos, mas venceu mais uma batalha para se manter neste nível. O IBOV fechou em queda de 0,28% (122.636,30 pontos), com giro financeiro de R$ 35,2 bilhões, em um ambiente de cautela com pressões inflacionárias no cenário global e reforçado pela ata do Fed que deu brecha para esta interpretação. Além disso, o investidor no Brasil também fica de olho em Brasília, com a CPI ouvindo o ex-ministro Eduardo Pazuello e uma operação da PF atingindo o titular do Meio Ambiente Ricardo Salles. Sem a força das commodities, a aversão ao risco pesou na bolsa brasileira. O Ibovespa segue em tendência de alta no curto e longo prazo, porém consolidar-se acima da resistência dos 122 mil pontos é fundamental para dar continuidade rumo ao topo histórico do dia 8 de janeiro de 2021, aos 125.323 pontos.

| Indicadores |

| Brasil |

| Receita: Arrecadação federal em abril (11h30) |

| CPI da Covid retoma depoimento do ex-ministro da Saúde Eduardo Pazuello (9h30) |

| CNI/Sondagem industrial: Indicador de estoques de abril; Indicador de emprego e Utilização da Capacidade Instalada (UCI) (10h) |

| EUA |

| Dpto Trabalho: Pedidos de auxílio-desemprego da semana até 15/05 (9h30) |

| Ásia |

| Japão/Jibun Bank/IHS Markit: PMI composto, PMI industrial e PMI de serviços de maio (21h30) |