As bolsas asiáticas acompanharam o bom humor do mercado em Wall Street ontem e encerraram o pregão desta 5ªF em forte alta, com a bolsa de Hong Kong liderando os ganhos na sessão. O índice Hang Seng registrou forte alta de +7,04%. Na China, o Xangai subiu +1,40%. Em Tóquio, o Nikkei teve alta importante de +3,46% e, em Seul, o Kospi avançou +1,33%. As bolsas da Europa iniciaram a sessão desta 5ªF em alta, após Fed e na expectativa pela decisão de política monetária do BC inglês e o CPI da Zona do Euro. Mas, os índices oscilaram e a maioria das bolsas já operam de forma negativa, porém próximas à estabilidade. Na abertura, Londres, -0,05%; Frankfurt, -0,22%; Paris, -0,07%; Madrid, -0,07% e o Stoxx600, +0,18%.

Pré-Mercado em NY: os Futuros: Dow Jones (-0,16%), S&P 500 (-0,23%), Nasdaq (-0,23%); Treasuries: T-note de 10 anos a 2,11200 (de 2,19390); Petróleo: Brent a US$ 102,06 (+4,12%); WTI a US$ 98,96 (+4,08%); Ouro: +1,71%; US$ 1.941,80 a onça-troy.

Cenário no Brasil

Enquanto avaliam a indicação do Banco Central de novo ajuste da taxa básica de juros na próxima reunião, os investidores voltarão seu foco nesta quinta-feira para as novas projeções econômicas do Ministério da Economia e reunião do governo para acertar a saída de ministros. O Banco Central elevou a Selic em 1,0 ponto percentual na quarta-feira, a 11,75% ao ano, colocando em prática o plano de reduzir a intensidade do ciclo de aperto monetário adotado para conter a inflação. A autoridade monetária indicou ainda ajuste da mesma magnitude na próxima reunião, apesar de destacar a incerteza sobre o atual cenário. Na verdade, o Copom misturou notas hawkish e dovish no comunicado da decisão, e apesar de sinalizar a alta de 1pp em maio, admitiu que o ciclo pode ir além se choque externo persistir. Por outro lado, indicou “serenidade” no enfrentamento da crise e previu inflação na meta em 2023 com petróleo a US$ 100.

A agenda ainda é carregada de resultados corporativos: B3, Fleury, Cyrela, Eztec, BRMalls, Soma e Renner, além disso, o Banco Central divulga o IBC-BR de janeiro, considerado um termômetro para atividade econômica e indica os caminhos para o PIB.

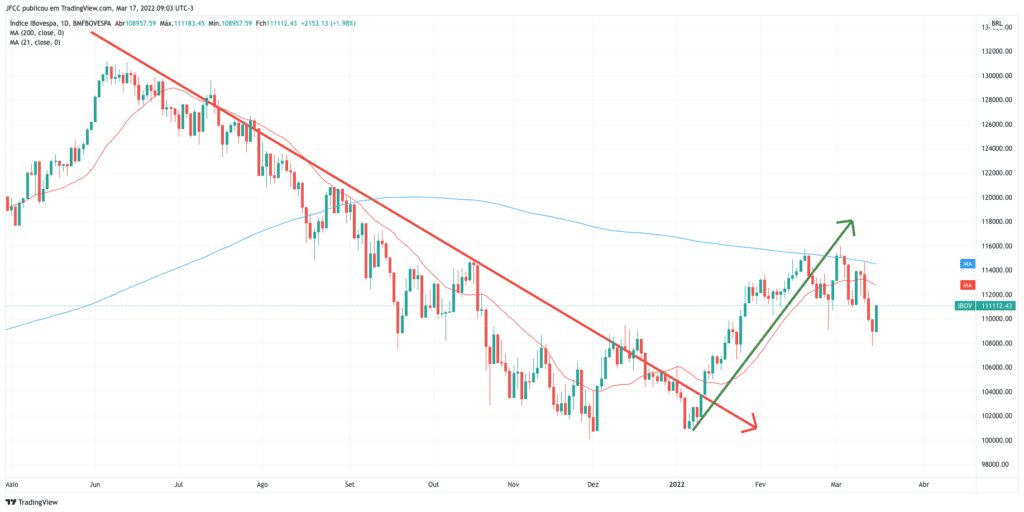

O principal índice da bolsa brasileira subiu forte na quarta-feira, acompanhando Wall Street, após o Federal Reserve elevar os juros nos Estados Unidos. O mercado local aguarda a decisão de política monetária do Banco Central. O Ibovespa avançou 1,98%, a 111.112,43 pontos, com volume financeiro acima da média, de R$ 44,2 bilhões. No acumulado de março, o saldo líquido de investimento estrangeiro na B3 é positivo em R$ 9,43 bi; no ano, o saldo é positivo em R$ 72,05 bilhões.

| Indicadores econômicos e eventos |

| Brasil: Balanços de B3, BRMalls, CPFL, Cyrela, Energisa, Eztec e Lojas Renner, após o fechamento do mercado |

| Fipe: IPC da 2ª quadrissemana de março (5h) |

| Zona do euro Eurostat: CPI final de fevereiro (7h) |

| Turquia: Decisão de política monetária do BC (8h) |

| FGV: IPC-S Capitais (8h) |

| Reino Unido: Decisão de política monetária do BoE (9h) |

| BC: IBC-BR de janeiro deve recuar 0,20%, na margem (9h) |

| EUA/Deptº do Trabalho: Pedidos de auxílio-desemprego da semana até 12/03 (9h30) |

| EUA/Deptº do Comércio: construções de moradias iniciadas em fevereiro (9h30) |

| Ministério da Economia divulga novos parâmetros macroeconômicos e deve reduzir previsão do PIB do ano (10h) |

| EUA/Fed: produção industrial de fevereiro (10h15) |