Ainda assim, parte desse avanço depende de fatores que podem não evoluir na velocidade esperada – como a normalização do ciclo do gado americano, eventuais turbulências sanitárias no setor de aves ou oscilações nos preços internacionais de proteína –, o que mantém algum grau de incerteza sobre o ritmo de valorização dos papéis.

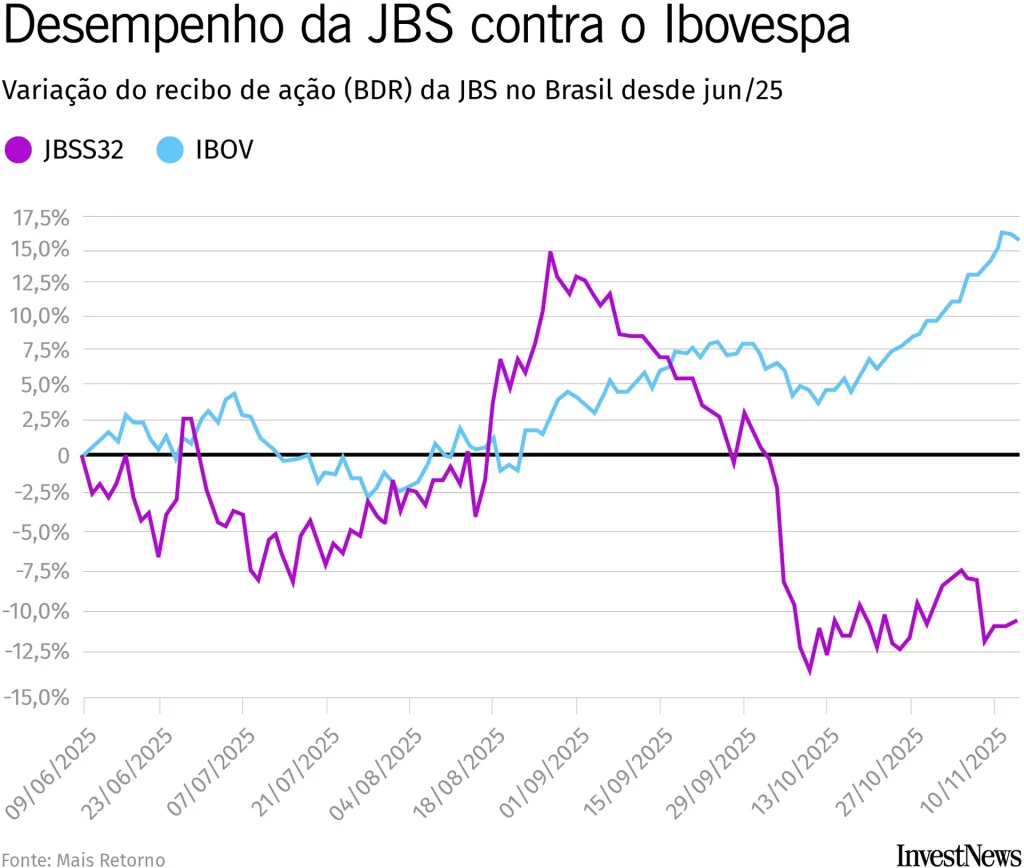

Desde a sua dupla listagem no Brasil e nos EUA, os papéis da JBS foram castigados pelos resultados pressionados e por um mercado mais cético em relação à sua capacidade de execução. Desde 13 de junho, quando as negociações começaram em Nova York, os papéis caem 4%, ao passo que os recibos no Brasil (BDRs) recuam mais, 10% – nesse caso, capturando o efeito cambial, já que o dólar está se desvalorizando frente ao real neste ano.

Agora, o mercado estuda qual espaço há para uma alta das ações com a promessa da companhia estar em uma fase com mais previsibilidade, mais retorno ao acionista e projetos já contratados para aumentar margens nos próximos anos.

Nesta sexta-feira (14), Guilherme Cavalcanti, diretor financeiro da empresa, e o CEO global da companhia, Gilberto Tomazoni, acenaram aos investidores sobre o pagamento de proventos para o futuro. Durante a teleconferência para comentar os resultados trimestrais da empresa, anunciaram a conclusão de um programa de recompra de ações de US$ 600 milhões de dólares, considerado um uso eficiente do caixa diante dos preços atuais em relação aos pares globais.

Mesmo com o programa de recompra de ações concluídos, os dividendos pagos de US$ 1,2 bilhão e o capex – investimentos em expansão – aproximado em US$ 1 bilhão, a expectativa da JBS é encerrar o ano com uma alavancagem abaixo de 2,5 vezes. A alavancagem é uma relação entre dois indicadores – a dívida líquida sobre o Ebitda – e indica quantos anos a empresa levaria para pagar a dívida usando todo o lucro operacional. Em linhas gerais, abaixo de dois anos – ou 2 vezes – é um nível considerado saudável.

Segundo Tomazoni, a decisão de rever dividendos extraordinários para os acionistas dependerá da alavancagem. Ele adiantou que, normalmente, uma decisão dessa natureza pode ser revista no segundo trimestre do ano que vem, mas que também está condicionada às oportunidades de fusão e aquisição no setor.

A JBS enfrentou um período de margens apertadas nos Estados Unidos, restrições temporárias às exportações de aves e das idas e vindas típicas dos chamados ciclos de proteína, em que a oferta de gado, suíno ou frango sobe e desce e afeta custos e preços.

Hoje, a empresa vive uma fase de preparação para um ciclo mais forte a partir de 2027, ao mesmo tempo em que mostra resiliência num ambiente ainda desafiador. Cavalcanti reforçou que os grandes projetos de alimentos processados nos EUA devem aumentar o valor agregado do portfólio e reduzir a dependência do ciclo do gado, enquanto a demanda global por proteína segue firme, especialmente na Ásia, Europa e Oriente Médio.

O ciclo do gado é um dos tópicos mais relevantes para as empresas do setor de frigoríficos porque interfere diretamente nas receitas da empresa. Quando os preços estão baixos, os pecuaristas abatem mais fêmeas. Isso reduz o número de bezerros nascidos depois. Alguns anos à frente, falta gado: a oferta cai, o preço do boi sobe e os frigoríficos têm margens menores. Com o boi caro, os produtores passam a reter fêmeas para reconstruir o rebanho. A oferta volta a crescer e o preço do boi cai, melhorando as margens das indústrias.

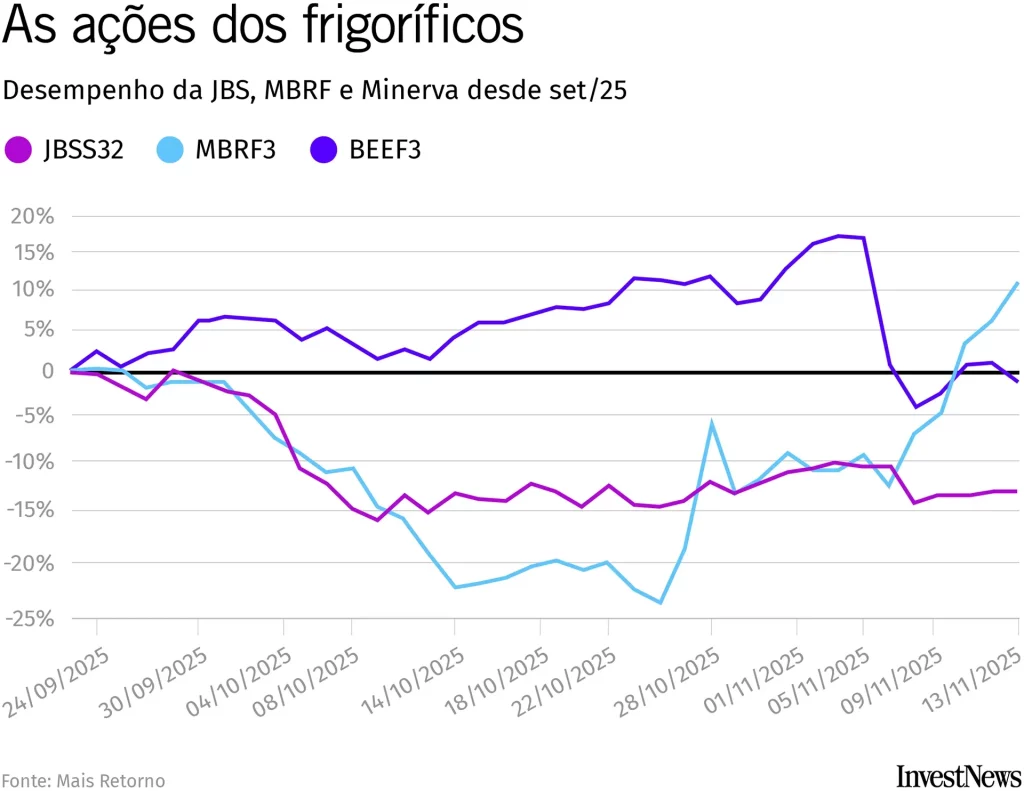

A dinâmica competitiva também ajuda a contextualizar o momento da JBS. A Minerva (BEEF3), altamente concentrada em bovinos e com exposição quase total à América do Sul, é muito mais sensível ao ciclo do boi e ao câmbio: quando a oferta regional aperta, como já ocorre em algumas regiões, as margens da empresa sofrem rapidamente. É um papel mais volátil, portanto.

Já a Marfrig, hoje MBRF (MBRF3), ainda avança na integração com a BRF, um processo que tem potencial de criar sinergias, mas ainda depende de execução e estabilidade operacional, o que adiciona incerteza no curto prazo. Não por menos, os papéis vêm passando por intensa volatilidade desde a fusão, com investidores ainda ponderando o nível de exposição à empresa.

Nesse cenário, a JBS se destaca por combinar bovinos, aves, suínos e processados em três geografias distintas, o que dilui riscos, suaviza ciclos e permite manter investimentos, recompras e dividendos mesmo em fases desafiadoras.

Além de querer fugir da dependência do ciclo do boi, a JBS deposita na estrutura geográfica a confiança de uma operação mais forte. A empresa atua nos três principais polos bovinos do mundo, o que ajuda a amortecer oscilações naturais do setor. “EUA, Brasil e Austrália nunca caminham no mesmo ciclo”, disse Cavalcanti. “Isso nos dá estabilidade quando o setor está turbulento.”

O balanço do trimestre reforçou esse posicionamento. O Bank of America destacou que o Ebitda, uma medida de lucro operacional, da JBS veio 6,2% acima das estimativas, com melhora em praticamente todas as divisões. No Brasil e na Austrália, o desempenho foi bem avaliado pelo mercado, ao passo que, nos EUA, a empresa demonstrou uma capacidade acima da média de navegar um dos piores ciclos do gado americano.

O ponto de maior atenção para o investidor nesse momento é o fato de que a JBS continua gerando caixa de forma robusta, segundo a leitura do BTG Pactual. Mesmo com um capex elevado e mais capital de giro, a companhia entregou US$ 337 milhões de fluxo de caixa livre e recomprou US$ 363 milhões em ações.

Para o banco, isso indica que a empresa entra em uma fase mais previsível de retorno ao acionista, com entrega de um fluxo de caixa livre de dois dígitos mesmo os ciclos desafiadores.