Depois dos últimos cinco inícios de ciclos de cortes de juros no Brasil – em setembro de 2005, janeiro de 2009, setembro de 2011, outubro de 2016 e agosto de 2023 -, o Ibovespa, na maioria das vezes, já havia iniciado um movimento de valorização antes mesmo do primeiro corte, algo parecido com o que acontece agora e esperado, dado que investidores costumam se antecipar a tais pontos de inflexão. Mas o movimento não parou por aí.

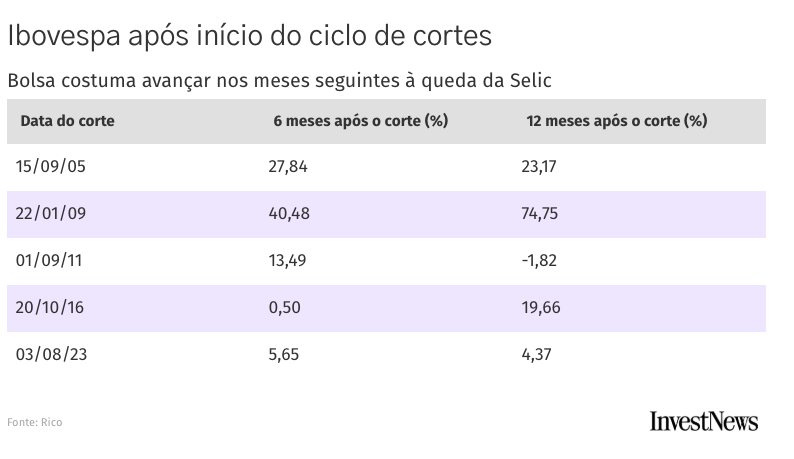

Em boa parte dos ciclos acima mencionados, a bolsa continuou a subir nos seis e nos doze meses seguintes ao início do ciclo de queda da Selic, segundo um levantamento da Rico ao qual o InvestNews teve acesso.

Em 2005, por exemplo, o Ibovespa avançou quase 28% nos seis meses seguintes e 23,17% em um ano. Em 2009, a alta foi ainda mais expressiva: 40,48% em seis meses e 74,75% em 12 meses.

Veja o desempenho na tabela abaixo:

Há diferentes razões para essa correlação.

Juros menores reduzem o custo de capital para empresas, aumentam o valor presente dos fluxos de caixa futuros das mesmas, estimulam o consumo e os investimentos produtivos e, portanto, ampliam as perspectivas de crescimento dos negócios e, consequentemente, dos lucros.

Na outra ponta, a da demanda, taxas de juros mais baixas aumentam a disposição de investidores para assumir risco na renda variável em detrimento da segurança da renda fixa – que passa a ficar menos atrativa nessa comparação com o mercado de ações.

Ou seja: olhando apenas para o histórico, ainda não seria tarde para o Ibovespa subir mais.

Mas, claro, os juros não contam toda a história – e cada ciclo de relaxamento monetário tem suas próprias características.

O ciclo de 2005, por exemplo, ocorreu em um ambiente macroeconômico bastante favorável: inflação em queda, um longo ciclo de redução da Selic (de 19,75% para 11,25% ao ano até 2008), crescimento econômico forte e um boom global de commodities.

Já o ciclo iniciado em 2009 foi impulsionado pelo contexto de recuperação após a crise financeira global de 2008, que havia derrubado os preços dos ativos de forma considerada exagerada. A pergunta agora é: com tudo o que está acontece agora, algo parecido pode acontecer novamente?

Por que analistas veem espaço para alta

Para parte dos analistas, sim, ainda há espaço para valorização da bolsa.

O primeiro fator é o próprio ciclo de queda da Selic. Segundo o último boletim Focus, a expectativa consensual de economistas do mercado brasileiro é que a taxa básica possa cair dos atuais 15% ao ano para cerca de 12% até o fim do ano.

“O investidor está em busca de fatores que lhe tragam esperança de melhora do ambiente econômico. Assim, um eventual novo ciclo poderia endereçar a questão fiscal (um problema no Brasil), o que levaria a uma significativa reprecificação dos ativos”, disse Rodrigo Boselli, gestor de renda variável da Rio Bravo Investimentos, em referência ao menor gasto do governo com juros da dívida pública.

Outro ponto importante a ser levado em consideração é o cenário internacional.

Diante da continuidade das incertezas sobre a economia americana no governo de Donald Trump, com subsequente enfraquecimento do dólar, uma fração do capital global continua a migrar para mercados emergentes. E o Brasil segue como um dos principais destinos para capturar parte desse fluxo.

Só neste ano, a B3 já recebeu cerca de R$ 44 bilhões de investidores estrangeiros. Como o mercado acionário brasileiro é relativamente pequeno, movimentos de entrada de capital costumam ter impacto significativo nos preços.

Quais setores tendem a se beneficiar

Os setores cujos negócios são mais sensíveis aos juros costumam ser os principais beneficiados quando a Selic começa a cair. Entre eles estão:

- Varejo

- Construção civil

- Small caps em geral

- Empresas mais alavancadas (dívida sobre o lucro operacional)

- Companhias ligadas ao consumo doméstico

- Bancos médios – caso o ciclo de cortes seja consistente.

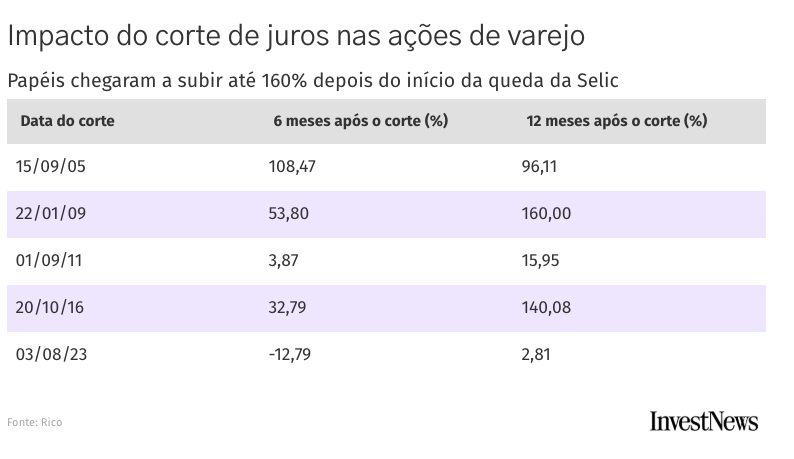

Nos ciclos anteriores, alguns setores reagiram com ainda mais força do que o próprio Ibovespa. No varejo, por exemplo, as ações chegaram a subir até 108% seis meses após o início dos cortes e até 160% em 12 meses. A relação é direta: com juros menores, o crédito fica mais barato, os valores das parcelas caem e o consumo tende a ganhar fôlego junto à população.

Veja abaixo o desempenho de ações de varejistas:

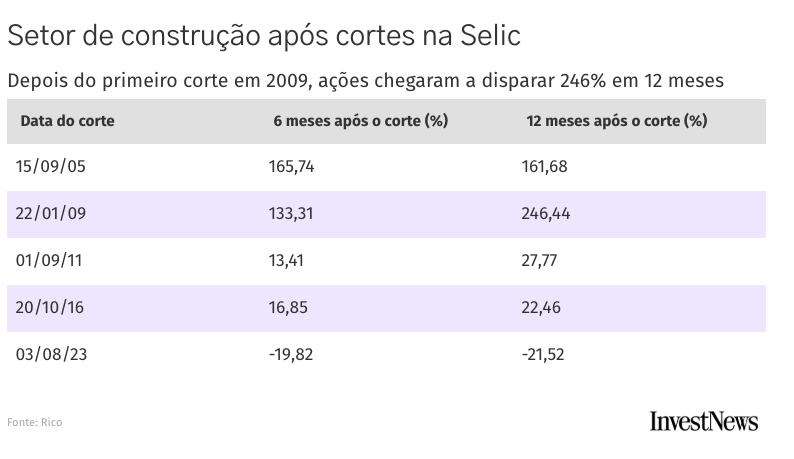

Na construção civil, o movimento costuma ser igualmente intenso.

Em ciclos passados, ações do setor chegaram a avançar quase 166% em seis meses e 246% em um ano. Isso acontece porque o mercado imobiliário é muito sensível à taxa de juros. Quando o custo do financiamento cai, mais pessoas conseguem tomar crédito para comprar imóveis – e isso dá um gás extra para vendas, lançamentos e expectativas de receita de incorporadoras.

Veja abaixo o desempenho de ações do setor de construção:

Outros pontos a serem considerados

É importante destacar que o comportamento da bolsa não depende apenas da política monetária brasileira. O cenário externo continua sendo um fator relevante – a favor e contra.

As tensões no Oriente Médio com os ataques entre Estados Unidos, Israel e Irã elevaram o preço do petróleo para a casa de US$ 100 e realimentaram temores inflacionários mundo afora, o que pode pressionar juros e reduzir o fluxo de capital para mercados emergentes diante do sentimento de aversão a risco.

E tem o campo doméstico também, em que o principal ponto de atenção continua sendo o quadro fiscal e a sustentabilidade da trajetória da dívida pública – ou seja, a capacidade de o governo honrar com os seus compromissos de longo prazo, segundo a visão consensual de mercado.

“O mercado acompanha de perto a trajetória da dívida pública, o compromisso com metas fiscais e o ambiente político, principalmente com a proximidade de eventos eleitorais. Qualquer sinal de deterioração pode limitar o impacto positivo da queda da Selic, mesmo em um cenário de juros menores”, disse Rodrigo Rios, CEO da LR3 Investimentos

Mas, afinal, vale entra agora?

Diante de todo esse contexto de prós e contras, para investidores que ainda não têm exposição à bolsa, entrar agora pode fazer sentido – mas de forma estratégica -, segundo Rios.

“Historicamente, esperar a confirmação do ciclo de queda pode significar perder parte do movimento de alta, mas isso não significa que o mercado vai subir em linha reta”, explicou.

Segundo ele, a abordagem mais prudente para o investidor é entrar de forma gradual, priorizando setores sensíveis a juros e empresas que tenham boa geração de caixa.

Para Boselli, da Rio Bravo Investimentos, o valuation das empresas brasileiras – métrica usada pelo mercado para estimar o valor justo de uma companhia – está chamando a atenção de forma positiva neste momento. “Sob essa ótica, as ações brasileiras estão muito atrativas”, disse.