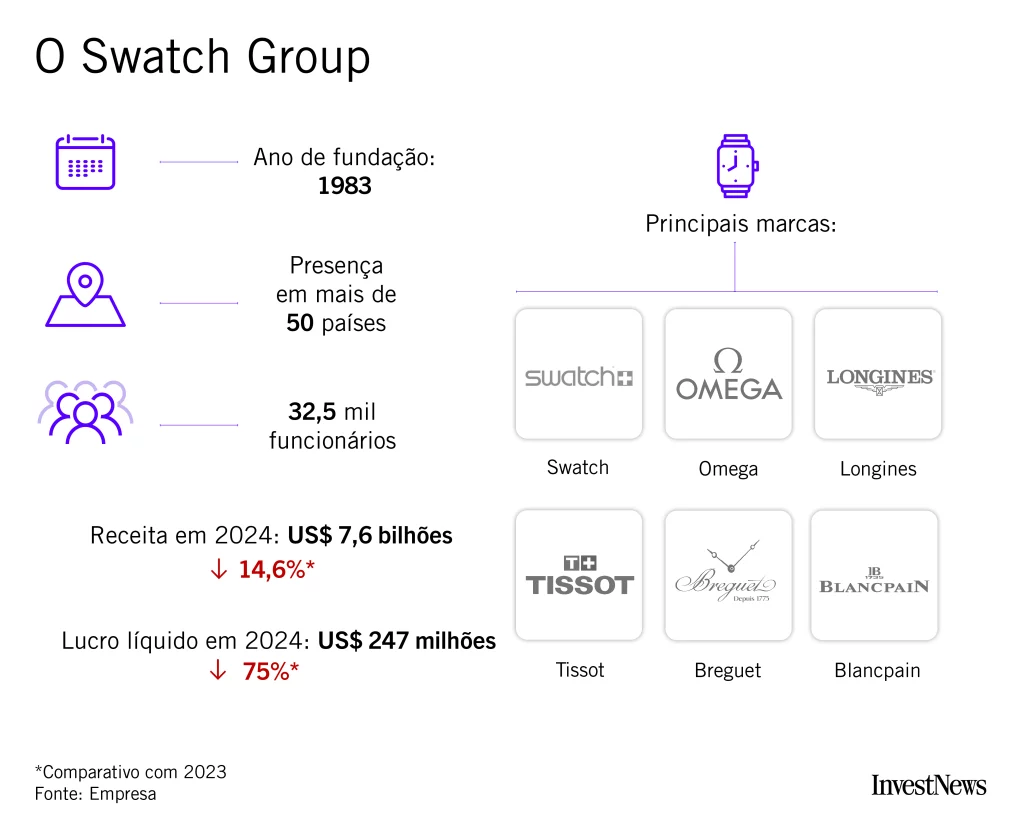

A história oficial da criação do Swatch Group, repetida por décadas, conta que o empresário Nicolas Hayek salvou a indústria relojoeira suíça ao promover, em 1983, a fusão entre duas empresas à beira da falência. Mas documentos analisados por pesquisadores da Universidade de Zurique contam uma história menos heróica.

“A fusão essencialmente criou um monopólio”, afirmam os pesquisadores Isabelle Schluep Campo e Philipp Aerni, do Centro de Responsabilidade Corporativa e Sustentabilidade da Universidade de Zurich, em estudo conduzido em 2015 e que analisou documentos até então confidenciais sobre a operação (trataremos disso mais adiante).

A operação envolveu duas empresas. De um lado, a SSIH (Société suisse pour l’industrie horlogère), que possuía marcas prestigiosas como Omega e Tissot, e que de fato estava prestes a falir. Do outro, a ASUAG (Allgemeine Schweizerische Uhrenindustrie AG), uma empresa saudável que acabara de criar um produto revolucionário: o Swatch, um relógio de plástico que virou acessório de moda.

Para entender a importância dessa fusão, é preciso saber que a Suíça domina até hoje o mercado mundial de relógios de luxo. Em 2024, o país exportou US$ 29,4 bilhões em relógios. Isso é praticamente o mesmo tanto que o Brasil faturou com a exportação de minério de ferro – US$ 29,8 bilhões. Eis o poder da indústria de transformação.

E vale notar que não se trata exatamente de tecnologia, mas de artesanato. O grosso do dinheiro vem de relógios mecânicos, feitos de engrenagens, como há 100 anos. Os mais complexos levam centenas delas e são percebidos como artigos de luxo extremo. Tanto que o preço médio por unidade é de US$ 1,9 mil.

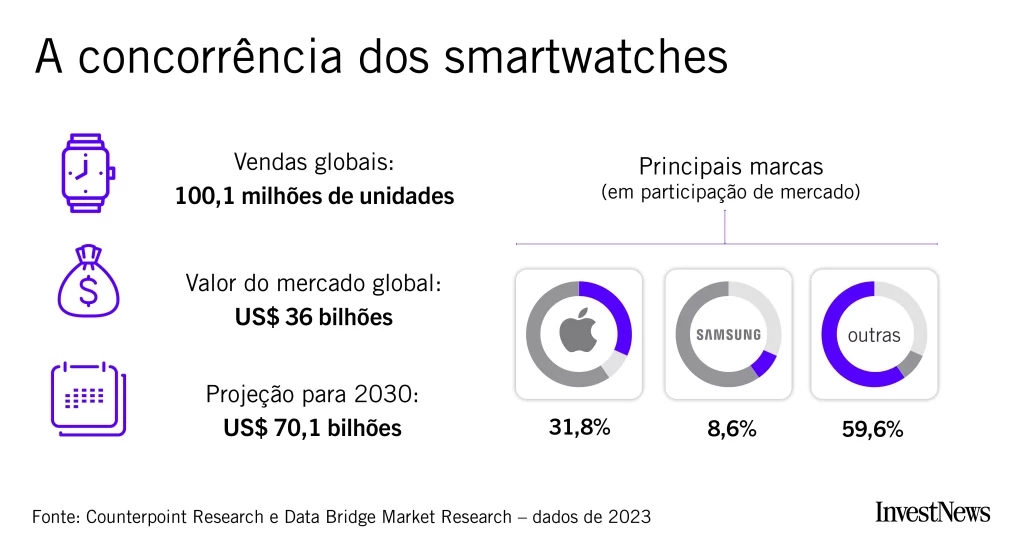

Mas agora falando da tecnologia de fato: os relógios mecânicos artesanais enfrentam uma concorrência pesada dos smartwatches, sendo o Apple Watch o símbolo dessa indústria rival. “O monopólio construído a partir daquela fusão de 1983 vive seu maior teste”, dizem os pesquisadores.

O mercado de smartwatches já movimenta US$ 36 bilhões globalmente, com projeções de alcançar US$ 70,1 bilhões até 2031. Em 2023, foram vendidos mais de 100 milhões de smartwatches, com a Apple dominando 31,8% desse mercado. Hoje, já dá até para considerar os relógios tecnológicos como os incumbentes dessa disputa de mercado.

Mas o Swatch Group não enfrenta apenas o desafio dos smartwatches, mas também uma significativa desaceleração em seu principal mercado, a China. Segundo dados recentes da Bloomberg, a China, que já representou 25% do faturamento da empresa, hoje responde por apenas 18% das receitas.

Em termos práticos, isso significa uma queda de 10% a 15% no volume de vendas no mercado chinês, o que pode resultar em uma perda anual de receita entre US$ 200 e US$ 300 milhões apenas naquela região. “Enquanto o mercado chinês de relógios de luxo costumava crescer em dois dígitos, agora esse crescimento está próximo de zero ou até mesmo em declínio”, diz a agência.

Nick Hayek, filho de Nicolas Hayek e atual CEO do grupo, mantém a postura de minimizar as ameaças, apostando que o mercado de luxo permanecerá fiel aos relógios mecânicos tradicionais. Para isso, o herdeiro apoia-se no histórico da própria indústria suíça, que conseguiu sobreviver à sua maior crise desde então: os relógios de quartzo.

A crise do quartzo

Na década de 1970, a indústria relojoeira de lá enfrentou seu maior aperto, conhecido como “A Crise do Quartzo”. O termo se refere aos relógios que, no lugar das engrenagens, usam um sistema mais simples e eficiente.

Uma corrente elétrica faz vibrar uma pedra de quartzo dentro do relógio. Sabe-se que ela sempre chacoalha num ritmo constante, de 32.768 vezes por segundo. Um pequeno computador ali, então, faz o ponteiro marcar um segundo a cada 32.768 vibrações da pedra. E pronto: você tem um relógio mais preciso a uma fração do custo – e que dispensa a tradição relojoeira da suíça, já que pode ser produzido por qualquer fábrica de eletrônicos.

A ironia é que foram justamente os suíços que desenvolveram a primeira tecnologia de relógios de quartzo, mas hesitaram em adotá-la comercialmente.

“A excelência suíça na produção de relógios mecânicos constituía parte da identidade nacional e estava firmemente incorporada no rótulo ‘Swiss made‘. Havia, portanto, grande relutância na Suíça em investir na comercialização de relógios de quartzo, mais baratos”, apontam os pesquisadores da Universidade de Zurich.

Enquanto os fabricantes suíços relutavam em abandonar sua tradição secular de relógios mecânicos, empresas japonesas como a Seiko e a Citizen aproveitaram a oportunidade. Elas já faziam relógios mecânicos menos caros que os suíços. Com a chegada da nova tecnologia, começaram a produzir relógios de quartzo em massa.

O impacto foi devastador. A participação suíça na produção mundial de relógios despencou de 50% para menos de 10% em meados daquela década. Dezenas de milhares de trabalhadores perderam seus empregos. Foi nesse contexto que a SSIH entrou em grave crise financeira.

A ASUAG, por outro lado, tinha conseguido se adaptar aos novos tempos. “Os arquivos revelam que a ASUAG pode ter enfrentado algumas perdas de curto prazo no início dos anos 1980 devido a fatores externos. Mas, ao contrário da SSIH, tinha sido bem reestruturada”, escrevem os pesquisadores.

A fusão controversa

Bancos suíços, liderados pelo UBS, orquestraram a fusão para salvar a SSIH, que acumulava seguidos prejuízos. “Admitir que era uma fusão entre desiguais não era do interesse do UBS, que havia investido milhões na reestruturação ineficaz da SSIH”, afirmam os autores.

Para justificar a união, os bancos precisavam fazer a ASUAG parecer também uma empresa em crise. Segundo o estudo, o Swiss Bank Corporation (SBC), que tinha a maior participação entre os bancos credores na ASUAG, teria instruído o controlador-chefe da empresa a implementar uma engenharia financeira que converteu um patrimônio positivo de 590 milhões de francos suíços em um valor negativo de 22,5 milhões.

A manobra foi realizada principalmente através de depreciações massivas de ativos e reavaliações contábeis controversas. Para validar essas operações, a auditoria foi realizada pela Swiss Trust Company, uma empresa que era 100% controlada pelo próprio SBC. Em outras palavras, o banco que tinha interesse na fusão controlava a empresa que auditou os números que justificaram a operação, prosseguem os pesquisadores.

Os acionistas minoritários da ASUAG, que detinham 55,5% das ações, foram os mais prejudicados. Com a desvalorização artificial, para cada ação antiga da ASUAG eles receberam uma nova ação da empresa fusionada – o que não fazia sentido, já que metade da nova empresa era uma massa falida. Enquanto isso, os bancos aumentaram massivamente sua participação acionária, com a conversão de empréstimos não pagos em papéis da nova companhia.

Poder e controle

Hoje, o Swatch Group não é apenas dono de marcas famosas. A empresa controla componentes essenciais para toda a indústria relojoeira suíça. Por meio de suas subsidiárias, fornece os mecanismos para a maioria dos relógios suíços de luxo e detém 90% da produção dos componentes que regulam sua precisão.

No entanto, quando se trata de receitas no mercado de luxo, o grupo encontra um rival à altura: a Rolex. Segundo dados do Morgan Stanley, a fabricante mais famosa do mundo faturou US$ 11,4 bilhões em 2023, concentrando-se exclusivamente no segmento premium com uma produção anual de 1,24 milhão de relógios, que lhe garante 29% de participação nesse mercado, enquanto o Swatch Group tem um market share de 19,4%.

De qualquer forma, os resultados recentes do Swatch Group evidenciam os desafios crescentes do setor. Em 2024, o grupo registrou faturamento de US$ 7,6 bilhões, uma queda expressiva de 14,6% em relação ao ano anterior. O lucro líquido despencou de US$ 1 bilhão em 2023 para US$ 247 milhões em 2024, com a margem operacional recuando de 15,1% para apenas 4,5%.