A dependência do querosene de aviação (QAV) ganhou contornos mais nítidos neste ano, quando o início dos ataques de Estados Unidos e Israel ao Irã levou à restrição de oferta global de petróleo: o preço médio global do QAV dobrou – alta de 99% – em relação ao mesmo período do ano anterior, segundo a Associação Internacional de Transporte Aéreo (IATA).

Diante da alta do preço do insumo fundamental, companhias aéreas passaram a cortar voos e a projetar perdas. A American Airlines reduziu sua estimativa de lucro para 2026 e disse que seus gastos com combustível devem subir em mais de US$ 4 bilhões neste ano.

A United Airlines também revisou as expectativas e afirmou que, para repassar parte dos custos, as passagens devem subir em até 20% durante o verão no hemisfério norte.

No Brasil, Gol, Azul e Latam reduziram a oferta prevista para maio, com mais de 2 mil voos suspensos no sistema da Agência Nacional de Aviação Civil (Anac).

O episódio escancara o que especialistas do setor já alertam há anos: por ora, a aviação não tem como recorrer a um plano B.

Na verdade, tecnicamente existe uma opção: o SAF, sigla em inglês para Combustível Sustentável de Aviação. A tecnologia existe e já é produzida em pequena escala, mas ainda não decolou.

Em 2025, o mundo produziu 1,9 milhão de toneladas de SAF, o que atende apenas 0,6% da demanda global por combustível de aviação. É o suficiente para abastecer por completo cerca de 460 mil voos. Parece muito, mas é equivalente a menos de quatro dias de operação no mundo.

Por que os aviões não são elétricos

Um litro de querosene pesa mais ou menos 0,8 kg. E tem energia suficiente para carregar um celular perto de 600 vezes. A melhor bateria de lítio com o mesmo peso consegue fazer isso apenas 30 vezes.

Na física, essa diferença tem um nome: densidade energética. O querosene armazena cerca de 43 megajoules de energia por quilo (MJ/kg). As melhores baterias de lítio disponíveis hoje guardam algo perto de 2 MJ/kg. Ou 21,5 vezes menos.

Em um carro, essa diferença é administrável. Em um avião cruzando o Atlântico, não.

Um Boeing 777 em uma rota São Paulo–Dubai decola com cerca de 145 toneladas de combustível – e isso equivale a quase 40% do seu próprio peso no momento da decolagem.

Para entregar a mesma energia, uma versão elétrica desse avião precisaria de mais de 3 mil toneladas de baterias, mesmo usando as células de lítio mais densas disponíveis hoje.

Existem projetos para desenvolver aviões elétricos – mas eles ficam restritos a aeronaves pequenas e rotas curtas.

É o caso do Eviation Alice, com capacidade para 9 passageiros. O protótipo fez seu primeiro voo em 2022 e ficou 8 minutos no ar. Em 2025, a empresa pausou o desenvolvimento para buscar por novos financiadores, e o cronograma de certificação ficou para o fim da década.

Há também os eVTOLs, que se assemelham a helicópteros elétricos para rotas urbanas. O modelo desenvolvido pela Embraer, em fase de certificação pela Anac, tem autonomia estimada em até 100 km, para transportar quatro passageiros além do piloto.

Para os voos que movem a maior parte dos passageiros no mundo para destinos de média e longa distância, portanto, a eletrificação não é realidade.

E o SAF segue como a única alternativa no horizonte.

Ele é quimicamente muito parecido com o querosene convencional: tem densidade energética semelhante e funciona nos mesmos motores. O que muda é a forma como o combustível é fabricado: a partir de biomassa, óleos ou processos sintéticos.

O problema é que todos esses processos são, atualmente, muito mais caros do que refinar o petróleo.

O paradoxo do SAF

Hoje, quase toda a produção mundial de SAF vem de um modelo de fabricação chamado HEFA, que usa óleos vegetais, gorduras animais ou óleo de cozinha reciclado como insumo. É a tecnologia mais madura disponível – e, mesmo assim, custa em média o dobro do querosene de aviação.

Outros tipos chegam a ser bem mais caros. É o caso do e-SAF, uma versão sintética do combustível feita a partir de hidrogênio e CO₂ capturado da atmosfera. Por ser um processo novo e complexo, ele pode custar até 11 vezes mais que o QAV.

“No médio-longo prazo, deve haver uma aproximação maior dos dois combustíveis. À medida que aumentar a oferta, o preço naturalmente vai cair”, diz Dany Oliveira, ex-diretor da IATA no Brasil e especialista no tema.

Na prática, hoje, o custo adicional torna a adoção financeiramente inviável.

Em 2025, a conta global de combustível para aviação chegou a US$ 236 bilhões, ou 25,8% de todos os custos operacionais do setor, segundo a IATA. Se todo esse volume fosse substituído pelo SAF mais barato, o HEFA, a fatura saltaria para quase US$ 500 bilhões.

Isso em um setor que já opera com margens de lucro apertadas: a margem líquida média das companhias aéreas em 2025 foi de 3,9%.

Trata-se de um paradoxo: para o preço do SAF cair, a produção precisa crescer. Para crescer, precisa de mais compradores. Mas, para que as companhias consigam comprá-lo em maior volume, o preço precisa cair.

Para a indústria, há uma esperança para quebrar esse ciclo: a demanda forçada por regulações ambientais que entram em vigor mundo afora.

Por regra vigente desde 2023, toda aeronave que parte de um aeroporto da Europa é obrigada a usar SAF misturado ao querosene. A exigência aumenta com o tempo: 2% em 2025, 6% em 2030 e 70% em 2050.

O Brasil deu um passo parecido com a Lei do Combustível do Futuro em 2024 e metas de redução de CO₂: a partir de 2027, operadoras devem cortar 1% ao ano nas emissões de seus voos nacionais, chegando a 10% em 2037.

A lei não impõe percentuais para a adoção de SAF, mas cria, pela primeira vez, uma obrigação legal.

Esse crescimento, no entanto, segue devagar. “No mundo, vamos precisar de quase 18 milhões de toneladas de SAF até 2030. Mas, olhando para o progresso dos projetos agora, isso parece que vai ser lento”, diz Preeti Jain, chefe de pesquisa em net zero da IATA.

O Brasil no mapa do SAF

Pela expertise de mais de 50 anos no ramo de biocombustíveis, o Brasil é visto globalmente como um dos países mais bem posicionados nesse mercado em ascensão.

“O Brasil tem um potencial significativo para contribuir com a produção de SAF, e as cadeias de fornecimento estão muito bem construídas no país”, diz Preeti Jain.

Hoje, porém, o Brasil tem um único produtor de SAF em operação: a Petrobras. Em dezembro de 2025, a estatal entregou os primeiros 3 mil m³ do combustível a distribuidoras que operam no Galeão – o suficiente para abastecer por um dia o consumo do aeroporto internacional do Rio de Janeiro.

O SAF foi produzido na refinaria Reduc, em Duque de Caxias. A produção deve se expandir para as refinarias de Paulínia e Minas Gerais ao longo de 2026.

No setor privado, outros projetos avançam.

Antes de sua grave crise financeira, a Raízen tinha a ambição de se tornar uma líder global em produção e venda de SAF, com acordos para usar etanol de cana-de-açúcar e fornecimento a partir do fim desta década. “Temos mais demanda [para contratos futuros] do que conseguimos atender”, disse o então CEO Ricardo Mussa em 2023.

A Refinaria Riograndense, no Rio Grande do Sul, deve começar a produzir SAF em 2028, com capacidade estimada de 520 mil m³ por ano.

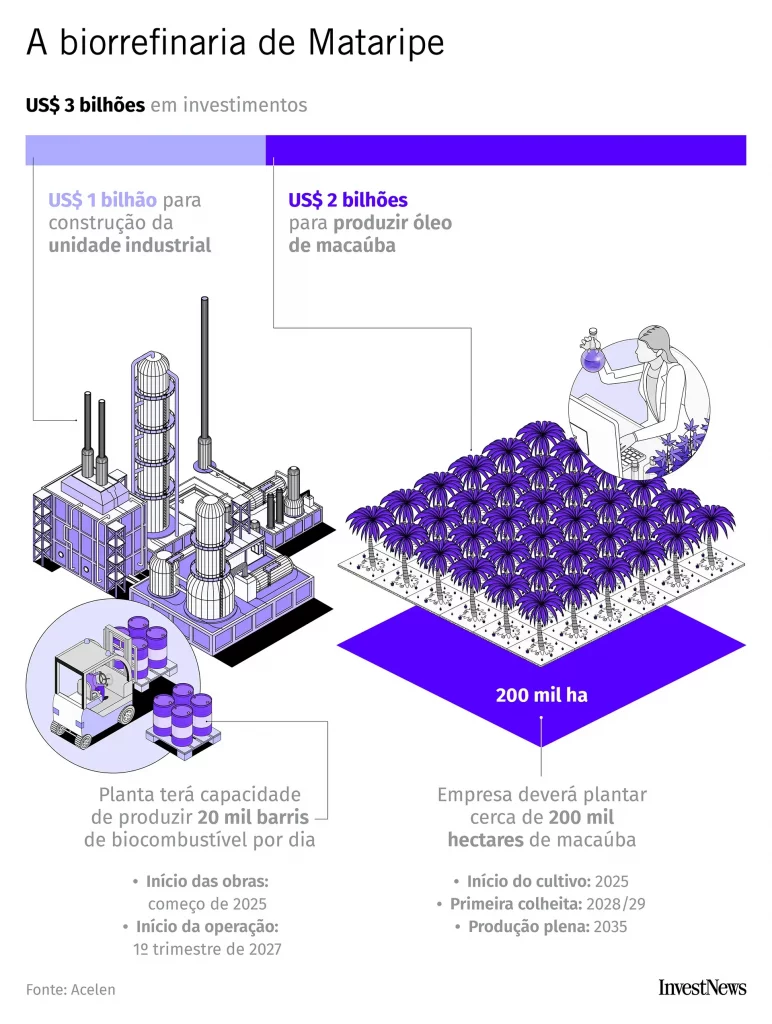

Um caso emblemático é o da Acelen, refinaria em Mataripe, na Bahia, controlada pelo Mubadala Capital, gestora do fundo soberano de Abu Dhabi. O projeto prevê US$ 3 bilhões em investimento para produzir SAF e diesel verde a partir da macaúba, uma palmeira nativa brasileira.

“A macaúba é uma planta pioneira. Ela cresce muito bem em terras degradadas e pode dar até 10 vezes mais toneladas de óleo por hectare do que, por exemplo, a soja”, diz Marcelo Cordaro, COO (Chief Operating Officer) da Acelen Renováveis.

A previsão de início de produção é abril de 2029, e a capacidade será de 1 bilhão de litros por ano de combustíveis renováveis, processando 20 mil barris por dia.

Segundo Cordaro, 90% da produção prevista já está contratada, principalmente para clientes na Europa e nos Estados Unidos.

O desafio que resta, agora, é a certificação da macaúba como matéria-prima. A Acelen está em processo de aprovação junto aos órgãos regulatórios europeus e americanos.