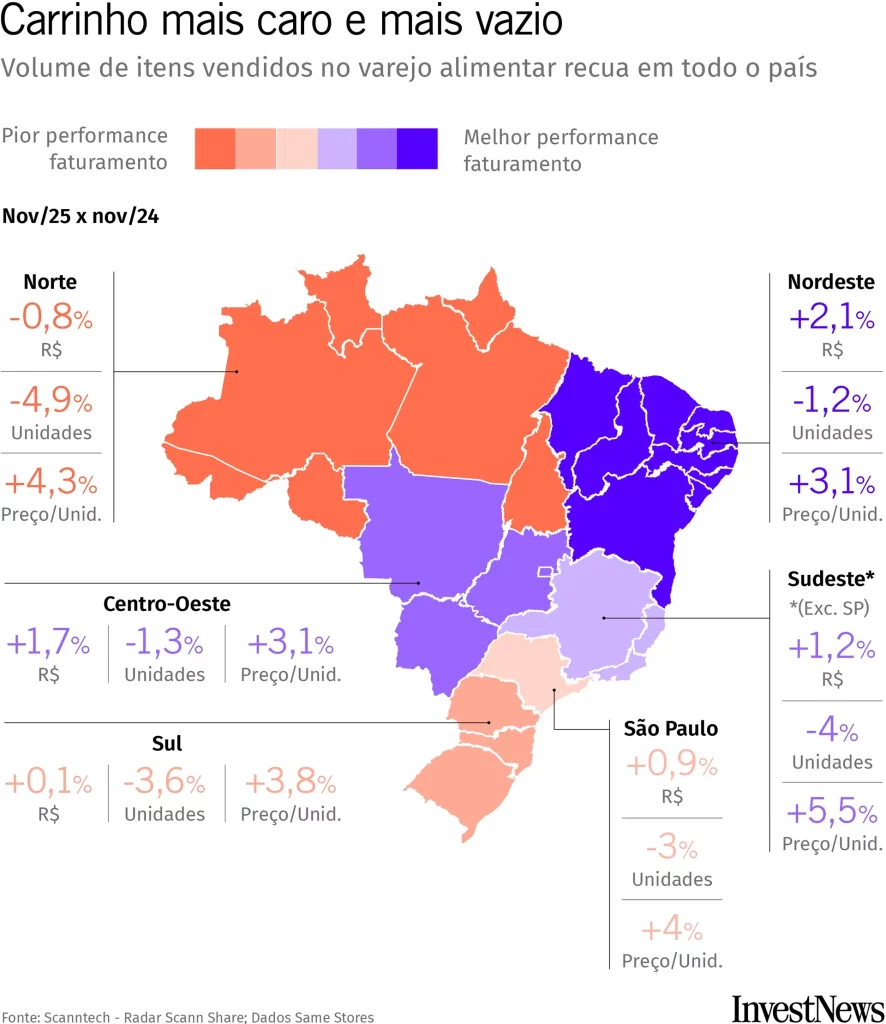

A ScannTech mostrou também que o volume de itens vendidos nem supermercados e lojas de atacarejo caiu 1,6% de janeiro a novembro deste ano na comparação com o mesmo período de 2024. “Se você vai a uma unidade nossa, percebe que, nos caixas, muitas pessoas deixam itens das compras para trás”, conta Ricardo Roldão, dono da rede de atacarejos que leva seu sobrenome em São Paulo. O cliente está estabelecendo, conta ele, um valor limite para suas compras. É o máximo que ele pode gastar – a partir dali, as indulgências ficam de fora.

Além de sair do mercado com a sacola mais vazia, o consumidor está mais criterioso na hora das compras. Levantamento feito pela consultoria e empresa de tecnologia de dados Neogrid em setembro aponta que 82% dos consumidores estão trocando produtos por opções mais em conta e 60% diziam que tinham visto suas compras “aumentarem muito de preço nos últimos 12 meses”.

Esse cenário contrasta com os dados sobre o mercado de trabalho: o desemprego caiu para 5,4% no trimestre encerrado em outubro, o menor nível da série histórica iniciada em 2012, segundo a Pesquisa Nacional de Amostrar de Domicílios Contínua (Pnad). Ao mesmo tempo, a massa de salários atingiu R$ 357,265 bilhões, o que também é um recorde.

O problema é que esses números dão apenas uma perspectiva geral da população: de acordo com Fábio Bentes, economista-chefe da CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo), 85% dos trabalhadores ganham menos de R$ 5 mil. E para quem está nessa faixa de renda, a alimentação representa uma parcela muito importante do orçamento das famílias.

A inflação de alimentos até começou a ceder recentemente, é verdade – o índice que mede os preços de alimentos e bebidas avançou 3,88% em 12 meses até novembro, abaixo do que se viu no período acumulado até outubro (5,50%). O problema é que a inflação de serviços – o que inclui gastos com educação, saúde, manicure, cabelereiro etc – continua alta, perto de 6% no acumulado em 12 meses. E aí, se esses custos ficam muito mais altos, não resta outra alternativa ao consumidor a não ser cortar na conta do supermercado.

Outro fator que pesa sobre o consumo é o juro alto, que também “rouba” um pedaço da renda disponível de quem recorre ao crédito para comprar. E, não à toa, a inadimplência já voltou a subir. De acordo com a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) da CNC, o percentual de famílias com dívidas em aberto em novembro ficou em 79,2%, sendo que 30% têm esses débitos em atraso. “Com juro nesse patamar, o consumo fica comprometido”, diz o dono do Roldão.

Supermercado de cada bolso

No Assaí, esse efeito também está sendo percebido. Segundo Belmiro Gomes, CEO do Assaí, rede de atacarejo com presença nacional, as vendas das lojas com pelo menos 1 ano de operação cresceram 3,1% de janeiro a setembro, ligeiramente abaixo dos 3,2% no mesmo intervalo de 2024. E bem abaixo dos 7,9% registrados em 2021, ano de Selic mais baixa. Para o executivo, os juros a 15% são a principal razão para a queda de vendas e produzem um efeito discrepante no consumo das pontas da pirâmide social.

Entre os clientes pessoa jurídica, como restaurantes e comércios, aqueles mais expostos aos consumidores de renda mais baixa são os que têm sofrido mais e reduzido volumes, segundo o CEO do Assaí. Dados da NielsenIQ de setembro mostram que as vendas no varejo moderno, como são chamados os supermercados de redes de grande e médio porte, como Pão de Açúcar, Carrefour e St. Marché, ainda cresceram 2,7%. Mas esse tipo de canal de venda é o mais exposto aos consumidores de maior renda.

Já o pequeno varejo, como mercadinhos de bairro ou redes de lojas pequenas e poucas unidades, estava recuando 8,3%. Para Belmiro Gomes, essa queda de 8% no pequeno varejo, além de incomum, acende um alerta: para chegar a esse patamar é porque nem mesmo fazer a substituição por produtos mais baratos está sendo suficiente.

Os números mais recentes divulgados em dezembro pela Abras, associação que representa os supermercados, reforçam essa percepção de comportamento diferente de consumo em cada ponta. Por exemplo, na cesta limpeza, a participação dos produtos de maior preço avançou 3,8 pontos percentuais, de 35,3% para 39,1%. Mas os itens de menor preço também ganharam espaço, com alta de 5,9 pontos percentuais, de 26,0% para 31,9%. Já o segmento intermediário perdeu participação de forma mais intensa, recuando 9,7 pontos percentuais, de 38,7% para 29,0%.

“A gente vem vindo, nos últimos trimestres, convivendo com um ambiente de consumo fraco. Esse consumidor, em especial aqui no Nordeste, ele continua com o orçamento dele muito restrito”, diz Jesuíno Martins Borges Filho, CEO do Grupo Mateus, que lidera o setor na região.

Aos analistas que acompanhavam a teleconferência de resultados do Grupo Mateus, o CEO afirmou que muito disso tinha a ver com o endividamento das famílias e que o comportamento do cliente não vinha mudando no quarto trimestre (a teleconferência aconteceu em 13 de novembro): “O cara que comprava carne bovina, às vezes, prefere comprar frango, que é mais barato.”

As vendas em mesmas lojas do grupo Mateus (que têm supermercados, hipermercados e atacarejo) acumulam alta de 4,6% de janeiro a setembro, uma retração se comparadas ao crescimento de 7,3% no mesmo período de 2024.

*Colaborou Felipe Mendes