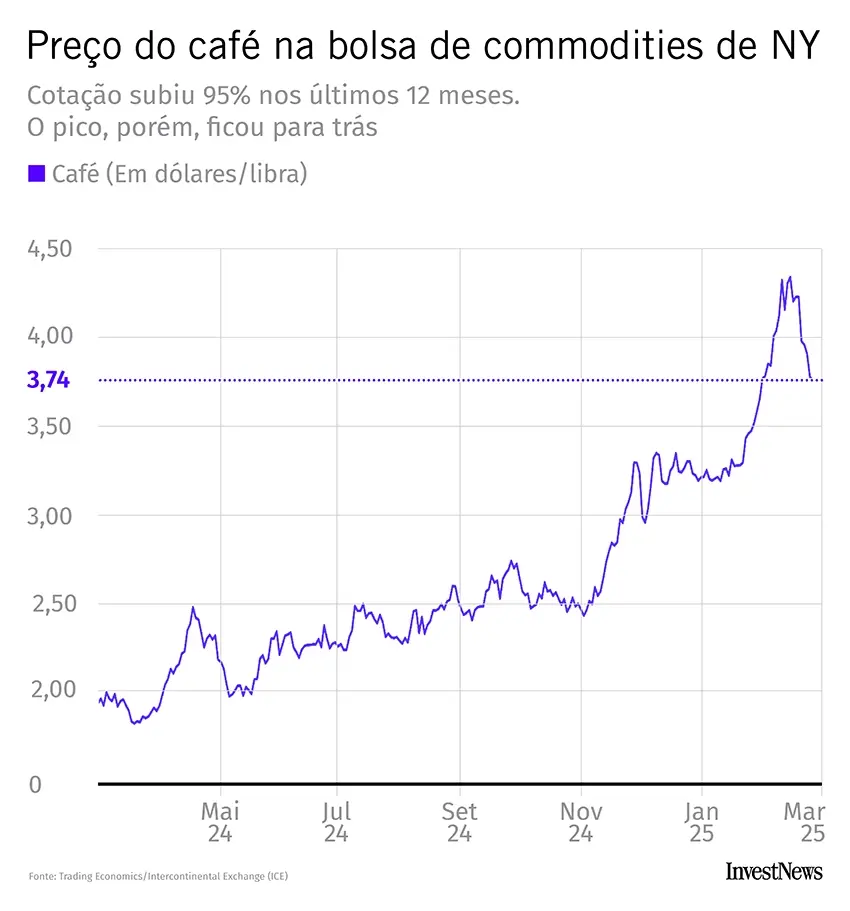

Mas não se trata de um fenômeno nacional. Na ICE, a bolsa de commodities de Nova York, a alta foi de 95% no mesmo período. O salto maior aconteceu em novembro do ano passado: 33% só nesses 30 dias.

Tudo isso porque cafeeiros são plantas temperamentais. Esses arbustos exigem condições bem específicas de clima, de fofura do solo e de altitude para que, em se plantando, o café dê.

E poucos países garantem essa combinação. Tanto que 55% da produção global vem de dois, apenas: Brasil (38%) e Vietnã (17%).

A arrancada do café lá em novembro começou justamente por conta do Brasil. Esse mês marca o fim do período da florada das plantas por aqui. É o momento em que os arbustos dão flores.

Cada flor tem o potencial de se transformar num fruto de café. Se surgem menos flores, então, já se sabe que a safra do ano seguinte será menor. Foi o que aconteceu: as regiões produtoras passaram por uma seca fora da curva em 2024, o que debilitou as plantas.

No mercado internacional de café, dá para dizer “quem não tem Brasil, caça com Vietnã”. Novembro é época de colheita no país do sudeste asiático. Se ela viesse boa, menos mal para o preço da commodity. Mas não foi o que aconteceu.

As lavouras de lá também penaram com chuvas irregulares e clima mais seco. Isso derrubou a produção em 6% e as exportações, em 47%.

Estava pronto o cenário que levou àquela alta de 33% em um mês. Mas calma que piora.

Com o Vietnã nas cordas, o mundo passou a olhar ainda mais aflito para o Brasil, esperando mais prognósticos sobre a safra 2025.

Para entender de onde vêm “mais prognósticos”, precisamos falar um pouco mais sobre agronomia. Depois que as flores desabrocham na planta de café, elas murcham e viram o que os cafeicultores chamam de “chumbinho”, um fruto pequeno, verde e duro. Parte deles vai passar pelo processo de “enchimento” e virar um grão de café para valer. A outra parte, que o arbusto eventualmente não consegue suportar, acaba caindo.

Expectativa: quanto menos chumbinhos caírem até fevereiro, mais produtiva será a safra.

Realidade: em janeiro de 2025, a queda de chumbinhos foi grande. E a Companhia Nacional de Abastecimento soltou a estimativa da safra atual (colheita entre maio e agosto), prevendo uma queda de 4,4%.

Consequência: o preço do café em Nova York disparou mais 34% entre dezembro e o início de fevereiro, em cima daqueles 33% de novembro. Com isso, o preço do café em NY passou de US$ 4 a libra — mais que o dobro dos dois anos anteriores.

Mas não é só a crise na oferta que tem puxado o preço do café para cima. Também estamos diante de uma demanda recorde.

Mais demanda do que oferta

A produção global de café estagnou desde 2020. Na verdade, diminuiu um pouco: hoje ela é 1% menor. Enquanto isso, a demanda cresceu 4% — puxada em grande parte pela China, onde o consumo da bebida preta cresceu 40% nos últimos cinco anos.

Ou seja: o país que tem o tamanho de um planeta está trocando, ao menos em parte, seu estimulante mais tradicional, o chá, pelo cafezinho. Curiosamente, outro grande bebedor de chá, o Reino Unido, testemunha um crescimento equivalente no consumo de café: 45% a mais desde 2020.

Com tudo isso, o consumo foi até maior do que a produção em 2021 e 2022. E os estoques globais do grão vão minguando. De 2020 para cá, eles caíram pela metade; de 37,5 milhões de sacas (60 kg) para 20,8 milhões.

Basta produzir mais café para tapar esse buraco, então? Basta. Mas aí você precisa combinar com um agente imprevisível: as mudanças climáticas. Elas tornam os extremos do clima mais frequentes, você sabe. É o caso das ondas de calor. Há três décadas, aconteciam 7 por ano, em média, no Brasil. Hoje, são 52. O temperamental café não gosta de mudanças nos regimes de chuva e seca, para dizer o mínimo. Daí a produção não estar acompanhando a demanda como deveria.

Num cenário assim, a pressão por aumentos nos preço é constante. E quando surge um evento como do final de 2024/começo de 2025, com soluços mais fortes na produção dos dois maiores exportadores da commodity, não tem jeito: a bomba dos preços estoura. Primeiro, na bolsa; depois, no bolso — do consumidor final.

No caso do Brasil, ainda teve aquela pressão extra do câmbio. A alta do dólar em 2024, de 27,3%, colaborou com força para a alta do café nos supermercados — já que se trata de um produto de exportação; extremamente sensível ao dólar.

Só que o momento agora, neste final de fevereiro, é diferente. O câmbio virou a chavinha, com o dólar caindo 6,5% desde o réveillon. No mercado de café, o pânico parece ter arrefecido (ao menos por enquanto): o pico histórico na bolsa americana veio no dia 13 de fevereiro (US$ 4,33 a libra). Desde lá, porém, veio uma forte correção. O preço já caiu 13%, para US$ 3,77.

A ver o que o futuro reserva. Mas a tendência para o longo prazo não é das melhores. Levando em conta que a bagunça no clima não vai tornar mais fácil a lida com as plantações, é possível que, nos próximos anos, o café barato sobreviva apenas nas nossas mentes, como uma doce lembrança do passado.

Agradecimentos: Ana Carolina Gomes, analista de agronegócios do Sistema Faemg Senar e Vinicius Estrela, presidente da Associação Brasileira de Cafés Especiais