Após um longo ciclo de desempenho fraco, o setor volta a oferecer opções de valor, seja em fraldas, refrigerantes, doces ou cerveja. Encontrar proteção hoje, no entanto, exige mais cuidado, à medida que mudanças estruturais na forma como as pessoas comem e consomem pressionam parte do universo de bens de consumo básico.

A história ajuda a explicar por que investidores recorrem instintivamente a esse setor em momentos de turbulência. Em várias grandes quedas do mercado nas últimas décadas — períodos em que o S&P 500 recuou 20% ou mais — as empresas de produtos essenciais, em geral, tiveram desempenho superior ao do mercado.

Isso ocorreu durante o estouro da bolha da internet, em 2000, na crise financeira de 2008 e até mesmo na forte correção provocada pela inflação em 2022. Em momentos assim, investidores buscam a relativa segurança de empresas com fluxos de caixa previsíveis e demanda mais estável.

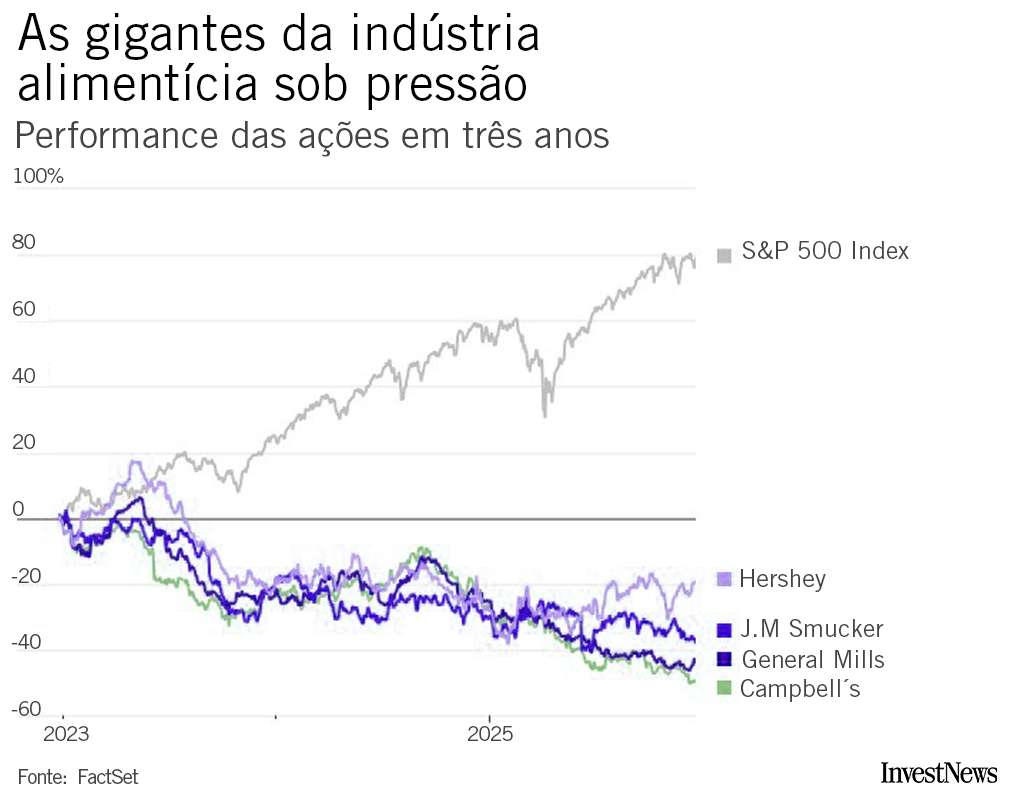

O episódio mais recente reforça esse padrão. Do pico do mercado, em janeiro de 2022, até o fundo registrado em outubro daquele ano, o S&P 500 caiu cerca de 25%. No mesmo período, ações de empresas como General Mills, Campbell’s, Hershey e J.M. Smucker subiram.

Movimento semelhante foi observado em quedas mais recentes após o anúncio das tarifas do chamado “Dia da Libertação”, pelo presidente Donald Trump, reforçando a ideia de que as grandes companhias de alimentos ainda podem funcionar como proteção quando ações de crescimento entram em colapso.

Esses momentos de desempenho superior, porém, têm sido cada vez mais curtos. Em parte, isso se deve a forças estruturais que pressionam essas empresas. Nos últimos três anos, essas fabricantes de alimentos acumulam perdas, enquanto o S&P 500 avançou cerca de 79%.

A busca por uma alimentação mais saudável, a popularização de medicamentos para perda de peso e o avanço das marcas próprias impõem novos desafios. Para o investidor, isso significa pesar a segurança relativa dessas empresas contra pressões crescentes sobre seus modelos de negócio — pressões que podem se intensificar no próximo ano.

Em 2026, os medicamentos para emagrecimento devem se popularizar ainda mais, impulsionados por novas formulações orais e maior cobertura dos planos de saúde. A tendência pode continuar reduzindo a demanda por alimentos altamente calóricos e ultraprocessados.

Ao mesmo tempo, consumidores ainda se recuperando de anos de inflação alimentar estão trocando marcas tradicionais por produtos de marca própria, beneficiando varejistas como Walmart e Costco às custas dos fabricantes.

Essas tendências vêm pressionando os volumes das grandes empresas de alimentos, forçando muitas delas a recorrer a promoções para recuperar participação de mercado. A General Mills, por exemplo, reportou recentemente uma recuperação no volume de vendas no varejo da América do Norte — mas apenas após cortes de preços.

Para investidores interessados em migrar para ativos defensivos, a estratégia precisa ser mais tática. A McCormick desponta como uma empresa mais bem posicionada diante da mudança de comportamento do consumidor.

Embora a ação negocie a um múltiplo mais elevado do que a média do setor — cerca de 21 vezes o lucro esperado —, esse nível ainda está bem abaixo da média de cinco anos, próxima de 27 vezes. A empresa se beneficia de duas tendências seculares duráveis: mais pessoas cozinhando em casa e uma preferência crescente por refeições mais frescas e saudáveis, segundo Robert Moskow, analista da TD Cowen.

Como especiarias representam uma parcela pequena do orçamento alimentar das famílias, os volumes da McCormick tendem a ser mais resilientes do que os das empresas tradicionais de alimentos embalados.

Moskow também observa que consumidores mais jovens estão cozinhando mais — movimento que a McCormick conseguiu capturar por meio de estratégias de marketing focadas e uma política de preços disciplinada, que dificulta a concorrência das marcas próprias.

Outra forma de ganhar exposição ao setor de alimentos sem enfrentar diretamente as pressões do consumidor americano é por meio da diversificação geográfica. Empresas como Mondelez e Nestlé geram grande parte de sua receita fora dos Estados Unidos, o que as torna menos expostas a um eventual enfraquecimento da economia doméstica.

Como bônus, a recente redução das pressões sobre o custo do cacau pode favorecer as margens de seus negócios de chocolate. A Coca-Cola, com presença global e foco crescente em bebidas sem açúcar e energéticos, também se encaixa no perfil de empresa mais resiliente.

Há ainda uma terceira estratégia: apostar em companhias de produtos domésticos e de cuidados pessoais, menos expostas às mudanças nos hábitos alimentares. Apesar da concorrência crescente das marcas próprias, empresas como Procter & Gamble (P&G) e Kimberly-Clark — cujos portfólios incluem detergentes, fraldas e papel higiênico — não enfrentam riscos diretos ligados às tendências de consumo de alimentos.

A P&G é vista como a opção mais estável, porém mais cara. Já a Kimberly-Clark oferece um ponto de entrada mais atrativo após o acordo com a Kenvue ter gerado receios entre investidores, preocupados com riscos da transação e possíveis passivos legais relacionados a marcas de saúde do consumidor, como Tylenol. A empresa negocia hoje a um múltiplo de cerca de 13,1 vezes o lucro futuro, bem abaixo da média de quase 19 vezes dos últimos cinco anos.

Os bens de consumo básico ainda podem oferecer abrigo em um mercado turbulento. O desafio agora é separar valor estrutural de simples armadilhas de valor.