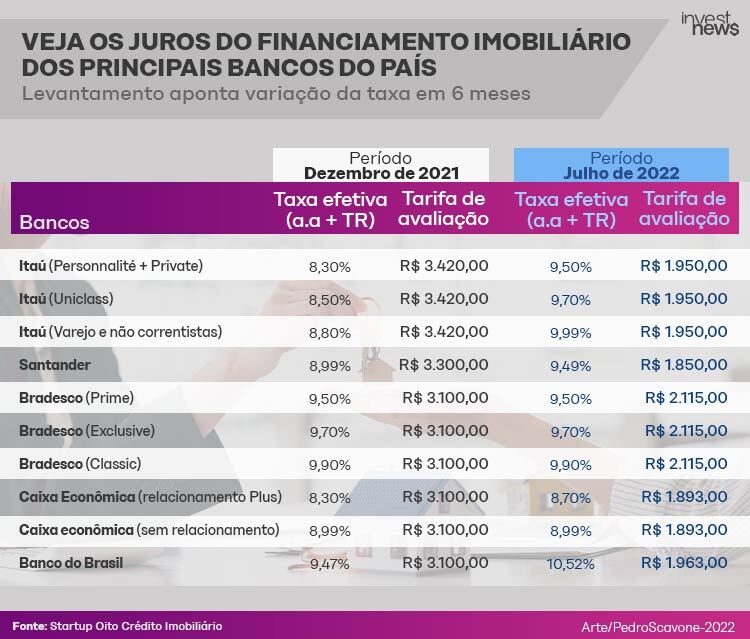

A pesquisa foi realizada entre dezembro de 2021 e julho de 2022 e mostra a evolução da taxa de juros, que aumentou mais de 1 ponto percentual no período. O levantamento foi realizado nas cinco instituições financeiras que correspondem a 90% do crédito imobiliário concedido no país. Veja abaixo:

Por que o crédito imobiliário ficou mais caro?

A alta das taxas de financiamento ocorreu devido aos aumentos consecutivos da Selic, taxa básica de juros, pelo Banco Central. Atualmente, a Selic está em 13,25% ao ano.

“O mercado retraiu bastante, não apenas pela elevação da taxa de juros, mas pelo momento que estamos vivendo. É um momento de instabilidade por ser um ano político, a pandemia e guerra também são fatores preocupantes. O mercado imobiliário teve queda de cerca de 15%”

Tacyo Munhoz, CEO da Oito Crédito Imobiliário.

Segundo Tacyo Munhoz, CEO da Oito Crédito Imobiliário, os financiamentos pela startup imobiliária caíram 11% nos últimos seis meses se comparado aos seis meses anteriores.

Para o economista e professor da Faculdade do Comércio de SP (FAC-SP) Denis Medina, o financiamento imobiliário só deve ser feito em caso de uma urgência na aquisição de um imóvel. Ele acredita que os juros devem cair no segundo semestre de 2023.

“O que influencia o aumento não é a inflação, mas o custo do dinheiro, a taxa Selic. Apesar disso, a taxa Selic ainda está mais alta. A inflação precisa ceder para a taxa cair. Existe uma expectativa para a Selic cair a partir do próximo ano”

Denis Medina, economista e professor da FAC

Ranking de juros imobiliários

De acordo com o mapeamento da Oito Crédito, em dezembro de 2021 a taxa efetiva (a.a.+TR) do seguimento de luxo do Banco Itaú, por exemplo, era de 8,3%,e passou a ser de 9,5%, em julho de 2022.

Já o Banco do Brasil foi o que demonstrou maior alta: enquanto em dezembro de 2021 a taxa era de 9,47%, em julho deste ano chegou a 10,52%.

Por outro lado, mesmo com a alta na taxa de juros bancários, a Caixa foi a única instituição financeira que ainda não teve alta para os clientes que não são correntistas. Em dezembro de 2021, a taxa efetiva ficou em 8,99% e, em julho de 2022, permaneceu no mesmo patamar. Já para os clientes que já tinham relacionamento com o banco, a taxa passou de 8,3% para 8,7%.

Depois da Caixa Econômica, os juros do financiamento para compra de imóveis estão mais baratos para clientes do Banco Santander, com 9,49% a.a + taxa referencial, seguido pelo Itaú Personnalité e Private com 9,50% a.a + TR, e pelo Bradesco Prime que também cobra 9,5% a.a + TR.

A Caixa Econômica costuma ter as taxas mais baixas de financiamento por ser um banco que possui uma grande captação de poupança, e com isso consegue emprestar dinheiro com juros menores. O Banco do Brasil, apesar de ter o governo federal como seu principal acionista, não tem em seu foco o financiamento, já que não arrecada o mesmo montante de recursos.

Tarifa em queda

Apesar das altas dos juros, vemos que a tarifa de avaliação caiu. Há seis meses, a mais barata era de R$ 3.100 e passou para R$ 1.850 em um dos bancos. Já a mais cara atualmente é de R$ 2.115. A mudança ocorreu após uma resolução do Banco Central que determinou um teto para os valores.

A tarifa de avaliação é um documento essencial para concessão do crédito e o valor é pago para a vistoria do imóvel já existente por um engenheiro conveniado ao banco, além verificação jurídica da documentação do comprador, do vendedor e do próprio imóvel, para comprovar a ausência de qualquer problema que impossibilite a realização desse financiamento.

Por que os juros são menores para clientes bancários segmentados?

Segundo Munhoz, da Oito Crédito, os juros de financiamento são menores para clientes dos segmentos de luxo dos bancos, pois já possuem relacionamento com a instituição financeira e possuem perfil de investidor.

“Esse cliente não tem apenas a renda do salário, mas tem retorno de investimentos, ganha dividendos, e o banco consegue enxergar patrimônio nesse cliente. Então para o banco é muito mais seguro enxergar recurso para financiar um imóvel para quem apresenta liquidez”

Tacyo Munhoz, CEO da Oito Crédito Imobiliário.