O InvestNews fez simulações e ouviu especialistas que pontuaram que os investimentos pós-fixados continuam entre os mais indicados para o momento. Por outro lado, eles também apontam que o investidor pode começar a diversificar suas opções a partir da compra de títulos prefixados. Confira:

Pós-fixados continuam atrativos

As aplicações em títulos pós-fixados (quando a rentabilidade acompanha a própria Selic ou o CDI) se mantêm entre as opções mais recomendadas por analistas em razão da alta liquidez (facilidade de resgate do dinheiro) e segurança que proporcionam. As principais são:

- Certificado de Depósito Bancário (CDBs) (títulos de dívida de bancos)

- Tesouro Direto (papéis de dívida do governo)

- Letras de Crédito Imobiliário (LCI)

- Letras de Crédito do Agronegócio (LCA)

Fabio Louzada, economista, analista CNPI e fundador e CEO da escola Eu me banco, recomenda ao investidor buscar títulos com vencimento de até dois anos, que tenham liquidez diária e retorno próximo a 100% do CDI (Certificado de Depósito Interbancário), indicador que acompanha a variação da taxa Selic e é usado como referência para boa parte dos investimentos em renda fixa. “Esses investimentos caem bem como reserva de emergência”, orienta o especialista.

Os títulos do Tesouro Direto, em especial, são ainda mais evidentes pelo menor risco de crédito, por ser quase nula a possibilidade do governo dar calote.

Ricardo Jorge, especialista em renda fixa e sócio da Quantzed, empresa de tecnologia e educação para investidores, acrescenta que o investidor mais conservador pode focar 60% de sua carteira no Tesouro Selic, chamados também de LFTs. “São ativos menos voláteis que não incorrem a marcação ao mercado”. Isso significa que se o investidor precisar se desfazer do título antes do vencimento, ele não corre o risco de ter que vender o papel ao preço que o mercado estiver disposto a pagar no momento.

Como fica a poupança?

O fato é que, com esse novo aumento da Selic, a distância entre a rentabilidade adquirida por meio da poupança e das aplicações em renda fixa ficou ainda mais evidente. Isso porque, a partir de 2012, os ganhos obtidos com a caderneta passaram a depender do patamar dos juros.

A regra é a seguinte: quando a Selic estiver menor ou igual a 8,5% ao ano, a poupança rende 70% da Selic mais a taxa referencial (TR). Em contrapartida, se a taxa de juros ficar acima de 8,5% ao ano (como agora), a caderneta passa a ter um retorno fixo de 0,5% ao mês mais a TR (ou 6,17% ao ano). Essa foi uma saída encontrada pelo governo para que os títulos da dívida pública não deixassem de ficar atrativos. Saiba mais detalhes sobre como funciona a rentabilidade da poupança.

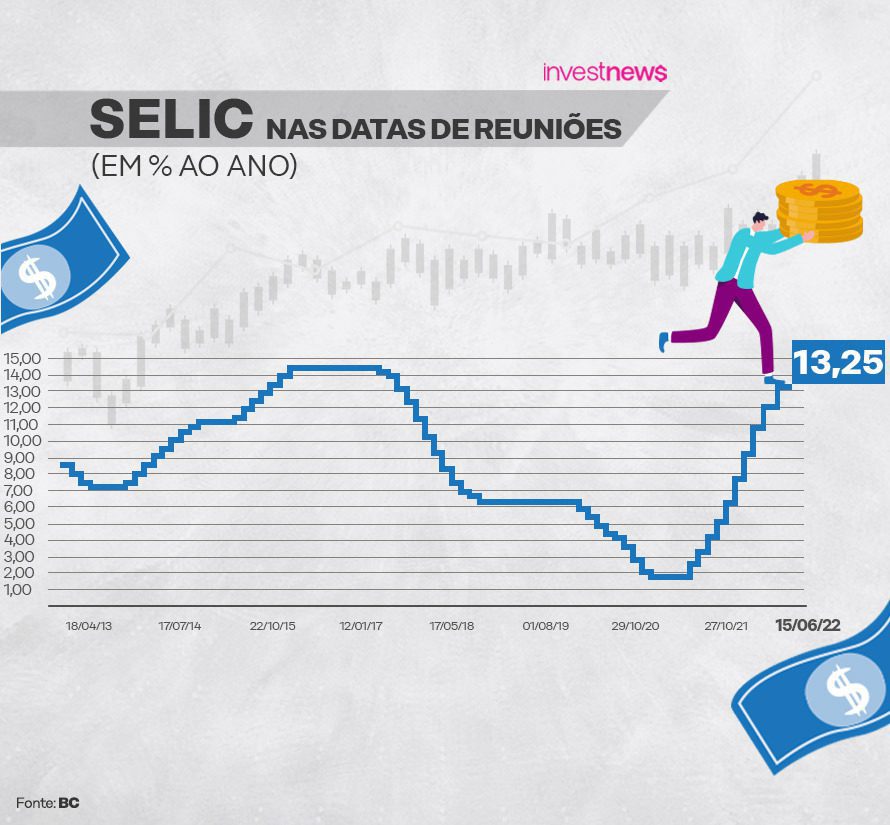

Em compensação, o CDI, que é usado como referência para boa parte dos investimentos em renda fixa, continua subindo, justamente porque o indicador acompanha a variação da Selic. Com a taxa básica em 13,25% ao ano, o CDI passa a valer agora 13,15%.

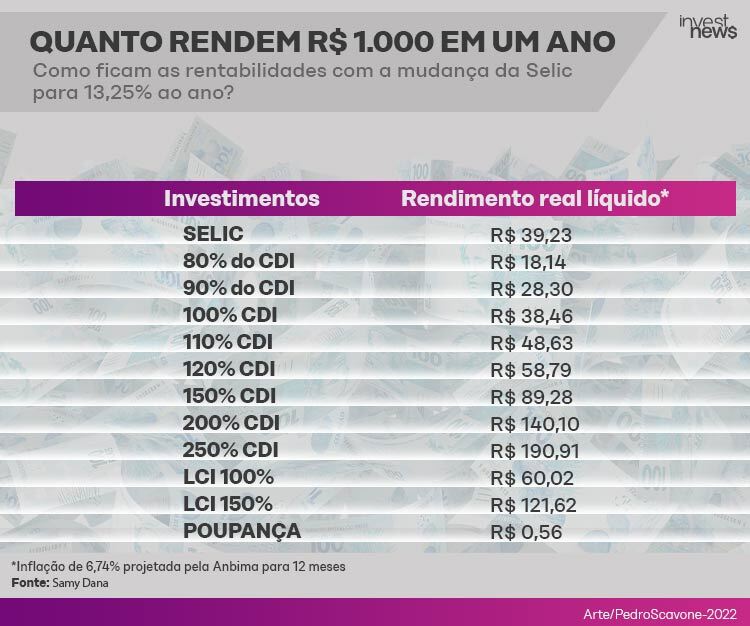

Quanto rendem R$ 1.000 com a nova Selic?

O economista Samy Dana, do InvestNews, calculou os rendimentos embolsados em diferentes modalidades com a Selic em 13,25%. Ao aportar R$ 1.000 na poupança por um ano, por exemplo, o poupador terá um rentabilidade real (descontada a inflação) de R$ 0,56 ao final de 12 meses, levando em conta a taxa referencial 0,05%, e descontando a inflação de 6,74% para os 12 meses seguintes estimada pela Anbima. A depender da inflação usada como referência, a caderneta pode ficar negativa.

Enquanto isso, ao investir o mesmo montante em um CDB que remunere 100% do CDI, o ganho real para o investidor será de R$ 38,46, depois de 12 meses, já levando em conta o pagamento da alíquota de 17,5% de Imposto de Renda que incide sobre o rendimento (caso o dinheiro fique aplicado entre 361 dias e 720 dias), além da inflação.

Essa diferença é ainda mais perceptível quando a caderneta é comparada ao investimento em LCIs e LCAs, já que as letras de crédito do agronegócio e do setor imobiliário são isentas de Imposto de Renda. (Veja tabela abaixo).

Prefixados: chegou o momento?

Vinícius Luiz Barreto, planejador financeiro pela Associação Brasileira de Planejamento Financeiro (Planejar), lembra que o cenário de ganhos elevados com os pós-fixados não é eterno. “Não podemos deixar de considerar que poderão ter queda na rentabilidade no médio e longo prazos considerando a possibilidade de queda na taxa Selic”, lembra.

Nesse sentido, o investidor pode começar a buscar os títulos prefixados (quando o retorno que vai ser pago no vencimento do título é previamente informado de acordo com os indicadores atuais). “Eles passam a ficar interessantes nesse cenário, pois a inclinação da curva de juros futuros mostra que o mercado já está precificando uma potencial queda da taxa Selic no curto prazo em função do arrefecimento da inflação”, explica Idean Alves, sócio e chefe da mesa de operações da Ação Brasil.

Com essa luz no fim do túnel, Barreto explica que os títulos pré-fixados têm apresentando rentabilidade atrativa. “Na última terça-feira, por exemplo, todos os títulos públicos federais prefixados estavam sendo negociados com rentabilidade acima de 13% ao ano, trazendo ao investidor uma garantia de retorno acima de 1% ao mês”, explica.

Entretanto, Ricardo Jorge orienta ir com calma. “Como a gente não tem certeza de quando esse movimento de alta vai acabar, o investidor pode comprar um pouco agora e esperar as próximas reuniões do Copom. Quando o cenário estiver mais claro, com a inflação controlada e o Banco Central dizendo que não vai subir mais juros, ai ele pode direcionar uma parcela maior para os prefixados”.

Cuidados com os prefixados

Embora os prefixados possibilitem que o investidor “trave” sua rentabilidade em um alto patamar elevado da Selic, Vinícius Barreto alerta sobre o risco de marcação a mercado, que é a venda do papel ao preço que o mercado estiver disposto a pagar no momento do resgate, caso o investidor precise do dinheiro antes do vencimento do título.

“Não há como acertar o ponto exato de quando teremos a estagnação ou queda na Selic. No curto prazo ela pode subir ainda, causando marcação a mercado negativa para o investidor, por isso é importante ter esse investimento com olhar para o longo prazo e acompanhado de um profissional”, alertou.

Além disso, Eduardo Perez, analista de investimentos da NuInvest, complementa ainda que os prefixados, especialmente com prazo de vencimento mais curto (até três anos) podem não ter tempo hábil de se beneficiarem da queda da Selic, que ainda é incerta.

“Enquanto no caso dos prefixados com prazos mais longos, essa chance de ficar acima da taxa média de juros até o vencimento é melhor. Mas é importante ressaltar que ainda sim, todos os prefixados podem continuar a sofrer com a marcação a mercado no curto prazo”, alerta Perez.

Investimentos atrelados à inflação

Outra opção são os investimentos com rentabilidade atrelada à inflação. O mais comum é o Tesouro IPCA+, um investimento híbrido que paga ao investidor uma parcela de juros fixos mais a inflação até o vencimento do título público. “São interessantes porque garantem que o investidor será remunerado, no mínimo, com a taxa da inflação corrente”, acrescenta Louzada, da escola Eu me banco.

Ricardo Jorge alerta que, nesse caso, o investidor deve buscar títulos com prazos de vencimento mais curtos – até 2026. “Quando mais distante for o vencimento, mais sensível é a variação de preços em função das variações das taxas de juros. Encurtar o prazo faz com que a gente tenha um horizonte mais previsível”, diz.

Na prática, se houver uma alta da inflação, a taxa de juro real exigida pelo mercado subirá, já que com uma inflação maior a remuneração prometida fica comprometida, tornando o título indexado ao IPCA menos atrativo. “Mas se a inflação começa a cair, a tendência é que os juros reais caiam também. Com isso, o título se valoriza por ter seu preço inversamente proporcional à taxa”, acrescenta Eduardo Perez.