Meses depois, em setembro, a Latam anunciaria seu primeiro pedido de jatos da Embraer: 24 aeronaves E195-E2 firmes, com 50 opções adicionais, num contrato avaliado em US$ 2,1 bilhões. Muito mais do que uma renovação de frota, a operação — classificada pela própria empresa como “o maior passo desde a fusão” — é um marco do novo estágio da companhia que emergiu do seu processo de reestruturação e que, agora, briga para abocanhar um mercado em que ainda tem pouca presença e a demanda é crescente: o de voos regionais.

Frota com cara nova

A encomenda à Embraer reforça essa racionalidade. O modelo E195-E2, de 132 a 146 lugares, é o jato mais eficiente já produzido pela fabricante brasileira — 30% mais econômico em combustível por assento do que a geração anterior. As entregas começam no segundo semestre de 2026, com impacto cheio a partir de 2027.

Segundo o time de Lucas Marquiori, do BTG Pactual, o pedido criou uma nova frente de expansão para a companhia, em um momento em que Azul e Gol ainda reorganizam suas finanças. O Itaú BBA classifica a operação como “expansão calibrada e compatível com disciplina de capital”. Embora o “valor de tabela” seja de US$ 2,1 bilhões, analistas de mercado acreditam que, com os descontos, o preço tenha saído perto de US$ 1 bilhão, diluído em vários anos.

Para o analista François Duflot, da Bloomberg Intelligence, a chegada dos E2s marca o início de uma mudança estrutural no mercado brasileiro. “A Azul tem quase um monopólio nas rotas regionais, com pouca concorrência e margens elevadas. A entrada da Latam nesse segmento muda o equilíbrio. O impacto será gradual, mas é um movimento estratégico e de longo prazo”, diz.

Na visão de Duflot, os E2s permitem à Latam ajustar a oferta à demanda em mercados onde hoje ela opera com aeronaves maiores, como o A319, da Airbus. “Algumas rotas podem ser melhor atendidas pelo E195-E2, que é mais eficiente e adequado a diferentes perfis de cliente”, diz. Ele observa ainda que os jatos poderão ser configurados para um público mais corporativo — o que combina com a imagem da Latam como companhia voltada ao viajante de negócios.

A companhia pretende usar os novos jatos para alimentar seus hubs em rotas curtas e médias, além de abrir novos destinos em cidades menores. Segundo Cadier, a Latam deve adicionar 25 a 30 novos destinos no Brasil com os E2s, decisão que será tomada “relativamente rápido”.

“Hoje vemos oportunidades de abrir novas rotas, colocar mais aviões para voar, porque o passageiro está demandando isso”, diz Cadier ao InvestNews. Pelos seus cálculos, o cenário atual se assemelha ao de 2010, quando o mercado aéreo operava em ritmo elevado.

O voo depois da tormenta

A Latam entrou em Chapter 11, como é chamado o processo de recuperação judicial sob a lei americana, ainda em 2020, quando aviões estavam parados em pátios e o setor vivia seu pior colapso em décadas. A companhia reportou US$ 18 bilhões em passivos totais à época do pedido e ficou sob os holofotes e — as críticas — do mercado por ter optado pelo processo de recuperação judicial, um caminho que só mais tarde seria seguido pelas concorrentes.

O processo durou dois anos, mais longo que o da Gol ( de aproximadamente de 1,5 ano) e o que se prevê para a Azul (há menos de 1 ano em Chapter 11), mas terminou como o mais profundo e bem-sucedido. A empresa reduziu significativamente sua alavancagem, alongou dívidas e saiu da crise com uma estrutura de custos mais leve — algo que agora se reflete nos números. Ao fim do segundo trimestre, sua dívida bruta era de US$ 7,5 bilhões. Isso significa que a alavancagem financeira é significativamente menor do que a da concorrência: enquanto a dívida da Latam equivale a 1,6 vez o lucro operacional, esse indicador é de 3,7 vezes para a Gol e de 4,9 vezes na Azul.

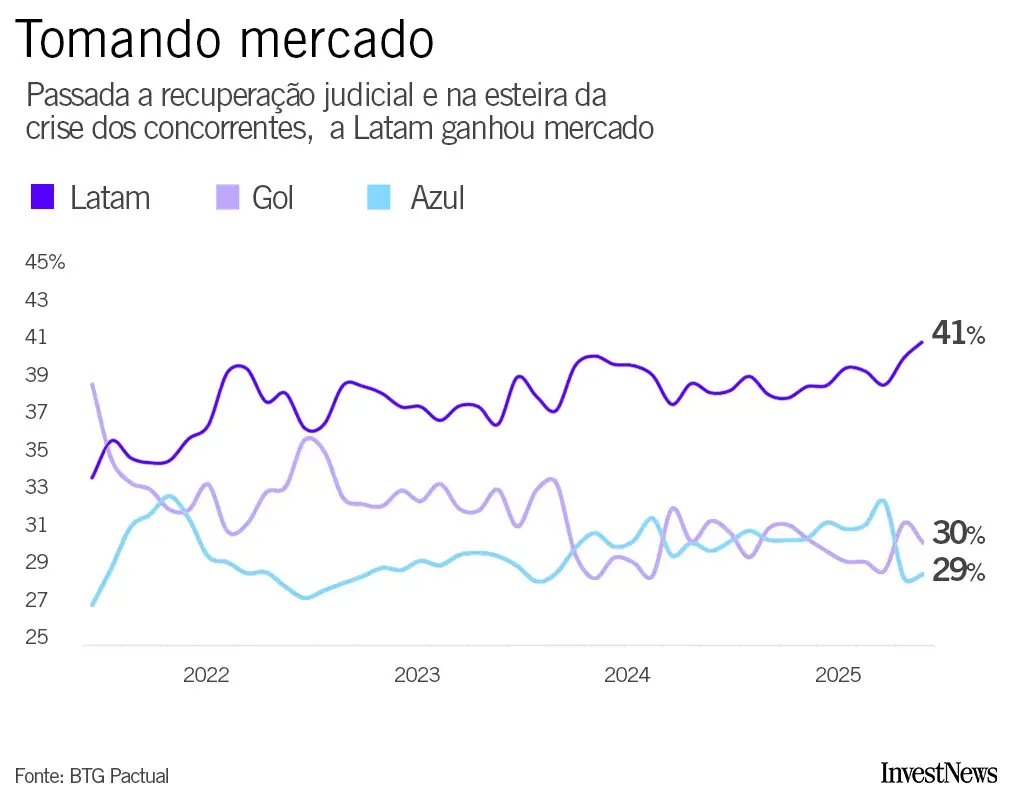

A recuperação também se traduz em ganho de mercado, em um momento em que as concorrentes estão em plena crise. E também em que parece ter terminado – ao menos por enquanto – o namoro entre Azul e Abra, holding que controla a Gol, para uma fusão. A Latam fechou agosto com 41,4% de participação no mercado doméstico brasileiro, segundo a Anac — o maior patamar desde 2013. A Gol ficou com 30,1% e a Azul, com 28,4%. Em 2021, a Latam tinha 33%.

“Neste ano, projetamos crescer de 8,5% a 9,5% em relação ao passado. Crescemos mais que o mercado, ganhamos participação, mas com bastante racionalidade — sem apostas grandes, sendo criterioso na quantidade de aeronaves e onde as utilizo”, diz Cadier.

O executivo comanda a operação brasileira desde 2017, ano seguinte à adoção da marca Latam, criada após a fusão da brasileira TAM com a chilena LAN. Os dois grupos se juntaram em 2012, depois de dois anos do anúncio da combinação dos negócios. As duas marcas, porém, só tiveram operações encerradas em 2016.

A estrutura acionária da Latam passou por uma grande mudança desde a saída do Chapter 11. O fundo americano Sixth Street Partners ainda é o maior acionista individual, com cerca de 15% do capital, após reduzir recentemente parte da posição adquirida durante a reestruturação. Delta Air Lines e Qatar Airways mantêm fatias estratégicas próximas de 10% cada, enquanto as famílias Cueto e Piñera, antigas controladoras da LAN detêm aproximadamente 5% cada.

Negociadas em Nova York, as ações da Latam subiram 75% desde a saída do Chapter 11 e mais de 60% apenas em 2025. Grande parte da alta também tem a ver com a redução acionária dos credores que viraram acionistas, o que aumentou a oferta de papéis negociados na Bolsa.

E mesmo com a alta recente, os bancos de investimento têm mantido recomendação de compra, projetando novo potencial de valorização. Para o Itaú BBA, por exemplo, o papel ainda pode subir cerca de 30%.

Risco de execução

O contexto competitivo favorece a expansão. O mercado doméstico brasileiro cresce cerca de 7% ao ano, segundo o BTG, e a Latam mantém taxas de ocupação elevadas — 85% em setembro, 2 pontos acima do ano anterior. No acumulado de 2025, o grupo já transportou 64,5 milhões de passageiros.

Passado o período crítico do Chapter 11, a companhia também acelerou investimentos em tecnologia e atendimento. “No fim da década de 2010, percebemos que só competir por preço não era suficiente. Trouxemos a Premium Economy, reforçamos treinamento e atendimento e aceleramos as ferramentas digitais. Antes tínhamos problemas sérios no site e no aplicativo, que hoje não temos mais”, diz Cadier. “Isso fez com que muitos passageiros voltassem, e a companhia alcançasse 40% de participação e um nível de satisfação inédito.”

Apesar da leitura positiva, analistas apontam que a execução será determinante. Para Duflot, o impacto competitivo só virá se a Latam usar os E2s de forma estratégica — alimentando seus hubs e conectando mercados que hoje não têm voos diretos. “Uma nova frota sempre traz complexidade e custos adicionais. A Latam tem experiência em integrar diferentes aeronaves, mas o desafio é manter eficiência e rentabilidade”, pondera.

Os relatórios do BTG e do Itaú reforçam a cautela: o cenário de combustível e câmbio continua pressionando margens, e a demanda corporativa ainda não voltou totalmente aos níveis pré-pandemia. Mesmo assim, o Itaú vê disciplina de capital e execução consistente, e o BTG aponta que o grupo “mantém flexibilidade financeira e foco em rentabilidade”, mesmo com a expansão.

A companhia planeja estrear os E2s em aeroportos menores e rotas aos poucos, muitas delas hoje exclusivas da Azul. Segundo Duflot, “a entrada da Latam nesse segmento tem potencial para mudar o equilíbrio, mas tudo depende da forma como ela empregar os novos jatos”.

O analista acrescenta que, embora o movimento sinalize uma mudança estrutural no mercado doméstico, “a Latam vai precisar de tempo para ganhar escala e ajustar sua malha”.