Entre Trump e Kamala, quem seria melhor para o mercado do petróleo?

Menos crescimento da indústria se traduziu em preços mais altos e maior disciplina financeira

Você está votando no candidato pró-petróleo ou no antipetróleo?

O ex-presidente Donald Trump é um defensor vocal da indústria de energia e quer que os Estados Unidos “perfurem cada vez mais”, enquanto a vice-presidente Kamala Harris já expressou apoio à proibição do fracking – uma técnica de extração do óleo a partir do xisto. Mas descobrir qual o político é realmente mais favorável à indústria é mais complicado do que parece.

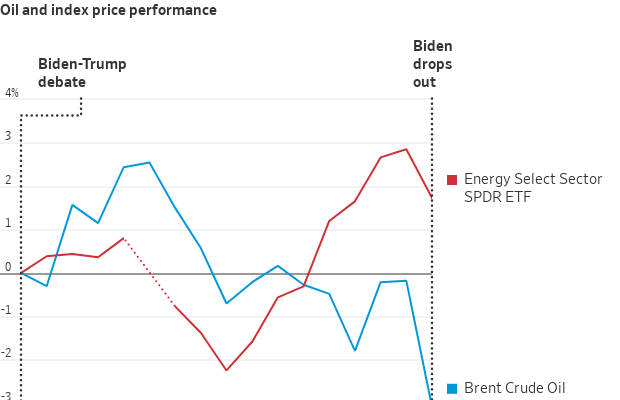

No período de três semanas entre o fraco desempenho do presidente Joe Biden no debate que consolidou a liderança de Trump e a saída de Biden da corrida, os preços do petróleo bruto caíram 3%, enquanto uma cesta de grandes empresas do setor dos EUA subiu quase 2%.

Esses valores geralmente se movem em conjunto, mas a divergência faz sentido: como disse o veterano da indústria Dan Pickering, diretor de investimentos da Pickering Energy Partners: Trump é mais simpático à indústria e um risco maior para o preço da commodity, enquanto Kamala é mais arriscada para a indústria, porém melhor para a cotação do fóssil.

LEIA MAIS: Biden quer ser duro com Rússia e Irã — mas também quer preço baixo da gasolina

De um modo geral, a remoção de barreiras à perfuração e à construção de oleodutos pode ajudar a apoiar o crescimento de longo prazo do setor, mas também pode prejudicar o preço da commodity de curto prazo e os lucros das petroleiras.

Resumindo, reduzir o custo de fazer negócios — digamos, por meio de regras ambientais menos rigorosas — poderia ajudar produtores menores a se juntarem ao grupo da perfuração, potencialmente reduzindo a lucratividade da indústria em geral. Da mesma forma, medidas que sufocam o crescimento do setor podem realmente ser ótimas para preços e lucros no curto prazo, embora talvez não no longo prazo.

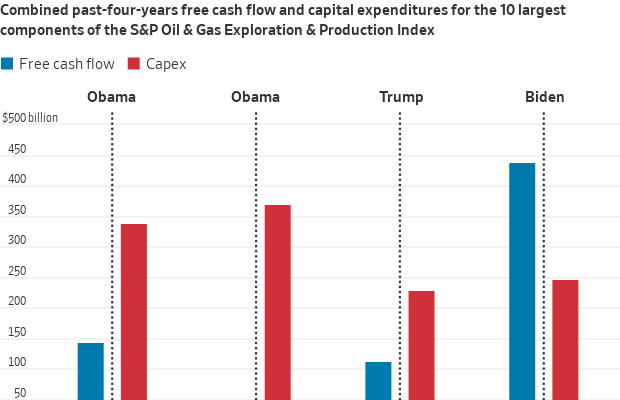

Considere o desempenho da indústria durante a presidência de Biden até agora, durante a qual ele desencorajou a produção de combustíveis fósseis e promoveu enormes subsídios para a energia verde: o fluxo de caixa livre combinado dos dez maiores componentes do Índice de Exploração e Produção de Petróleo e Gás da S&P nos primeiros três anos do mandato de Biden foi três vezes maior do que durante todos os quatro anos de Trump, dando a essas empresas mais dinheiro para devolver aos acionistas. Isso foi parcialmente impulsionado pelo preço mais alto do petróleo durante o mandato de Biden devido à invasão da Ucrânia pela Rússia.

Contudo, a disciplina de capital desempenhou um grande papel. Espera-se que esse grupo de grandes produtores dedique uma soma combinada semelhante às despesas de capital até o fim do mandato de Biden, apesar dos preços mais altos do petróleo, do que o fizeram na presidência de Trump. Um ambiente menos favorável à perfuração tem maior probabilidade de encorajar as empresas a restringir o investimento em favor do retorno de caixa aos acionistas.

No geral, a administração de Trump viria com uma série de resultados possíveis para a indústria — qualquer coisa, de um sonho a um pesadelo —, dependendo de quais promessas de campanha ele cumprir.

O cenário ideal da indústria seria se Trump garantisse o apoio do Congresso para codificar mudanças que incentivariam o crescimento e os gastos com petróleo e gás no longo prazo. Isso pode incluir a diminuição do papel do Departamento de Energia em permitir ou conceder autoridade de exportação ou remover gases de efeito estufa como poluentes na Lei do Ar Limpo, disse o presidente da empresa de consultoria Rapidan Energy Group, Bob McNally.

Mas as políticas anticomércio de Trump — se implementadas — têm o potencial de imediatamente prejudicar o setor. Ele propôs uma tarifa de 10% sobre todas as importações, além de uma tarifa de 60% sobre produtos da China. Se essa medida for para frente, o resfriamento econômico, particularmente na China, principal importador de petróleo, pode prejudicar a demanda por energia.

Isso teria um “impacto negativo maior na produção de xisto do que qualquer impacto positivo que a flexibilização da regulamentação teria”, disse McNally. “Trump está decididamente pessimista em relação ao petróleo”, observou Gary Ross, executivo-chefe da Black Gold Investors, referindo-se às suas propostas tarifárias.

O último mandato de Trump ilustrou os resultados imprevisíveis para o setor de energia. Por exemplo, enquanto seu governo apoiava as exportações de GNL, ele também aumentou as tensões comerciais com a China. Os embarques para um dos maiores importadores do mundo cessaram por um ano depois que Pequim impôs uma tarifa de 25% sobre o GNL americano.

LEIA MAIS: Economistas dizem que inflação pode ser pior com Trump do que com Biden

Enquanto isso, sua pressão por preços mais baixos do petróleo em 2018 — pedindo à Arábia Saudita que produzisse mais — empurrou o mercado para o excesso de oferta e causou uma queda acentuada nos preços que minou os lucros dos produtores. Embora inicialmente tenha proposto abrir mais áreas offshore do país para perfuração de petróleo e gás, ele também frustrou a indústria de energia ao proibir a perfuração offshore nas costas de certos Estados, incluindo Flórida e Geórgia, durante a campanha para um segundo mandato.

Pode haver uma faixa mais estreita de resultados com Kamala. Ela poderia, é claro, criar custos adicionais e dores de cabeça para a indústria de combustíveis fósseis quando promove políticas que favorecem a energia verde. Como senadora na disputa das primárias democratas de 2020, ela propôs instruir o Departamento de Justiça a ir atrás das empresas de petróleo e gás que contribuíam diretamente para o aquecimento global.

De um modo geral, porém, as tentativas de desacelerar o setor vêm com limites significativos, dados os tribunais cada vez mais antirregulamentação, de acordo com a análise da Rapidan. No entanto, Kamala já voltou atrás em seu apoio à proibição do fracking. E algumas das ordens executivas mais chamativas de Biden relacionadas à energia foram bloqueadas por tribunais federais, incluindo a pausa em novas licenças de perfuração em terras federais e águas offshore e nas licenças de exportação de GNL.

Outro lugar em que os presidentes podem causar impacto é por meio da política externa.

Apesar dos eventos recentes, é mais provável que Kamala mantenha o status quo, com o petróleo fluindo do Irã e o russo permanecendo longe dos compradores ocidentais. Trump pode se mover em direções que terão efeitos divergentes sobre os preços do petróleo: ele poderia ser mais duro com o Irã e tentar reintroduzir sanções, o que poderia aumentar o preço. Por outro lado, poderia também reduzir as sanções à Rússia, o que reduziria os preços do petróleo. Trump também tem um relacionamento mais amigável com a Arábia Saudita, o que pode significar que a OPEP+ pode ser mais receptiva aos pedidos dos EUA para abrir ou fechar as torneiras em momentos de necessidade.

LEIA MAIS: O que a presidência de Kamala Harris significaria para a economia?

Tanto o presidente pró-petróleo quanto a presidente pró-verde apresentam riscos para a indústria de petróleo e gás. O maior consolo dos investidores pode ser que a economia da perfuração e as leis de oferta e demanda provavelmente anularão até mesmo as intenções de um presidente dos EUA: a tecnologia do fracking em rápida melhoria ajudou a estimular o boom do xisto durante o mandato ecológico de Obama, enquanto a queda da demanda resultante da pandemia causou alguns dos trimestres mais dolorosos para as empresas petrolíferas durante o mandato favorável ao petróleo de Trump. Em seguida, a invasão da Ucrânia pela Rússia ajudou as empresas do setor a obter lucros recordes durante a era Biden.

Quer se trate de eleições ou da economia, vale a pena lembrar o mesmo princípio: é a economia, estúpido!

Escreva para Jinjoo Lee em [email protected]

traduzido do inglês por investnews