Justamente por isso, as que pagam tendem a ser empresas mais maduras – que já passaram da fase de crescimento, então correm menos riscos. Não que isso esteja escrito em pedra no santuário do mercado. Uma pagadora generosa pode falir amanhã; uma que não paga nada, só reinveste os lucros para crescer, pode passar um século valorizando num ritmo Nvidiano. Tem de tudo.

Mas, sim, as que pagam dividendos de forma constante, e relativamente generosa, são vistas como alternativas mais conservadoras em meio à incerteza da renda variável. E em tempos mais turbulentos, como agora, é normal que elas se destaquem.

Tanto que os índices de dividendos da B3 têm apresentado altas maiores que a do Ibovespa. Nos últimos seis meses, até 7%, contra 3% do Ibov.

“Índices de dividendos”, para os menos familiarizados, são carteiras de ações que agregam as melhores pagadoras de proventos, de modo a dar uma ideia melhor do sobe e desce dessa classe específica de ativos.

E mais importante: os índices servem de base para a montagem de ETFs – os fundos negociados em bolsa. ETFs são fundos de “gestão passiva”. Você põe o dinheiro ali e a alocação é automática: ele fica dividido entre as ações que compõem o tal índice. Na prática, é uma forma de diluir seus investimentos em várias ações (o que diminui o risco), e seguindo algum critério objetivo.

Tipo: os ETFs de índice mais famosos são os que seguem o Ibovespa (a lista das 83 maiores e mais negociadas empresas da bolsa), e o S&P 500. Mas existe uma miríade de índices, cada qual com ETFs que os seguem como cãezinhos. Nessa fauna, temos os índices de dividendos, que aglutinam as pagadoras mais generosas.

LEIA MAIS: PGBL – como, e por que, ele aumenta a restituição do IR

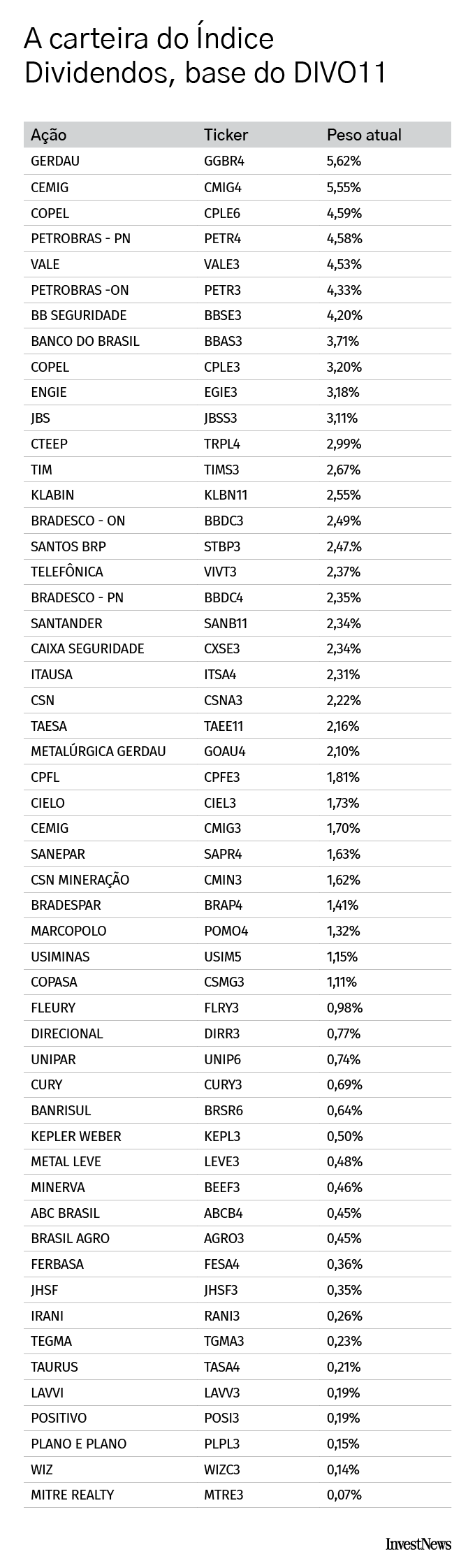

São dois hoje no Brasil. O mais tradicional chama-se justamente Índice Dividendos. IDIV para os mais chegados. Gerenciado pela B3, ele junta 51 companhias da bolsa que apresentam um bom fluxo de pagamentos em relação ao preço do papel. Em outras palavras, 51 empresas que apresentam um bom dividend yield (DY).

Dividend yield, vale lembrar, é o seguinte: se o preço corrente de uma ação custa R$ 10, e ela pagou R$ 0,80 em dividendos nos últimos 12 meses, temos que o DY dela é de 8% ao ano. Para fazer parte do IDIV, uma empresa precisa ter estado entre as 33% com melhor DY nos últimos três anos seguidos.

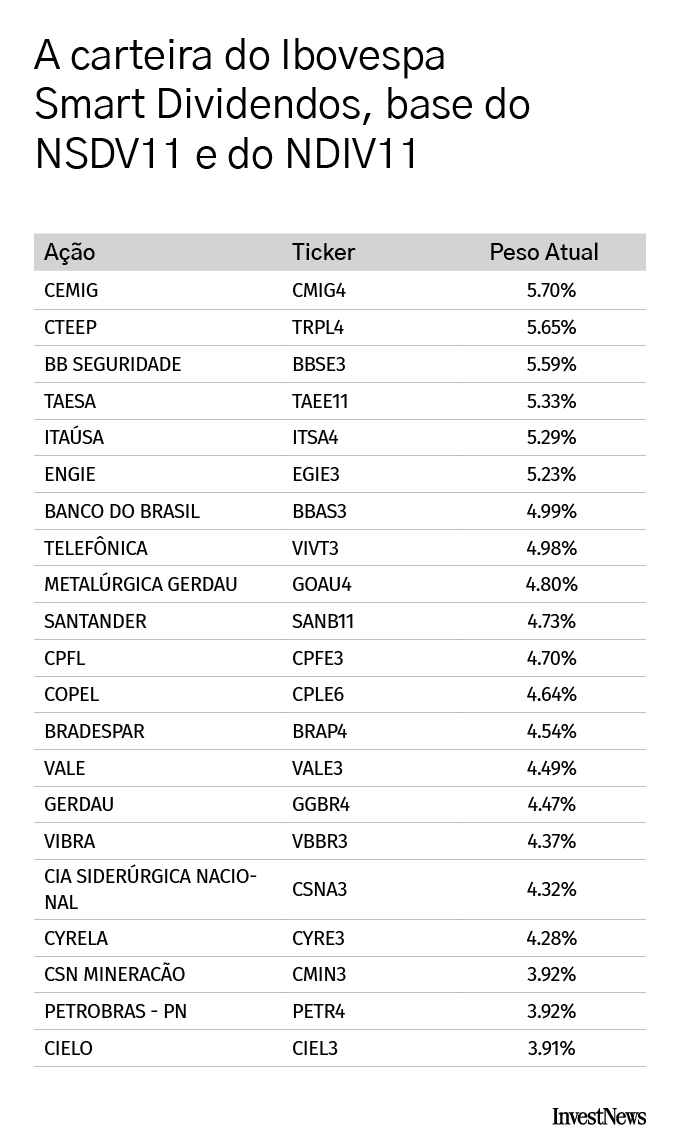

O outro índice é o Ibovespa Smart Dividendos (IBSD), também da B3, só que desenvolvido em parceria com a Nu Asset Management, gestora de fundos do Nubank. A diferença ali está no critério de inclusão, lógico.

Primeiro que só entram no IBSD ações que já fazem parte do Ibovespa – por conta disso, a lista é mais enxuta; tem só 21 empresas. Segundo, olham para um prazo mais longo no passado – entram as melhores pagadoras dos últimos seis anos, em vez daquelas dos últimos três anos.

“Também damos ênfase na análise do crescimento, recorrência e volatilidade do pagamento ao longo desse período”, diz Andrés Kikuchi, CIO da Nu Asset. Ou seja, ganham mais pontos os papéis que vão aumentando o valor dos proventos ao longo do tempo, de maneira sólida.

Critérios distintos, listas diferentes. No IDIV, as três companhias com mais peso no índice são Gerdau (5,62% das ações ali são da siderúrgica), Cemig (5,55%) e Copel (4,59%). E como a base são as mais de 400 empresas da bolsa, há companhias menos expressivas em termos de valor de mercado no pé da lista, com peso de menos de 1% na carteira – caso da Marco Polo, fabricante de carrocerias de ônibus, da Tegma, de logística, e da construtora Plano&Plano.

Na carteira do Índice Smart Dividendos, a Cemig encabeça a lista, com 5,70%, seguida pela transmissora de energia Cteep (5,65%) e pela BB Seguridade (5,59%). Todas as companhias são parrudas, já que o índice é um “spin off” do Ibovespa. E os pesos ficam mais distribuídos. Mesmo as companhias na rabeira têm peso acima de 2%.

Bom, a NuAsset tem dois ETFs de dividendos que seguem o Smart Dividendos: o NSDV11 e o NDIV11, lançados em setembro de 2023. O NSDV11 rendeu 7,2% nos últimos seis meses – sobre o outro, o NDIV11, vamos falar mais adiante.

Outra característica dos ETFs de dividendos (e não só deles) é manter parte das ações alugadas para outros investidores – no caso, para gente a fim de tentar a sorte com venda a descoberto, entenda aqui mecanismo. O tomador do aluguel paga uma taxa, que vai para o fundo. Por conta disso, ETFs podem render um pouco mais que seus índices-base.

Os ETFs costumam liberar para aluguel até 60% de suas carteiras. “A gente se preocupa em usar um limite. Se eu tiver um resgate e 100% das ações estiverem alugadas, não vou ter tempo hábil para realizar”, diz Renato Eid Tucci, sócio e superintendente da Itaú Asset. “Com o limite de 60% eu tenho essa segurança, e ainda obtenho a receita do aluguel para os cotistas”.

A Itaú Asset é a responsável pelo DIVO11, o primeiro ETF de dividendos do país, que existe desde 2012 e segue o IDIV. Nos últimos seis meses, foram 5,5%, contra aqueles 3% do Ibov. Nas janelas mais longas, a vantagem em relação ao Ibovespa cresce. Em 24 meses, dá 22,52% para o DIVO11, contra 15,16% do Ibovespa. Em 36 meses, 28,98% DIVO11 X 5,47% Ibov.

Agora, uma pausa agora para você analisar a composição do dois índices por trás dos fundos – o texto continua depois delas 😉

Pingando na conta

Existem duas forças por trás do investimento em boas pagadoras de dividendos. Um é o potencial de valorização em momentos mais duros para a bolsa, como o que se arrasta nos últimos anos. Menos gente fica atraída para empresas em fase de crescimento, e no geral elas perdem valor.

Veja o caso do SMAL11, outro ETF de índice. Esse é da BlackRock, e junta small caps, companhias menores, que em tese têm mais potencial para crescer. Nos últimos 24 meses, ele cai 9%. Nos últimos 36, 27%. Ou seja: quem vai para a renda variável tem, de fato, procurado mais as empresas maduras, pagadoras. Mas isso é o que já vimos neste texto.

O que não vimos ainda foi a outra razão: gente que investe em pagadoras de dividendos para obter renda passiva. Para ver dinheiro pingando na conta, ao estilo dos fundos imobiliários.

Quem compra ações dividendosas por conta própria recebe os proventos direto na conta. Cada empresa tem seu ritmo de pagamento, que pode ser de três em três meses, de seis em seis, uma vez por ano… Varia. Já quem compra via ETF não vê a grana pingar. O fundo usa o dinheiro para comprar mais ações, valorizando as cotas – e aumentando o saldo dos cotistas. O DIVO11 funciona assim, claro. O NSDV11 também.

Mas aí entra aquele outro ETF da Nu Asset, o NDIV11. Ele é diferente. Trata-se do primeiro fundo desse tipo que manda os proventos direto para a conta do cliente. Nos últimos seis meses, quem tinha R$ 100 mil no ETF, por exemplo, viu cair uma média de R$ 586 por mês na conta – um dividend yield acumulado de 3,52% no período, perto de 0,6% mensais.

Como o NDIV11 tem menos de um ano, não há dados de longo prazo sobre o desempenho do ETF em si. Mas dá para saber o do índice, lógico. Nos últimos 12 meses, o DY médio das companhias que formam o Ibovespa Smart Dividendos foi de 8,20% – patamar semelhante ao do IDIV, 8,9%.

Aqui vale um aposto. Sim, são números menores do que a Selic. Mas dividendos tendem a crescer com o tempo, caso tudo dê certo. Luiz Barsi, por exemplo, comprou ações do Banco do Brasil nos anos 1970 pelo equivalente, segundo ele, a R$ 0,60 de hoje. E segue com elas na carteira. Em 2023, o BB pagou R$ 3,72 em proventos.

Significa o seguinte: a ação do banco garante ao maior investidor pessoa física da bolsa brasileira um “yield sobre valor pago” de 620% ao ano.

Com ETFs de dividendos a lógica é a mesma. O provento sobre o preço que você efetivamente pagou por uma cota tende a subir com o tempo – ainda que na bolsa, como na vida, não haja garantia de nada.

O NDIV11, enfim, vai colhendo os dividendos que as 21 empresas da carteira pagam de tempos em tempos e distribui aos cotistas uma vez por mês, religiosamente. “Essa regularidade mensal é um ponto-chave. Investidores brasileiros valorizam a distribuição previsível de proventos. É uma cultura bem estabelecida”, diz Andrés Kikuchi, da Nu Asset.

Natural que seja assim: ver dinheiro pingando na conta dá prazer. O sucesso dos fundos imobiliários serve de prova empírica. O fato de NDIV11 ter um patrimônio líquido maior que o NSDV11, o ETF “normal” da gestora, também – são R$ 33,8 milhões para o primeiro versus R$ 29,5 milhões para o segundo.

Não só. Nesta segunda (20), a Itaú Asset anunciou a estreia de um concorrente do NDV11, o DIVD11 – sim, a versão do DIVO11 que manda os proventos direto para a conta dos cotistas.

Só tem um detalhe. Por mais popular que essa modalidade esteja se tornando, o fato é que não, ela não é a melhor estratégia para o longo prazo – como vamos ver agora.

A magia dos juros compostos

Num ETF normal há o efeito dos juros compostos: os proventos se transforma em novas ações, que pagam mais proventos, que se convertem em novos papeis… O bolo vai crescendo com o tempo. Num ETF que simplesmente libera o dinheiro para a sua conta não há essa magia.

Como os dividendos não turbinam o valor da cota, ela valoriza menos. Os dois ETFs estrearam na bolsa em 29 de setembro de 2023 valendo a mesma coisa: R$ 100. De lá até 16 de maio, o NSDV11 foi a R$ 118,15. O NDIV11, a R$ 112,64. A diferença, de 5,5 pontos percentuais entre os rendimentos, reflete o fato de que os dividendos deste último não retroalimentam a cota – vão direto para o seu bolso.

Legal. Só que uma vez no seu bolso (ou ajudando a pagar a faturta do cartão de crédito) ela não ajuda a girar a roda dos juros compostos. No curto prazo, a diferença é pequena. Em um ano num ETF com a fórmula do NDIV11 sob um DY de 8% ao ano, R$ 1 mil vão render, obviamente, R$ 80 em proventos no seu bolso. Num com a fórmula do NSDV11, o total em dividendos no seu saldo será de R$ 83.

Mas a mágica dos juros compostos fica nítida nos prazos mais longos. Em cinco anos, o ETF tipo NDIV11 terá rendido R$ 400 em dividendos. O normal, na linha do NSDV11, R$ 489. Em 10 anos, dá R$ 800 versus R$ R$ 1.219. Em 20 anos, R$ 1.600 contra R$ 3.926 (isso mesmo, uma diferença de 145%).

Como dizia o slogan da Guiness, a cerveja cuja espuma demora séculos para assentar no copo: “Coisas boas acontecem para aqueles que sabem esperar”.