A explicação é dada pela head de fundos listados, Maria Fernanda Violatti, em relatório da XP sobre FIIs em ciclos de corte da Selic.

“O IFIX historicamente apresentou retornos mais expressivos em ciclos de cortes. Em momentos que o mercado tem uma visão mais otimista, os investidores passam a ter apetite ao risco. Por isso, buscam ativos que podem trazer mais retornos em cenários de juros mais baixos”

Maria Fernanda Violatti, em relatório da xp

FIIs que saem ganhando

E uma das modalidades de FIIs que são mais sensíveis ao ciclo de cortes iniciado na última quarta-feira (2) pelo Comitê de Política Monetária (Copom) é a de fundos de tijolo (aqueles que investem em imóveis físicos). E isso se deve porque os portfólios são compostos por ativos reais, que tendem a valorizar nesse cenário.

No entanto, a analista ressalta que a composição do IFIX não é a mesma de ciclos anteriores, fazendo com que, atualmente, os fundos de papéis apresentem maior correlação com o comportamento da taxa de juros. “Nos últimos anos, esta classe ganhou maior representatividade na composição do índice”, observa.

Atualmente, o peso dos fundos de papel no IFIX é de 41,6%, ante 37,7% dos fundos de tijolo, 12,2% de fundos híbridos e 8,1% de fundos de fundos (FOFs).

Segundo levantamento elaborado pelo TradeMap a pedido do InvestNews, levando em consideração o dia 2 de agosto, quando a Selic teve o corte de 0,50 ponto percentual na taxa para 13,25% ao ano, até segunda-feira (7), dos 20 fundos imobiliários da carteira do IFIX com as maiores valorizações nas cotas, 12 são de papel.

Os retornos variam entre 7,44% a 1,61% em apenas quatro pregões. O IFIX acumulou retorno de 0,85% em igual período. Veja abaixo:

| FII | Código | Tipo | Retorno % |

| Kinea Fundo de Fundos | KFOF11 | papel | 7,44 |

| BTG Pactual | BCFF11 | papel | 6,22 |

| VBI Cri | CVBI11 | papel | 5,21 |

| Htopfof3 | HFOF11 | papel | 5,07% |

| HSI Log | HSLG11 | logística | 4,5% |

| Bresco | BRCO11 | lajes | 3,94% |

| Patr Log | PATL11 | híbrido | 3,93% |

| Maua | MCCI11 | papel | 3,66% |

| Valoraip | VGIP11 | papel | 3,46% |

| Pural R | PLCR11 | papel | 3,27 |

| CSHG Real Estate | HGRE11 | lajes | 3,24 |

| Capitania Securities | CPTS11 | papel | 3,00 |

| CSHG Brasil Shoppings | HGBS11 | shoppings | 2,95 |

| SunoFofi | SNFF11 | papel | 2,29 |

| HSI Cri | HSAF11 | papel | 2,01 |

| Kinea Renda Imob | KNRI11 | papel | 1,81 |

| BTG Tagr | BTRA11 | outros | 1,75 |

| Tel Prop | TEPP11 | lajes | 1,73 |

| Riob F | RBFF11 | papel | 1,61 |

| Vinci of | VINO11 | híbrido | 1,60 |

Segundo a XP, apesar de estarmos entrando em um ciclo de cortes na taxa de juros, estes ainda devem permanecer na casa dos 2 dígitos – o que pode significar bons retornos e pagamentos de dividendos dos fundos de papel.

“Mantemos como recomendação a exposição de parte da carteira de investimentos em fundos dessa classe”.

Comportamento dos fundos com cortes na Selic

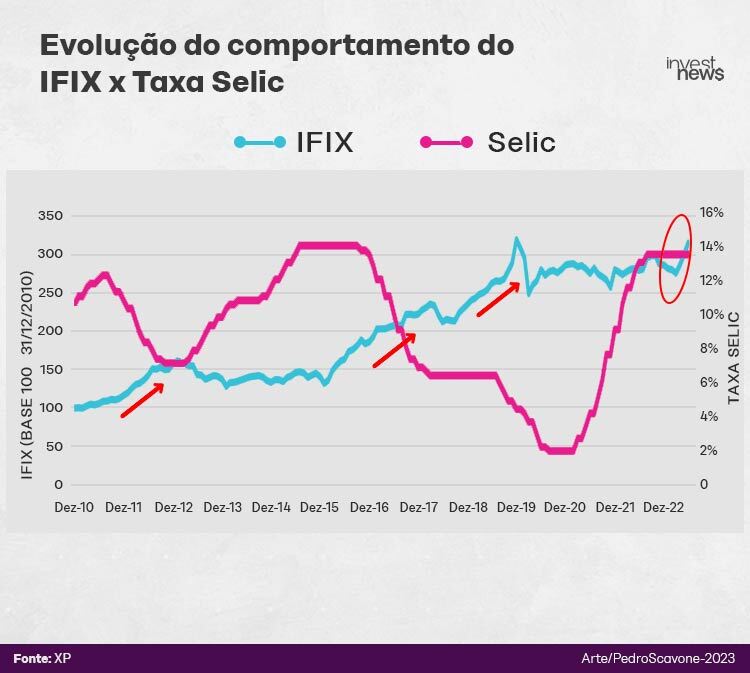

O desempenho do IFIX é influenciado principalmente pela expectativa com o mercado imobiliário. Se o setor está aquecido e os empreendimentos valorizando, os fundos imobiliários tendem a apresentar bom desempenho, indica a XP, que fez uma uma análise para compreender como o índice se comportou durante ciclos de cortes da Selic.

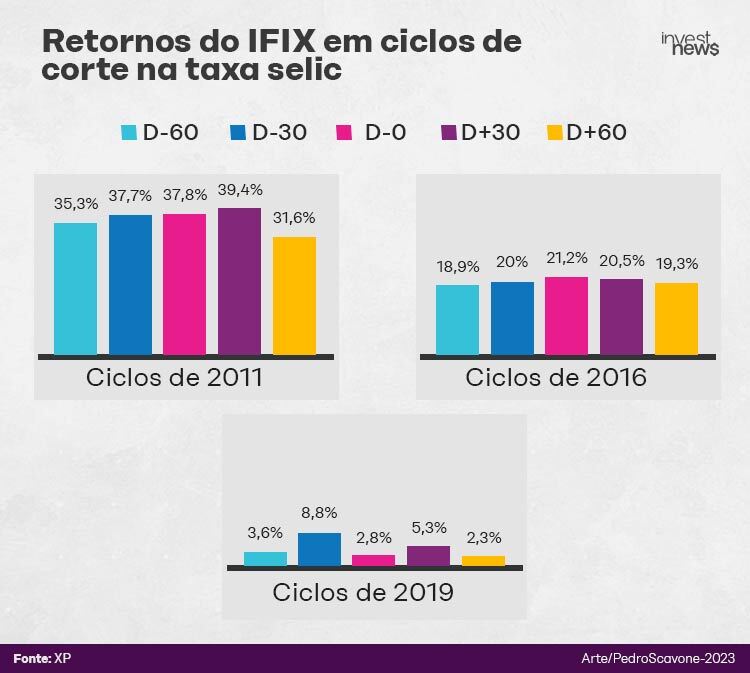

Foi levantado então o retorno do IFIX nos 12 meses seguintes à data do primeiro corte na Selic e para janelas de 30 e 60 dias, antes e depois do corte dos últimos 3 ciclos de queda da Selic. Os períodos são representados por D-, no anterior ao corte, e por D+, no posterior.

A XP concluiu que o rendimento acumulado do IFIX durante dois dos três períodos de corte, para as diferentes janelas, foi consideravelmente alto. No primeiro ciclo, iniciado em agosto de 2011 até a sua duração nos 13 meses seguintes, o retorno médio de 12 meses foi de aproximadamente 36% para os cinco períodos de análise (D-60; D-30; D0 sendo considerado o momento do corte; D+30; D+60).

Já no ciclo de 2016, o rendimento de 12 meses foi de aproximadamente 20% para as cinco janelas.

“No ciclo mais recente, em 2019, notamos que os rendimentos 12 meses à frente não foram tão significativos devido aos efeitos posteriores da pandemia. Mesmo assim, como esperado, o índice de fundos imobiliários em ciclos de corte de juros tende a mostrar tendências de alta e rendimentos mais significativos”, diz o relatório.

A conclusão da análise é que, se o passado serve como guia para o futuro, e dado o fato de Banco Central ter sinalizado que prevê um ciclo de corte nas taxas após a última reunião, o índice dos fundos imobiliários deverá ter um comportamento de alta, assim como de fato vem apresentando na janela de 30 dias que antecedeu o primeiro corte.

“O IFIX já apresentava essa tendência de valorização devido à redução da incerteza em relação à decisão do Banco Central na reunião do Copom de agosto, movimento que já passa a ser precificado nos fundos”, diz o relatório.

O estudo da XP conclui que, mesmo sendo uma pequena amostra dos ciclos de corte, este momento demonstrou “ser o melhor para investir em fundos imobiliários”, uma vez que o retorno dos investidores deve ser potencializado de agora em diante, na opinião da analista.

Quais segmentos devem se beneficiar mais?

Fundos de tijolo

Os fundos de tijolo, que investem em imóveis físicos, são os que geralmente têm retornos atraentes, dada a apreciação das cotas mais o retorno com alugueis dos próprios imóveis – uma vez que o cenário se mostra mais favorável para o desenvolvimento das propriedades dentro do portfólio desses fundos.

Já outro fator importante destacado no estudo é que, em períodos de redução da Selic, dependendo do portfólio do fundo, as avaliações do valor dos imóveis podem gerar impacto significativo no valor patrimonial do fundo.

É neste segmento que está concentrada a maior participação de investidores institucionais, em torno de 70% do volume. “Esse movimento de antecipação por parte do institucional em relação ao varejo é muito comum e na nossa visão, não impede que o investidor pessoa-física ainda capte assimetrias no mercado”, destaca o relatório.

Fundos de papel

Já os fundos de papel, que investem em títulos de dívida imobiliária como os Certificados de Recebíveis (CRIs), Letras de Crédito Imobiliário (LCIs) e Letras Hipotecárias (LHs), tendem a se comportar de forma diretamente proporcional às mudanças na taxa de juros. Isso porque os recebíveis imobiliários indexados ao CDI (Certificado de Depósito Interbancário), que é uma taxa de juros que acompanha de perto a taxa Selic, em momentos de redução da taxa de juros, este fundos podem ter sua rentabilidade diminuída.

Mas como as expectativas de cortes ainda indicam a taxa de juros até o final de 2024 na casa dos dois dígitos, o que é uma taxa ainda alta, o momento ainda segue como favorável para os fundos de papel, segundo Violatti.

“Assim sendo, os fundos indexados ao IPCA+ e aos de CDI+ ainda podem apresentar bons retornos para os cotistas, principalmente em ganhos de dividendos”.

Maria Fernanda Violatti, em relatório da xp.

A analista lembra que outros fatores podem influenciar a rentabilidade desses fundos, como o prazo e a qualidade de crédito dos títulos que compõem o portfólio, as condições de mercado no momento do investimento e diversificação dos ativos do fundo, uma vez que esse último pode ajudar a reduzir o impacto da queda dos juros na rentabilidade total do fundo.

Onde estão os maiores descontos?

Atualmente, os FIIs estão sendo negociados a um preço 5% abaixo do valor dos ativos que compõem seus portfólios, em média, segundo análise entre o valor de mercado (VM) e o valor patrimonial (VP). Mas apesar desta métrica ser importante, “a decisão de investimento não deve ser resumida somente a ela”.

Atualmente, os descontos não estão distribuídos de maneira uniforme entre os diferentes segmentos de FIIs, sendo o segmento de lajes corporativas com o maior desconto (17,9%), seguido por fundos de papel (6,4%), fundos híbridos (5,9%), FOF (5,3%) e fundos de tijolos (3,1%). O que significa que os investidores ainda possuem a oportunidade de adquirir alguns fundos imobiliários por preços abaixo de seu valor real, conforme recomenda a analista.

Na contramão, o segmento de logística e shoppings já negociam com um valor médio de mercado superior ao seu patrimônio, “respectivamente 0,3% e 2,6% acima do VP”, o que indica cautela ao investidor uma vez que passado o período de ajuste nos preços, estes FIIs estão sendo negociados próximo do seu valor patrimonial, o que indica menores possibilidades de ganhos.

“É válido lembrar que principalmente os fundos de tijolos possuem dinâmica muito associada com a demanda de mercado, quando há maior procura por imóveis, os preços de mercado se valorizam e a renda gerada por esses ativos tende a aumentar”.

Maria Fernanda Violatti, em relatório da xp.

Dividendos

No quesito dividendos, é esperado que nos próximos meses, os fundos imobiliários continuem distribuindo rendimentos acima da rentabilidade de outras classes de ativos como Tesouro Selic e aluguel de imóveis, principalmente ao considerar que os dividendos são livres de imposto de renda (IR).

Levando em consideração que, historicamente, a performance do IFIX foi correlacionada com os juros reais de longo prazo, a exemplo do rendimento de uma NTN-B (Tesouro Selic) de 10 anos, foi comparado o retorno (dividend yield) dos fundos imobiliários com os juros reais de longo prazo.

E o que se constatou foi que os investidores exigiram um prêmio de risco (spread) sobre a NTN-B de, na média, 2,9 pontos percentuais desde 2015, o que é abaixo dos spreads atuais de aproximadamente 6, pontos percentuais, “o que deixa espaço para possível performance”.

Considerando rentabilidade de um ano do Tesouro Selic 2026 (já líquida de taxa de custódia e Imposto de Renda de 17,5%) com a média do retorno de imóveis comerciais de 2022 medida pelo Índice Fip Zap (líquido de IR) e os rendimentos anualizados do aluguel de fundos imobiliários do IFIX, o que se viu foi:

- Dividend Yield anualizado FIIs de Papel: 12,8%

- Dividend Yield anualizado FIIs de Tijolo: 9,3%

- Aluguel FipZap: 4,3%

- Tesouro Selic: 9,6%