Olhando apenas para o petróleo, os tempos ainda parecem promissores, com a cotação do barril tipo Brent (negociado em Londres) que fechou no patamar de US$ 68,40 até esta segunda-feira (24), com valorização acumulada de 32,30% em 2021. Já o petróleo WTI tinha o custo de US$ 66,83 por barril, subindo 36,60% no ano.

Segundo Ilan Arbertman, analista da Ativa Investimentos, o Brasil vive hoje um renascimento do mercado de petróleo, após uma década bastante complexa e volátil para o mercado. Ele explica que essa transformação do setor ocorreu entre 2018 e 2019, quando a Petrobras, até então a principal companhia do setor listada em bolsa, começou a desenhar um plano de desinvestimento com uma gestão pró mercado que aconteceu com Pedro Parente e Roberto Castello Branco.

Ao rever seus conceitos de atuação, focando naquilo que realmente dava rentabilidade, que é a extração no pré-sal e águas profundas, a Petrobras desinvestiu em campos de terra e águas rasas que tinham um custo de extração maior.

Estes desinvestimentos deram oportunidades para novos players que recentemente chegaram ao mercado. “O nascimento da 3R Petroleum e a PetroRecôncavo (RECV3) [que fez IPO este mês] na bolsa de valores dialoga com esse novo momento da Petrobras e seu plano de desinvestimento que permite que outros players possam operar campos de forma mais focal e direcionada”, afirma Arbertman.

Segundo o analista, a virada de chave para o mercado das petroleiras começou em 2018. Contudo, no mesmo período, outro player também passava por uma metamorfose: a PetroRio (PRIO3), queridinha de muitos investidores quando se fala de valorização, e que ressurgiu das cinzas em 2015, fruto de uma reestruturação da companhia HRT Participações.

Frente a um mercado com um leque de opões diversas para surfar na onda do petróleo, e o Brent voltando ao patamar dos US$ 70, Danielle Lopes, analista da Nord Research, afirma que a melhor forma de se beneficiar desde ciclo em alta é escolhendo uma companhia específica. Isso porque investir de olho apenas no setor, nem sempre pode ser um bom negócio.

“Não sabemos quando o ciclo de commodities pode acabar e muitos investidores que entraram no meio dele podem não ver nenhum crescimento lá na frente, com o setor devolvendo ganhos por falta de resultados”, aponta.

Com a China também na jogada pressionando

os preços, ela aconselha identificar uma companhia adequada ao seu perfil e

estratégia para obter rentabilidades melhores.

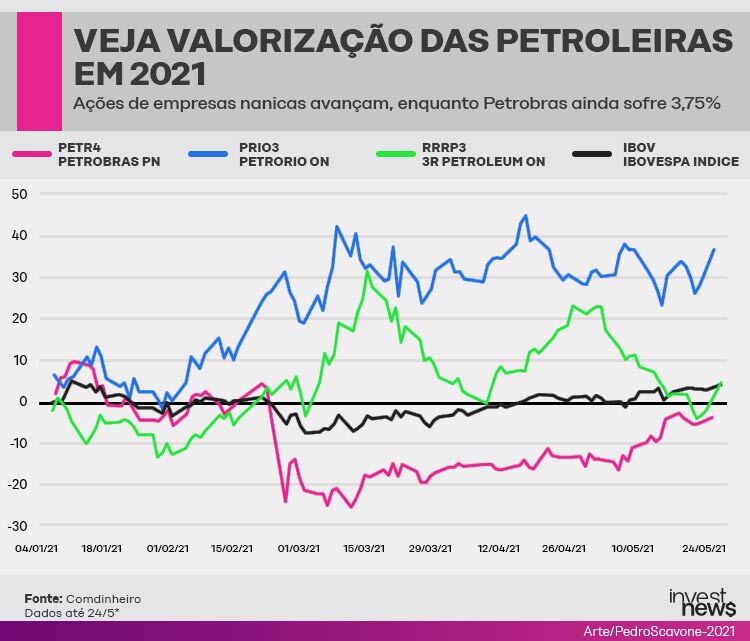

Segundo dados da Comdinheiro, no acumulado de 2021 até o fechamento de 24 de maio, as ações da Petrobras (PETR4) tiveram um retorno negativo de 3,75%, enquanto os papéis da PetroRio (PRIO3) valorizaram 36,77% e as ações da 3R Petroleum (RRRP3) subiram 4,62%. No mesmo período, o Ibovespa avançou 4,21%.

Veja o comparativo das três empresas a seguir:

Petrobras: uma gigante com risco político

Embora seja uma empresa sólida, a mais antiga do setor e a preferida por muitos investidores estrangeiros, especialistas consultados pela reportagem estão receosos sobre o futuro da Petrobras (PETR4) e preferem não optar pelo investimento.

Arbertman, da Ativa Investimentos, por exemplo, reforça a sua recomendação de venda da ação com preço-alvo de R$ 24,60. Ele explica que após a Petrobras ter sofrido interferência política, com a troca do seu CEO Roberto Castello Branco pelo general Joaquim Silva e Luna, a companhia passou também por transformações na sua diretoria e conselho que comprovaram a insatisfação do governo com a política de preços dos combustíveis.

“Passado 1 mês dessa nova gestão ainda não ocorreram mudanças significativas, o que nos faz pensar que para ter uma alteração tão sensível na estrutura da companhia, ainda devemos ter surpresas”, aponta o analista.

Para a Ativa, embora Silva e Luna tenha mantido bandeiras importantes da gestão anterior, como cumprir com o calendário de desinvestimentos e manter a distribuição de proventos aos acionistas, a incerteza sobre a política de paridade internacional dos preços dos combustíveis ainda preocupa.

Isso porque o Brasil vive uma realidade um pouco diferente do cenário global, que já está normalizando suas atividades com aumento de demanda, estoques de petróleo baixando e preços da commodity aumentando. Segundo Arbertman, se esse movimento de retomada dos preços ocorrer e o Brasil não respeitar essa paridade, a Petrobras pode sofrer impactos operacionais e de geração de caixa.

Em abril, o governo até ventilou a possibilidade de criar um fundo de R$ 30 bilhões, fruto de um excedente de cessão onerosa, para amortecer variações de preços nos combustíveis e suavizar os valores repassados para as bombas nos postos. Segundo Arbertman, a execução de uma política que amorteça o preço dos combustíveis a nível nacional sem afetar a geração de valor da Petrobras preocupa.

Embora

conhecida como uma ótima pagadora de dividendos, o medo do analista é que o

caixa da companhia seja destinado também para cobrir gastos deste fundo no

lugar de amortizar dívidas ou pagar dividendos aos seus acionistas.

Com as eleições de 2022 chegando, Danielle Lopes, da Nord Research, também está receosa com um novo ciclo negativo para a companhia, fruto dela virar instrumento do populismo. “Por se tratar de uma estatal, ela pode se tornar um veículo de populismo, e quem vai pagar a conta é a companhia e seus acionistas”, comenta.

Segundo Danielle, esse movimento pode ser perceptível em tentativas do governo de travar o preço dos combustíveis, e caso a Petrobras não consiga ter um custo de extração menor vai acabar ficando no prejuízo ou sem sair do lugar por um bom tempo. “Embora seja uma blue chip e todo o mercado negocie, o estresse é muito grande principalmente para investidores novatos”, explica.

Apesar da Petrobras estar quase se recuperando das perdas de 3 meses atrás, a analista da Nord Research não coloca suas mãos no fogo pelo ativo, por acreditar que ainda há espaço para novos ciclos negativos na companhia.

PetroRio: metamorfose que deu certo, mas há novos desafios

A PetroRio (PRIO3) tem duas especialidades, uma delas é sua metamorfose. Segundo Danielle, a petroleira que conhecíamos 1 ano atrás agora é uma empresa nova, mais madura que conseguiu unir os campos dela por meio de clusters de produção, pelo sistema “tieback” – um processo para compartilhar a mesma infraestrutura na extração de petróleo de dois campos vizinhos.

Estratégia que já foi utilizada com sinergia nos campos de Polvo e Tubarão Martelo, auxiliando na redução de custos de extração, e que também vai servir para o novo campo de Wahoo, situado a 35 km do campo de Frade. A companhia adquiriu no ano passado cerca de 64% do campo.

Conhecida por comprar campos de petróleo maduros e independentes, reduzindo drasticamente seus custos, a nova PetroRio hoje tem um poder de barganha maior, adquirindo novos campos com um valor bom e otimizando estes com redução de gastos na extração.

A companhia também tem dívida negativa. Com o follow-on realizado em fevereiro deste ano, a PetroRio captou R$ 2,049 bilhões, o que reduziu drasticamente seu endividamento e a colocou em um ótimo patamar para novas aquisições.

Segundo Danielle, são estas aquisições que fazem da PetroRio um ativo interessante, um case de crescimento que desde sua reestruturação em 2015 já entregou uma valorização de 4055,84% aos investidores, de acordo com dados da Comdinheiro, e continua dando resultados apesar do mercado perceber seu valor há pouco tempo.

Para

a analista, a possibilidade de novas aquisições como o restante do campo de

Wahoo ou algum desinvestimento da Petrobras, faz da PetroRio uma ótima oportunidade

para surfar na onda das petroleiras.

Já Arbertman, da Ativa Investimentos, está um pouco cético com o futuro da companhia, apesar de reconhecer seus ótimos resultados. Segundo ele, a PetroRio passa por uma nova fase, que vai além de comprar campos maduros, por exemplo, a aquisição de um campo novo como o do Wahoo traz também novos desafios de execução.

Desafios que também podem estar presentes no crescimento inorgânico da companhia, com as possíveis aquisições. Apesar de um cenário bastante otimista para o papel, Arbertman acredita que os resultados já estão embutidos no preço da ação que atualmente negocia perto dos R$ 18,83.

Depois de um salto de mais de 4.000% nos últimos anos, o analista acredita que o potencial do papel continuar destravando está na capacidade de operacionalizar essas futuras aquisições. Por este motivo ele permanece com recomendação neutra para a compra do papel.

3R Petroleum: não é a nova PetroRio

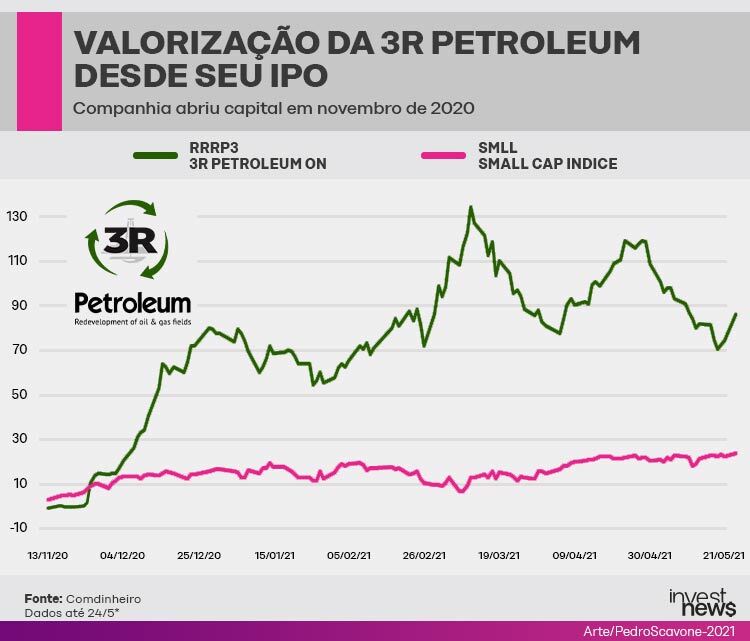

Comparada por muitos investidores como a nova PetroRio, na esperança de ainda conseguir surfar na forte valorização da concorrente com uma novata na bolsa, a 3R Petroleum (RRRP3) chegou ao mercado recentemente, em 12 de novembro de 2020, mas já acumula desde então uma valorização de 86,22%, segundo dados da Comdinheiro.

Para Danielle, a diferença entre 3R Petroleum e PetroRio é que a segunda já conta com um sólido histórico de entregas na compra de campos e redução de custos de extração, enquanto na 3R Petroleum o que o investidor vê até o momento são apenas bons planos, mas ainda não há margens, Ebitda ou lucro que possam comprovar ou mensurar até que ponto a companhia vai evoluir.

Segundo

ela isso pode também ser um risco, porque explorar petróleo não é uma tarefa

simples, e muitas vezes a companhia pode cometer o erro de comprar campos caros

e não conseguir reduzir os custos como esperado e sair no prejuízo. Problemas

como esses que levaram algumas companhias como as do Eike Batista a quebrarem. “É

importante avaliar a execução destes planos, mas a 3R Petroleum tem muitos

campos no Brasil, e uma localização estratégica”, explica.

A companhia tem sete campos localizados na Bahia, Amazonas, Urucu, e alguns polos em Sergipe e Alagoas, segundo a analista.

Para Ilan Arbertman, a diferença das companhias além de planos de execução é a estratégia. Enquanto a PetroRio com seis anos de história está exposta a riscos maiores, elevando suas formas de produção e operação, a 3R Petroleum tem uma atividade mais conservadora. “Ela faz o feijão com arroz”, aponta o analista. Que consiste em pegar operações existentes, explorar campos maduros e baixar os custos de produção.

A

3R Petroleum não se envolve em riscos de operacionalizar pré-sal ou extrair em

águas profundas, por exemplo, na sua maioria a companhia abocanhou campos de

terra ou águas rasas, para diminuir custos e aumentar a eficiência e vida útil

destes.

Com riscos mitigados e uma operação enxuta, Arbertman acredita que seja difícil a companhia ter a evolução nas ações que a PetroRio teve, mas embora o setor de petróleo seja imprevisível, a 3R Petroleum pode ser um player mais “previsível” se comparado às concorrentes. “É oportunidade, mas é uma companhia mais fechada e mensurável que pode crescer comprando ativos de desinvestimento da Petrobras no futuro ou na revitalização do setor óleo e gás”, defende.

Qual escolher?

Com novos players entrando no setor, os especialistas consultados pelo InvestNews concluem que a escolha vai depender de cada perfil e estratégia de investimento. Para quem busca valorização e crescimento, PetroRio pode ser uma oportunidade. Já para quem gosta de um case novo no setor, com potencial e sem interferência política a 3R Petroleum pode ser alternativa.

Já

a Petrobras se encaixa na estratégia de dividendos, além de acompanhar o olhar macroeconômico.

“Se o Brasil vai bem, a Petrobras se beneficia”, aponta Danielle.

Mas é importante também ficar atento aos riscos de execução em PetroRio e 3R Petroleum, enquanto a interferência política ainda pode assombrar a Petrobras por um bom tempo, dizem os agentes do mercado.