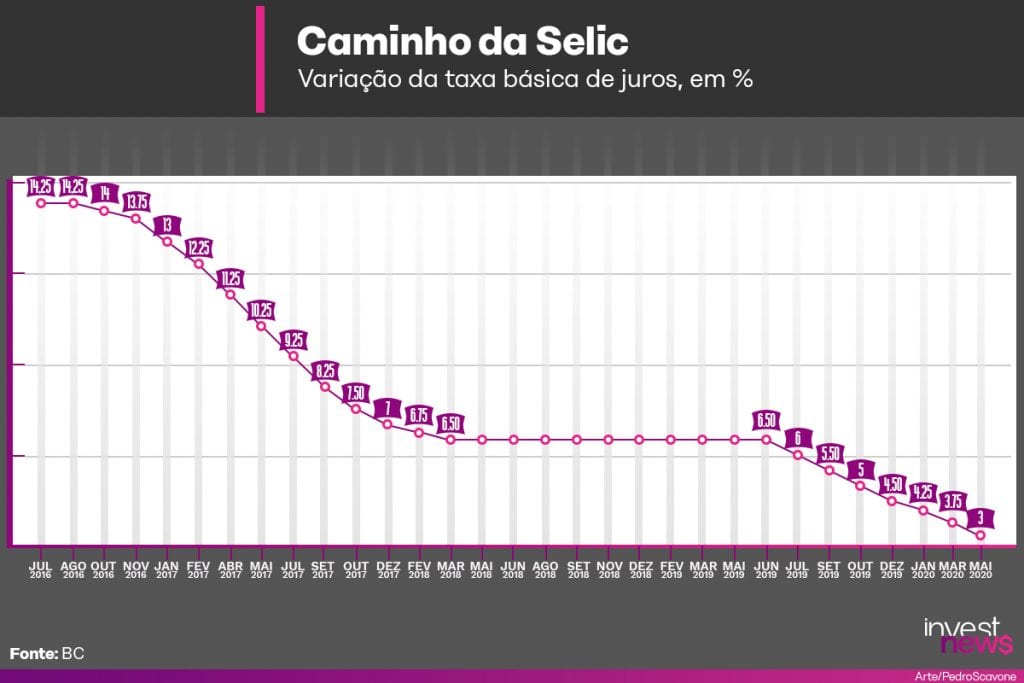

Foi a terceira redução da taxa em 2020 e o sétimo corte seguido pelo BC. O último aconteceu no dia 18 de março, quando o Copom (Comitê de Política Monetária) promoveu um corte de 0,50 ponto percentual para tentar frear os estragos do novo coronavírus (Covid-19) na economia.

Com a Selic a 3% ao ano, o juro real das aplicações atreladas à taxa de juros (levando em conta a inflação prevista para o final de 2020) fica em 0,91%. Neste cálculo, se leva em conta o desconto da variação nos preços esperada para este ano, segundo o último boletim Focus do BC, divulgado na segunda-feira (4).

O analista de investimentos da Easynvest, José Falcão, explica que o BC precisou ser muito cuidadoso para não pressionar ainda mais o dólar e jogar a cotação para perto dos R$ 6. Ele diz que apesar de o corte reduzir a rentabilidade das aplicações financeiras, ele representa um estímulo para investir em ativos como a Bolsa, já que os investimentos ganham um impulso na economia. Leia mais aqui

O estrategista-chefe da Eleven Financial, Adeodatto Neto, acredita que o corte da Selic só terá efeito prático sobre a inflação e a economia mais para frente. O efeito sobre os preços teria mais impacto apenas em 2021. Para ele, a decisão do BC já estava “contratada” com o mercado, diante da defasagem dos indicadores, com a forte redução na demanda em março e abril.

Poupança volta a ganhar da inflação…

Com o corte de 0,50 ponto percentual na Selic, a caderneta de poupança passa de uma rentabilidade anual de 2,62% para 2,09%. Como a expectativa para a inflação foi drasticamente reduzida pela crise do coronavírus, a poupança passa de perda real para um ganho real de 0,12% ao ano, considerando a última projeção do Focus para o final de 2020. Ao mês, o investimento mais conhecido pelo brasileiro rende, de forma nominal, em torno de 0,18.

… mas só porque a inflação perdeu força

Levando em conta o cenário atual, a poupança volta a superar a inflação projetada, mas não porque ela ficou mais atrativa. Pelo contrário. Na verdade, os indicadores da economia foram revisados de forma súbita prevendo um cenário de forte recessão para este ano, no Brasil e no mundo.

O Fundo Monetário Internacional (FMI), por exemplo, prevê que a pandemia deva levar a uma retração da atividade mundial em 3% em 2020. Se a estimativa estiver correta será o pior desempenho desde a crise de 1929.

A taxa Selic influencia o rendimento da poupança porque, quando ela está abaixo de 8,5% ao ano, a poupança passa a render 70% da taxa básica de juros, mais a taxa referencial (TR), que hoje está zerada. Essa regra vale apenas para os depósitos feitos a partir de 4 de maio de 2012.

Atenção ao investir

Com a Selic e, 3% ao ano, especialistas recomendam redobrar a atenção ao escolher produtos de renda fixa. É importante olhar não só a taxa de retorno, mas também os outros detalhes, como as taxas adicionais que “consomem” parte dos rendimentos, abocanhando o retorno líquido. A dica é ficar de olho nestes três pontos:

- Prazo da aplicação: quanto maior o tempo até o resgate, menor o IR cobrado (com exceção das aplicações isentas, como LCIs e LCAs);

- Custos: considere sempre as taxas de administração e de custódia cobradas ao calcular o potencial retorno do produto que você escolheu;

- Aplicações isentas: leve em conta os produtos que não cobram IR, como as Letras de Crédito, para elevar seus ganhos;

Simulações

Veja como fica a partir de agora o retorno de aplicações de renda fixa atreladas ao CDI (Certificado de Depósito Interbancário), referência que acompanha a trajetória da Selic:

1 – 100% do CDI

Um fundo atrelado ao Tesouro Selic que paga 100% do CDI (2,90%), por exemplo, apresenta retorno positivo líquido em todos os prazos, considerando o Imposto de Renda e taxa zero de administração. Mas é preciso atentar para a cobrança destas taxas, pois elas incidem sobre o total investido.

Veja exemplos da rentabilidade líquida:

- Alíquota de 22,5% (até 180 dias): 2,24%

- Alíquota de 20% (de 181 a 360 dias): 2,32%

- Alíquota de 17,5% (de 361 a 720 dias): 2,39%

- Alíquota de 15% (acima de 720 dias): 2,46%

2 – 110% do CDI

Uma aplicação como um CDB que remunera 110% do CDI (3,19%) apresenta retorno positivo líquido em todos os prazos, considerando o Imposto de Renda e taxa zero de administração. Também é preciso atentar para a cobrança destas taxas, pois elas incidem sobre o total investido.

Veja exemplos da rentabilidade líquida:

- Alíquota de 22,5% (até 180 dias): 2,47%

- Alíquota de 20% (de 181 a 360 dias): 2,55%

- Alíquota de 17,5% (de 361 a 720 dias): 2,63%

- Alíquota de 15% (acima de 720 dias): 2,71%

3 – 90% do CDI

Aplicações como CDBs que pagam 90% do CDI (2,61%) ganham da inflação em todos os prazos, considerando o novo patamar da taxa Selic. Mas é importante considerar a cobrança das taxas, que podem “abocanhar” boa parte do retorno.

Veja alguns exemplos de rentabilidade líquida:

- Alíquota de 22,5% (até 180 dias): 2,02%

- Alíquota de 20% (de 181 a 360 dias): 2,08%

- Alíquota de 17,5% (de 361 a 720 dias): 2,15%

- Alíquota de 15% (acima de 720 dias): 2,21%

- Quanto rende 1 milhão na poupança? Veja comparações