Por esse motivo, se você é um investidor de perfil mais conservador que não gosta de assumir muitos riscos, o InvestNews simulou três alternativas de investimento para R$ 1 milhão para você conseguir acompanhar a rentabilidade e o poder dos juros compostos. Veja a seguir.

Quanto rende 1 milhão na poupança?

A caderneta de poupança é popular entre os brasileiros, mas não tem muitos adeptos do mercado financeiro. Isso porque, em períodos de juros baixos e inflação elevada, ela muitas vezes acaba tendo um retorno real negativo.

Pegando a taxa de juros atual, de 6,25% ao ano, por exemplo, a poupança rende poupança rende 70% da Selic mais a taxa referencial (TR). Fazendo um cálculo, o rendimento nominal da caderneta para 12 meses agora é de 4,38%.

Contudo, se consideramos a inflação implícita apurada pela Anbima para os próximos 12 meses de 6,01%, o rendimento real da poupança fica negativo em 1,55% ao ano.

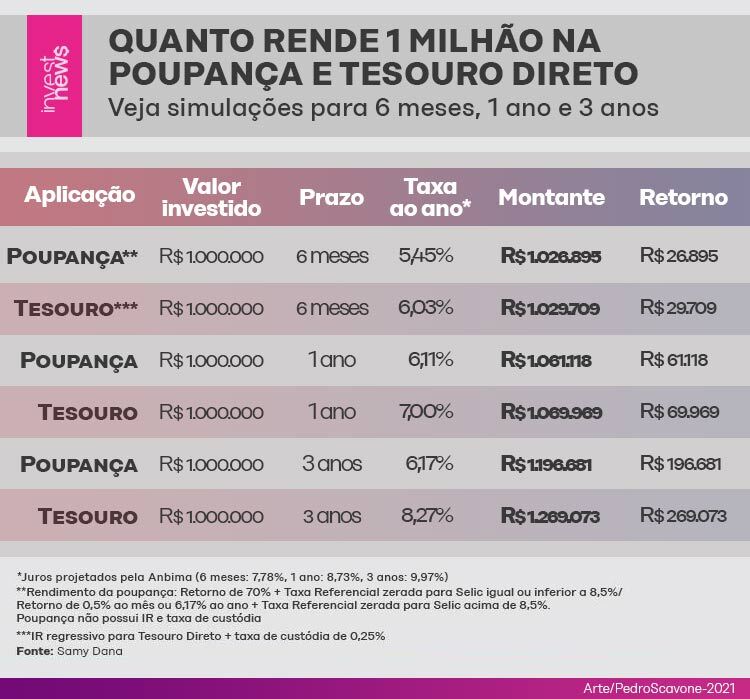

Mas olhando para o caso de R$ 1 milhão, qual seria o rendimento da caderneta de poupança? Segundo levantamento do economista Samy Dana, temos três cenários:

- Em seis meses, sem considerar a inflação, R$ 1 milhão na poupança se transformaria em R$ 1.026.895.

- Em um ano, sem considerar a inflação, R$ 1 milhão na poupança viraria R$ 1.061.118.

- Em três anos, sem considerar a inflação, esse R$ 1 milhão se transformaria em R$ 1.196.681.

Ou seja, o investidor teria ganho exatos R$ 26.895 apenas com juros nos primeiros seis meses, R$ 61.118 no primeiro ano e R$ 196.681 no período de três anos aplicando o montante na caderneta de poupança. (Veja mais na imagem abaixo)

Como calcular o rendimento de R$ 1 milhão na poupança?

Para entender melhor como Samy Dana chegou a este resultado, é importante apresentar algumas variáveis. Primeiro, explicar as duas regras que regem a remuneração da poupança:

- Quando a taxa de juros Selic é igual ou inferior a 8,5%, a poupança remunera 70% da Selic + a Taxa Referencial (TR), que atualmente é zerada.

- Quando a taxa de juros Selic é superior a 8,5%, a poupança para 0,5% ao mês + a Taxa Referencial (TR). Fazendo um cálculo já considerando os juros compostos, neste contexto a poupança pagaria 6,17% ao ano.

Além destas regras, o investimento em poupança é isento de Imposto de Renda para pessoas físicas e não possui taxa de custódia.

Outro aspecto importante que o investidor precisa entender, é que embora a taxa de juros atual seja de 6,25% ao ano, isso não significa que deve permanecer neste patamar nos próximos seis meses ou anos. Então, como saber de fato quanto R$ 1 milhão vai render no futuro?

Foi por este motivo que o Samy Dana decidiu trabalhar com a curva de juros com projeções da Anbima, em que é possível encontrar a taxa média projetada para o futuro.

Neste cenário, para o período de seis meses, a taxa média de juros projetada no dia 24 de setembro de 2021 seria de 7,78% ao ano.

Já para 1 ano, a taxa de juros média projetada pela Anbima nesta mesma data seria de 8,73% e para três anos de 9,97%.

Então considerando, que nos primeiros seis meses, a taxa média de juros seria de 7,78% ao ano, a poupança que rende 70% da Selic +TR, pagaria 70% de 7,78%, ou seja 5,45%.

Já em 1 ano, considerando os juros de 8,73%, a poupança pagaria 70% de 8,73%, um retorno de 6,11%.

E no período de três anos, como a taxa é de 9,97%, ou seja superior a 8,5%, a caderneta remuneraria 6,17%.

Adaptando estes juros ao valor de R$ 1 milhão é que o economista Samy Dana chega aos valores acima citados.

Como calcular o rendimento de R$ 1 milhão no Tesouro Direto?

No Tesouro Selic, os rendimentos para R$ 1 milhão conseguem superar os da poupança, como observado na imagem. De acordo com o levantamento de Samy Dana:

- Em seis meses, sem considerar a inflação, R$ 1 milhão no Tesouro Selic se transformaria em R$ 1.029.709.

- Em um ano, sem considerar a inflação, R$ 1 milhão no Tesouro Selic viraria R$ 1.069.969.

- Em três anos, sem considerar a inflação, esse R$ 1 milhão se transformaria em R$ 1.269.073.

Ou seja o investidor do Tesouro Selic teria ganho R$ 29.709 em juros nos primeiros seis meses, R$ 69.969 no primeiro ano e R$ 269.073 no período de três anos.

Para calcular a rentabilidade desse R$ 1 milhão investido no Tesouro Selic, Samy Dana considerou também a curva de juros com projeções da Anbima, em que é possível encontrar a taxa média projetada para o futuro.

Neste cenário, para o período de seis meses, a taxa média de juros projetada seria de 7,78%. Já para 1 ano, a taxa de juros média projetada pela Anbima seria de 8,73% e para três anos de 9,97%.

Além disso, foi necessário também fazer o desconto da taxa de custódia do Tesouro de 0,25%. E o desconto do imposto de renda regressivo:

- 22,5% para investimentos aplicados até 180 dias

- 20% para investimentos aplicados entre 180 e 360 dias

- 17,5% para investimentos aplicados entre 361 e 720 dias

- 15% para investimentos acima de 720 dias (2 anos)

No período de seis meses, por exemplo, a taxa de 7,78%, sofreria um imposto de 20%, somado a taxa de custódia de 0,25%, o resultado seria uma taxa de juros de 6,03%.

No período de 1 ano, a taxa projetada seria de 8,73%, mas seria descontado o imposto de 17,50%, além da taxa de custódia de 0,25%, resultando na taxa utilizada no cálculo de 7,00%.

Já no período de 3 anos, embora a taxa seja de 9,97%, o imposto de renda seria de 15%, somada a taxa de custódia de 0,25%, a taxa resultante para calcular o rendimento seria de 8,27%.

Vale a pena investir na poupança?

Além da rentabilidade da caderneta, é importante que o investidor considere os prós e contras de investir na poupança.

Segundo Eduardo Perez, analista da Easynvest by Nubank, os pontos a favor de aplicar dinheiro na poupança são: a liquidez imediata, caso você precise resgatar seu dinheiro em dias que não sejam úteis, feriados ou finais de semana, é possível ter seu recurso de volta imediatamente.

Desta forma, Perez aponta que a poupança se torna uma boa opção para o investidor ter capital de giro no curtíssimo prazo.

Outra vantagem frente a outros investimentos é que a poupança tem isenção do Imposto de Renda para pessoa física e não possui taxa de custódia para guardar os recursos.

No entanto, existem também muitas desvantagens. Perez cita que a poupança tem uma rentabilidade muito inferior à do Tesouro Selic.

Exemplificando, com a taxa Selic atual de 6,25% ao ano, um título do Tesouro Selic 2024 pagaria a Selic + 0,1569%, enquanto a poupança renderia 70% da Selic mais a taxa referencial (TR), ou seja 4,38%.

Outra desvantagem seria o risco de crédito, por se tratar de um título de uma instituição privada, a poupança está coberta pelo FGC (Fundo Garantidor de crédito), em caso de calote do banco, o investidor conseguiria uma garantia de até R$ 250 mil do FGC por CPF.

No entanto, considerando que a aplicação seria de R$ 1 milhão, recuperar apenas R$ 250 mil não seria vantagem. Já segundo Perez, o Tesouro Selic é o titulo com menor risco de crédito do mercado.

Ainda entre as desvantagens, o analista cita que a remuneração da poupança só acontece após o aniversário do depósito. Isso significa que apenas após o depósito do dinheiro completar 1 mês, o investidor será remunerado. Mas se o resgate do dinheiro ocorrer antes desse mês, o rendimento será com o menor valor do período.

Ainda nesta questão da remuneração, Lucas Visconti, operador de renda fixa da RB Investimentos, destaca que enquanto outros investimentos com liquidez diária na renda fixa como o Tesouro Selic ou um CDB entregam um rendimento diário, a poupança só teria seu rendimento creditado no final do mês.

Além destes fatores, Visconti cita que em períodos de juros baixos e inflação elevada, a caderneta tem retorno negativo. Por exemplo, no cenário atual, embora a poupança entregue 4,38% ao ano, se considerada a inflação implícita apurada pela Anbima para os próximos 12 meses de 6,01%, o rendimento real da poupança fica negativo em 1,55% ao ano.

Segundo o operador de renda fixa, olhando para as últimas projeções do Boletim Focus para 2021, esperamos uma Selic em 8,25% ao ano e uma inflação de 8,45%, cenário que não deve favorecer em nada a poupança. “Já no horizonte de 2022 e 2023, com a inflação caíndo para 4,12% e 3,25%, respectivamente, segundo projeções, o retorno da caderneta pode melhorar”, afirma.

Investimentos melhores que a poupança

Para não depender apenas da caderneta de poupança e garantir retornos melhores sem muitos riscos, os especialistas consultados pela reportagem recomendam outros dois investimentos com liquidez diária.

Tesouro Selic

Um deles seria o Tesouro Selic, um título pós fixado do Tesouro Direto, no qual o investidor empresta seu dinheiro para o governo em troca de juros. Este dinheiro será utilizado para financiar a dívida federal e é considerado o mais seguro do mercado.

No caso do Tesouro Selic, a remuneração acompanha a taxa básica de juros da economia, a Selic. Este é um título pós fixado, ou seja o investidor não sabe de antemão quanto o investimento vai render. Tudo dependerá da evolução da taxa de juros.

O Tesouro Selic possui liquidez diária, pode ser resgatado a qualquer momento sem sofrer muito os impactos da marcação a mercado, e segundo os especialistas é o mais indicado para a formação da reserva de emergência.

Vantagens do Tesouro Selic

Segundo Perez, da Easynvest by Nubank, a vantagem de investir no Tesouro Selic é que o título tem o menor risco de crédito do mercado, o que proporcionaria maior segurança ao investidor.

Além disso, é possível fazer vários aportes no mesmo título. Utilizando o exemplo da nossa simulação, seria possível aportar R$ 1 milhão no Tesouro Selic 2024, e depois mais R$ 100 mil no mesmo título.

Visconti, da RB Investimentos, cita também como vantagem do Tesouro Selic, a liquidez diária, permitindo que o investidor compre e venda títulos diariamente.

Outro beneficio, segundo ele é o prêmio que o título paga quando a Selic está em patamares não muito elevados, por exemplo atualmente o Tesouro Selic 2024 remunera Selic + 0,1569% e o Tesouro Selic 2027 paga Selic + 0,2850%. Esse prêmio, segundo Visconti, é uma forma de deixar os títulos mais atrativos, e que não era muito comum quando os juros estavam na casa dos dois dígitos.

Por acompanhar a Selic, ele também enxerga como vantagem a remuneração dos investidores, porque se considerada as projeções do Boletim Focus para o final de 2021, a Selic deve chegar a 8,25%, subindo para 8,50% em 2022. “Alguns bancos projetam os juros em 10%”, reforça.

Desvantagens do Tesouro Selic

Entre as desvantagens de aplicar neste investimento, Perez cita o tempo de resgate. Desde o dia 13 de setembro, o resgate dos títulos ocorre no mesmo dia, no formato D+0, contudo o investidor não recebe o valor na sua conta imediatamente como ocorreria com a poupança, tem ainda o tempo de venda do título e a transferência da sua corretora ou plataforma de investimentos para a sua conta bancária.

Embora se trate de renda fixa, o Tesouro sofre com a marcação a mercado por causa da sua taxa de deságio, então em momentos de estresse na curva de juros os títulos podem até ter uma rentabilidade negativa no curto prazo.

Outra desvantagem é a tributação que no caso do Tesouro é regressiva e vai de 22,5% para até 180 dias até 15% para o período acima de 2 anos.

Para os resgates feitos em menos de 30 dias há ainda a cobrança do IOF (Imposto sobre Operações Financeiras), que vai de 97% a 0% sobre o lucro no primeiro mês.

Diferente de outros títulos como o CDB, o Tesouro Selic também cobra taxa de custódia para investimentos acima de R$ 10 mil. A cobrança é feita sempre no primeiro dia útil do ano e também no 1º dia útil de julho.

Visconti cita como ponto de atenção a inflação, que acaba deixando o retorno do Tesouro Selic não muito atrativo nos próximos meses de 2021. No entanto, ele destaca que com a alta da Selic e a inflação recuando, o retorno tende a ser melhor após o período de seis meses.

Conforme a Selic for aumentando, é possível que o prêmio que acompanha os títulos diminua ou desapareça, mas segundo Visconti, não deve ter um grande impacto no retorno.

CDB pós-fixado que rende 100% do CDI

Outra alternativa que os especialistas consultados pela reportagem citam é o Certificado de Depósito Bancário (CDB) que rende 100% do CDI e tem liquidez diária.

O CDB é um título de crédito bancário, na qual o investidor empresta seu dinheiro para o banco em troca de juros. Muito utilizado pelas instituições financeiras para captar recursos e atender às necessidades de empréstimo e financiamento de outros clientes.

Neste caso, considerando um investidor mais conservador, os especialistas aconselham o CDB pós-fixado, no qual a rentabilidade acompanha o CDI, que é muito próximo a Taxa Selic, em consequência se a Selic aumenta o CDI também sobe.

Vantagens do CDB

Segundo Perez, da Easynvest by Nubank, as vantagens de investir em um CDB com liquidez diária 100% do CDI seriam que o título não sofre com marcação do mercado, como é o caso do Tesouro, desta forma o CDB sempre terá um rendimento positivo desde o dia da aplicação até o resgate ou o vencimento.

Outro beneficio é que está coberto pelo Fundo Garantidor de Crédito (FGC) em até R$ 250 mil por CPF e conglomerado.

Visconti, da RB Investimentos, vê com bons olhos o aumento da taxa Selic nos próximos meses e anos, o que deve acabar beneficiando também o CDI e em consequência quem tem CDB na carteira.

Desvantagens do CDB

Já entre as desvantagens, os especialistas citam o risco de crédito, que é muito superior ao do Tesouro. Por exemplo, se um banco falir ou dar calote, o investidor terá que ativar a garantia de R$ 250 mil por CPF.

Mas olhando para um cenário de R$ 1 milhão aplicado em CDB, ele precisaria distribuir esse montante em CDBs de diversos bancos, mais de quatro, para conseguir ter um ressarcimento de R$ 1 milhão. Perez, destaca que R$ 1 milhão, distribuído em bancos diferentes, é o máximo que o investidor conseguiria recuperar no período de até 4 anos.

Outra desvantagem é que a depender da instituição, o investidor não consegue fazer resgates imediatamente e precisa aguardar a liquidação do resgate.

Perez também cita que cada nova aplicação resultará em um novo título na carteira, diferente do Tesouro que pode aplicar novas quantias no mesmo título. Desta forma, o investidor pode não encontrar CDBs com a mesma data de vencimento ou a mesma remuneração. “Em grandes bancos talvez exista a possibilidade de fazer vários aportes em um único CDB, mas em corretoras existe uma dificuldade”, defende.

Da mesma forma que o Tesouro, os CDBs estão sujeitos a tributação regressiva no Imposto de Renda, de 22,5% para os 180 dias e 15% após 2 anos de investimento. Há também cobrança do IOF, nos primeiros 30 dias da aplicação.

Ainda entre as desvantagens, Visconti acredita que o CDB que rende 100% do CDI entrega menos que o Tesouro Selic, isso porque o CDI está sempre um pouco abaixo da taxa de juros e também porque o CDB não oferece nenhum tipo de prêmio como ocorre no Tesouro que além dos juros oferece uma taxa extra.

Onde aplicar R$ 1 milhão, então?

Olhando para o curto prazo e a rentabilidade, Lucas Visconti, da RB Investimentos, aponta como melhor opção, em um cenário conservador, aplicar R$ 1 milhão no Tesouro Selic que rende mais do que o CDB e a poupança.

Além disso, diz ele, o título oferece um prêmio e tem um risco menor que os pares. “A liquidez é semelhante ao CDB, mas o retorno é satisfatório a médio e longo prazo para o investidor conservador”, defende.

Para Eduardo Perez, da Easynvest by Nubank, investidores que procuram o menor risco de crédito possível, devem optar por aplicar o R$ 1 milhão no Tesouro Selic, contudo cientes que podem ser afetados pela marcação a mercado no curto prazo.

Já para aqueles que se sentem confortáveis de investir em CDBs com liquidez diária, ele aconselha pulverizar o R$ 1 milhão em mais de um banco para garantir a cobertura do FGC. E para aqueles que procuram liquidez imediata para qualquer emergência, sem contar com outros meios, talvez a poupança garanta essa facilidade.

R$ 1 milhão na NuConta: quanto rende?

Contudo, o analista cita como a melhor opção para aplicar o R$ 1 milhão na NuConta, do banco Nubank, que é uma aplicação RDB com liquidez imediata, que rende 100% do CDI e tem a proteção do FGC de até R$ 250 mil por CPF.

Então, exemplificando, se R$ 1 milhão fosse aplicado na NuConta atualmente o rendimento seria de 6,15% ao ano, segundo analista, se considerada a meta da Selic no site da B3. Neste cenário, o lucro bruto da NuConta seria de R$ 61.500, cita Perez.

Caso o investidor não queira correr o risco de ter R$ 1 milhão acima do teto do FGC, ele pode pulverizar o montante em CDBs de liquidez diária e deixar um valor para possíveis resgates imediatos em valores de até R$ 250 mil, aconselha o analista.

No entanto, é preciso levar em conta que essa aplicação também possui os descontos com Imposto de Renda e IOF (Imposto sobre Operações Financeiras), reduzindo o valor líquido.

Há ainda a opção do investidor abrir mão da liquidez diária na NuConta em troca de rendimentos maiores que vão de 102% a 112% do CDI, com diferentes prazos de vencimento.