A alta dos juros não é surpresa, lembra Gustavo Sung, economista da Suno Research. O aumento já era esperado desde agosto, quando o Banco Central sinalizou que elevaria a Selic acima do patamar neutro para conter a inflação. Mas a estratégia não surtiu muito efeito: o IPCA (Índice de Preços ao Consumidor Amplo) continuou em disparada.

O economista aponta que o mercado esperava uma postura mais dura do Banco Central, para conseguir conter a piora do cenário inflacionário, cuja meta é de 3,5% para o IPCA em 2022.

Segundo Sung, no curto prazo, os juros devem continuar subindo puxados pela pressão inflacionária. Já no médio e longo prazo, se o BC se sentir confortável com o IPCA, é possível que a curva de juros caia.

De acordo com o último Boletim Focus, divulgado na segunda-feira (20), a previsão é que a Selic feche o ano em 8,25%. Já para 2022, as projeções apontam os juros em 8% ao ano.

Nos investimentos, também ocorre uma inversão de prioridades. Quando a Selic estava no menor patamar histórico, de 2% ao ano, muitos investidores migraram para a renda variável por meio de fundos imobiliários ou ações. A renda fixa restou como opção para reserva de emergência e os mais conservadores se refugiaram em títulos prefixados.

Contudo, no cenário atual, com juros em alta e inflação elevada, além de risco fiscal e um cenário político conturbado, a renda fixa voltou a chamar atenção dos investidores, aponta Lucas Radd, líder de portfólios e Advisory do Inter. “Investimentos atrelados ao CDI e ao IPCA+ se tornam mais interessantes”.

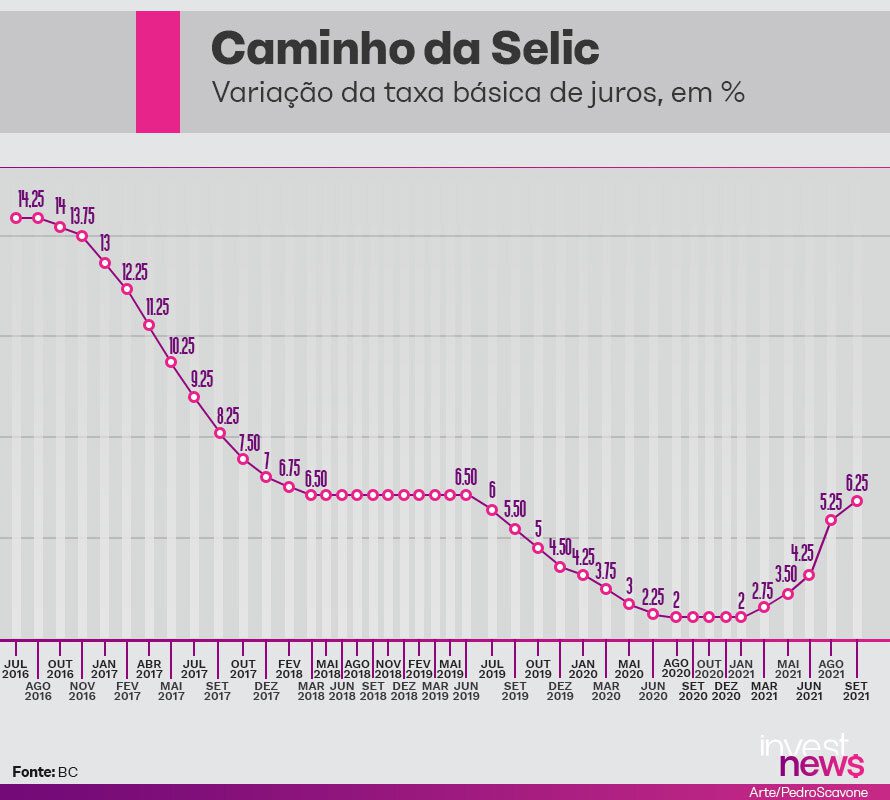

Evolução da taxa Selic nos últimos anos

Com a Selic em alta, Radd, do Inter, afirma que o investidor não precisa se expor tanto a ações ou fundos multimercados para buscar um retorno elevado. Alguns ativos na renda fixa já oferecem um prêmio de risco maior.

Já Eduardo Perez, analista de investimentos da Nu invest, acredita ser um bom momento para o investidor começar a aportar na renda fixa. Ele justifica que no cenário econômico atual, com inflação, incerteza fiscal e eleições chegando, a bolsa pode sofrer novas quedas, e há espaço para os juros continuarem subindo.

Perez também aponta que o investidor pode se beneficiar da inflação, principalmente no curto prazo.

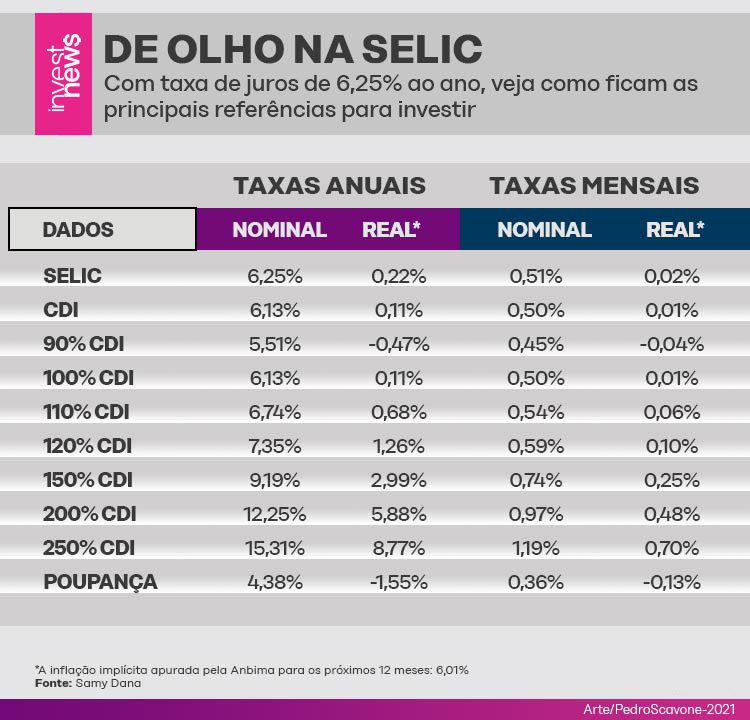

Neste cenário, a remuneração pós-fixada fica mais atrativa, porque vai acompanhar a evolução da Selic nos próximos meses. Segundo os especialistas, é oportunidade para investimentos atrelados ao CDI (Certificado de Depósito Interbancário). Vale lembrar que o indexador que acompanha a Selic é usado como referência na renda fixa e agora passa a ser de 6,13% ao ano.

Selic em 6,25%: quanto rendem as aplicações

Mesmo com os juros em alta, a inflação continua pressionando o rendimento das aplicações financeiras. Neste cenário, a caderneta de poupança continua com retorno real negativo. Ela rende 70% da Selic mais a taxa referencial (TR). Fazendo um cálculo, o rendimento nominal para 12 meses agora é de 4,38%. Considerando que a inflação implícita apurada pela Anbima para os próximos 12 meses é de 6,01%, o rendimento real da poupança fica negativo em 1,55% ao ano.

O InvestNews pediu um levantamento para o economista Samy Dana para entender como ficam as principais referências de investimentos em renda fixa com a taxa Selic em 6,25%. Veja abaixo:

Quando o assunto é renda fixa, é importante considerar o CDI. E, claro, o investidor não pode esquecer também do Imposto de Renda que incide sobre o rendimento. Com exceção de LCI, LCA, CRI e CRA e debêntures incentivadas, as aplicações são tributadas pelo IR regressivo, que vai de 22,5% até 15%, a depender do prazo. Quanto maior o tempo de resgate, menor o IR cobrado:

- Alíquota de 22,5% (até 180 dias)

- Alíquota de 20% (de 181 a 360 dias)

- Alíquota de 17,5% (de 361 a 720 dias)

- Alíquota de 15% (acima de 720 dias)

Além do Imposto de Renda e o prazo de aplicação, é interessante ficar de olho nas taxas de administração ou de custódia que alguns investimentos possuem.

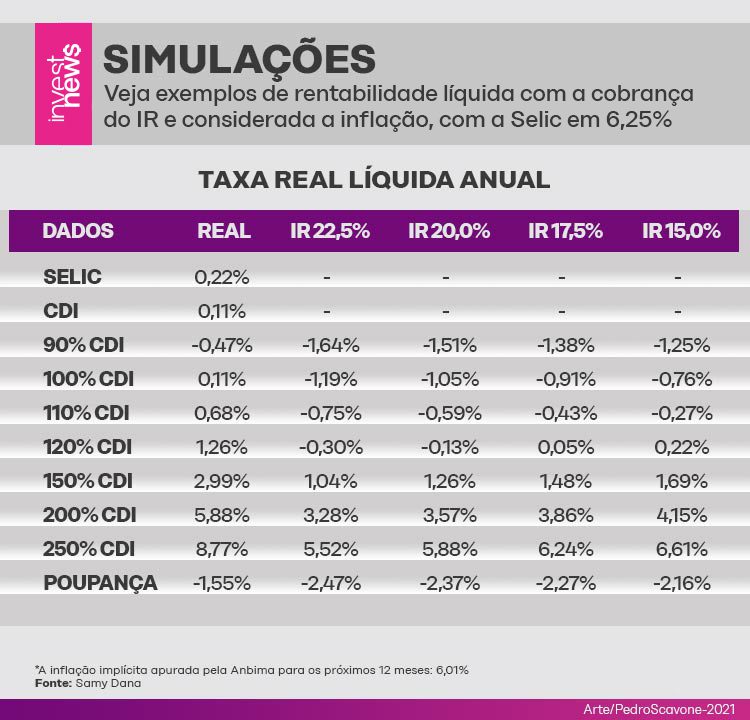

Calculamos a rentabilidade líquida dos investimentos considerando o Imposto de Renda e a inflação. Confira a simulação para um papel que rende 100% do CDI (6,13%); um CDB que paga 110% do CDI (6,74%) e um CDB de 90% do CDI (5,51%):

Onde investir na renda fixa?

Para Eduardo Perez, da Nu invest, com os juros em alta e a inflação em patamares elevados existem diversas oportunidades para o investidor se beneficiar na renda fixa. Porém, a escolha dos investimentos dependerá da predisposição ao risco, além do tempo que o investidor pretende carregar o ativo.

Para quem busca oportunidades de curto prazo, entre 1 e 2 anos, sem riscos elevados, Perez recomenda investir em Letras de Crédito Imobiliário (LCI) e Letras de Crédito do Agronegócio (LCA), pós-fixadas e indexadas à inflação.

Segundo o analista, por conta do prazo menor o risco também diminui, além de ser ativos que funcionam como um “CDB isento de IR” para o investidor, e que são protegidos pelo Fundo Garantidor de Crédito (FGC) em até R$ 250 mil por CPF.

“Considerando que daqui a 1 ano teremos eleição, é possível que o investidor tenha novas surpresas inflacionárias, principalmente pela tendência do governo adotar posturas populistas. Isso aumenta o risco de investir no Brasil e os juros sobem no curto prazo”, explica Perez.

Já para o médio (superior a 5 anos) e longo prazo (acima de 10 anos), o analista recomenda investir em títulos de renda fixa pós-fixados, aqueles cuja remuneração segue o indexador CDI ou Selic e acompanham a evolução da taxa de juros.

A expectativa é que CDBs atrelados ao CDI ou o Tesouro Selic entreguem no médio e longo prazo retornos acima da inflação. No caso dos Certificados de Depósito Bancário (CDB), Perez recomenda buscar retornos de no mínimo 100% do CDI.

Ele explica que, em sua maioria, os CDBs com liquidez diária que entregam 100% do CDI são utilizados pelos investidores para a reserva de emergência. Contudo, é possível abrir mão dessa liquidez diária em favor de retornos maiores, segurando o ativo até o vencimento. “É possível encontrar CDBs com vencimento em 2 ou 3 anos que entregam 110% do CDI”, exemplifica Perez. Quanto maior o vencimento, melhores os retornos destes certificados.

Ainda na renda fixa pós-fixada, o investidor tem atualmente duas opções de títulos públicos: o Tesouro Selic 2024 e o Tesouro Selic 2027, ambos remuneram a Selic mais uma taxa de deságio que aumenta conforme o vencimento. “Quanto maior o vencimento, maior o prêmio, porém também são maiores as chances de sofrer marcação a mercado”, aponta o analista. Neste cenário, ele enxerga como melhor alternativa o Tesouro Selic 2027.

Perez também vê oportunidade nos títulos híbridos, títulos indexados à inflação de curto prazo, com vencimento de até dois anos. Contudo, ele lembra que é importante não resgatar o investimento antes do vencimento para evitar a marcação a mercado.

Para Allan Pedroso, sócio da Inside Research, as alternativas pós-fixadas e atreladas à inflação são as mais atrativas no momento. Segundo ele, considerando o ruído político interno, as eleições chegando e a pressão inflacionária no Brasil e no mundo, além de fatores como a recuperação pós-pandemia, crise hídrica e incertezas sobre os impactos do setor imobiliário chinês, boas oportunidades surgiram na renda fixa.

Pedroso aconselha aos investidores aplicar em LCIs e LCAs atrelados ao CDI com vencimentos entre 6 meses e 3 anos. Outra alternativa segundo ele são as debêntures incentivadas que acompanham o IPCA.

Ele também vê potencial em títulos atrelados a inflação com prazos entre 3 e 7 anos, entre estes títulos do Tesouro IPCA+, Certificado de Recebíveis Imobiliário (CRI) e Certificado de Recebíveis Agrícolas (CRA). Pedroso defende que estes ativos devem ter prêmios interessantes caso aumentem as incertezas do mercado, no entanto alerta os investidores a sempre avaliar o risco de crédito do emissor. “Existem boas opções com ratings AA e AAA”, aponta.

Lucas Radd, do Inter, também reforça sua recomendação para ativos pós-fixados que acompanham o CDI e ativos atrelados à inflação. Ele explica que títulos do IPCA+, remuneram a inflação e um prêmio de risco. “Se os juros aumentam o prêmio de risco também se eleva”, diz.

Em consequência, o investidor não precisará se expor tanto a ações ou ativos multimercados para buscar bons retornos, cita Radd.

De quais investimentos fugir?

Novamente os títulos prefixados são escolhidos por unanimidade como os grandes perdedores da jornada de renda fixa.

Radd reforça que embora muitos investidores acreditem que esta opção é a mais conservadora na renda fixa, na verdade tende a ser a mais agressiva das alternativas. Isso porque se houve uma alta na Selic, CDI ou até mesmo na inflação, o investidor fica preso a uma taxa sem usufruir da valorização destes indicadores. “Títulos prefixados representam um grande risco para o investidor conservador em tempos de juros em alta”, defende.

Perez, da Nu invest, exemplifica que tanto nos títulos públicos como privados, a modalidade de prefixados traz desvantagens. “Se na época de juros a 2% ao ano o investidor tivesse comprado um título prefixado que remunera 5% ao ano, atualmente estaria perdendo tanto para a inflação como para a Selic”, comenta.

Para o analista, ate as eleições acontecerem não teremos um cenário favorável para títulos prefixados. Perez também destaca que títulos prefixados com vencimentos longos, superiores a 10 anos possuem ainda mais risco.

Para Pedroso, da Inside Research, todo cuidado é pouco, principalmente com prefixados que vencem em menos de 3 anos ou com vencimentos superiores a 5 anos. “Os impactos das incertezas acontecem de forma mais rápida nos prefixados do que nos títulos atrelados a outros indexadores”, afirma.

Reserva de emergência

Se você manteve a reserva de emergência sempre na renda fixa em ativos de liquidez diária, apesar dos diversos ciclos de alta e baixa da Selic, ainda está no caminho correto, segundo os especialistas consultados.

Para Marilia Fontes, sócio-fundadora da Nord Research, a reserva de emergência sempre deve estar presente em aplicações de liquidez diária e baixa volatilidade.

Para este propósito, apenas três ativos são úteis:

- Tesouro Selic (emitido pelo governo e que é atrelado à taxa Selic)

- CDB de liquidez diária (com rendimentos de 100% do CDI ou superiores), de preferência dos cinco maiores bancos (Santander, Brasil, Caixa Econômica, Itaú e Bradesco).

- Fundos DI, com taxa de administração zerada.

Já Eduardo Perez destaca que o Tesouro Selic é o investimento mais seguro para reserva, porém também sofre com a marcação a mercado. Já o CDB de liquidez diária não possui esta marcação, mas precisa entregar de preferência mais do que 100% do CDI para valer a pena. “Se não entregar mais de 100% do CDI, as vezes é melhor optar pelo Tesouro Selic”, avalia.

Renda fixa e ano eleitoral

Todo ano eleitoral é caraterizado por forte volatilidade. Para João Beck, economista e sócio da BRA 2022, será a primeira eleição na qual o Brasil terá dois candidatos que já foram presidentes. “Nesse aspecto não há surpresas”, destaca.

No entanto, o economista lembra que o país está mais polarizado, vivendo com inflação alta e desemprego, o que pode inflamar as campanhas. Além destes conflitos, a crise hídrica pode afetar a cena política, com apagões e racionamentos que atingem o humor dos eleitores.

Tudo isso tem como consequência volatilidade nos mercados, incertezas e uma taxa de juros maiores.

Os especialistas consultados pelo InvestNews apontam que, para aqueles investidores que não sabem lidar bem com a forte volatilidade, talvez seja a hora de aumentar o percentual de renda fixa na carteira.

Para esse propósito, eles aconselham investir em títulos pós-fixados atrelados ao CDI que possam se beneficiar com a alta dos juros. Desta forma, o investidor consegue controlar a oscilação da sua carteira.

Para quem tem posição na renda variável e deseja se proteger do ano eleitoral, Enrico Cozzolino, analista da Levante Investimentos, aponta que a melhor solução é ter uma carteira diversificada, evitando principalmente se expor 100% ao setor tech, que se caracteriza por companhias de alto risco, com o mercado precificando resultados no futuro. Ele também cita que embora os bancos, sejam conhecidos ativos tradicionais, concentrar neles nem sempre é a melhor opção para períodos de turbulência política.

Segundo Cozzolino, para se proteger da volatilidade no mercado e do ano eleitoral o investidor precisa diversificar e ter uma carteira condizente com seu perfil. “Se é um investidor conservador é melhor evitar a renda variável, mas se é um investidor moderado ele pode ter posições em setores como energia e saneamento”, diz.

E a renda variável?

Para Thiago Raymon, chefe de estratégia da Wise Investimentos, é inevitável que a renda variável perda atratividade com os juros em alta, considerando que o prêmio de risco tende a ser superior na renda fixa, principalmente com a projeção do Focus da Selic fechar 2021 em 8,25%.

“Se a renda fixa vai entregar 6,25% ou mais, para que correr o risco na renda variável”, aponta. Segundo Raymon, para o investimento em ações valer a pena precisa entregar retornos superiores aos da Selic.

Embora, para ele todas as ações sejam afetadas, Raymon destaca que companhias que têm sua receita atrelada a oferta de financiamento e crédito devem ser beneficiadas na bolsa.

Cozzolino, da Levante Investimentos, também vê oportunidade em ações de bancos, seguradoras que acabam pegando carona no aumento dos juros. Enquanto o setor de construção civil, muito dependente de financiamentos deve ser um dos mais prejudicados, segundo ele.

No entanto, ele discorda de Raymon sobre o fato da renda variável estar perdendo atratividade. Para Cozzolino a alta dos juros tem a função de conter a inflação até esta voltar na meta e com o Focus projetando os juros em 8,25% para o final do ano, a diversificação seria a melhor alternativa para os investidores.

Remédio amargo na economia

Com uma economia em desarranjo, os brasileiros são impactados de qualquer forma, aponta João Beck, economista e sócio da BRA, seja com a alta dos juros ou com o aumento da inflação.

Em um cenário no qual não há para onde fugir, o economista aponta que os juros elevados são ruins para todos os setores, mas é um remédio amargo para conter um efeito pior que é a inflação.

Já Gustavo Sung, economista da Suno Research, explica que uma taxa de juros elevada tende a ser ruim para o crescimento da atividade econômica, ou seja, quanto maior a Selic for menos o Brasil deve crescer no próximo ano.

Isso se justifica porque com os juros elevados, os consumidores diminuem sua procura por crédito, financiamento, as dívidas aumentam e isso tem impactos diretos sobre a renda e o mercado de trabalho. Contudo, Sung justifica que a inflação elevada piora o poder de compra da população e traz um descontrole nos preços prejudicando ainda mais as classes vulneráveis, que já sofreram na pele os impactos da pandemia.

“Se o Banco Central não controlar a inflação agora, ele terá que aumentar ainda mais a taxa de juros no futuro, a consequência pode ser uma recessão econômica”, afirma o economista.

Na macroeconomia, os setores mais prejudicados são o de veículos e imóveis, com receitas atreladas ao crédito. Enquanto os que se beneficiam são bancos e seguradoras.

Veja também:

- Qual investimento rende mais que a poupança? Veja 5 opções

- 8 dicas de como fazer o dinheiro render até o final do mês

- Quanto rende 1 milhão na poupança? Veja comparações