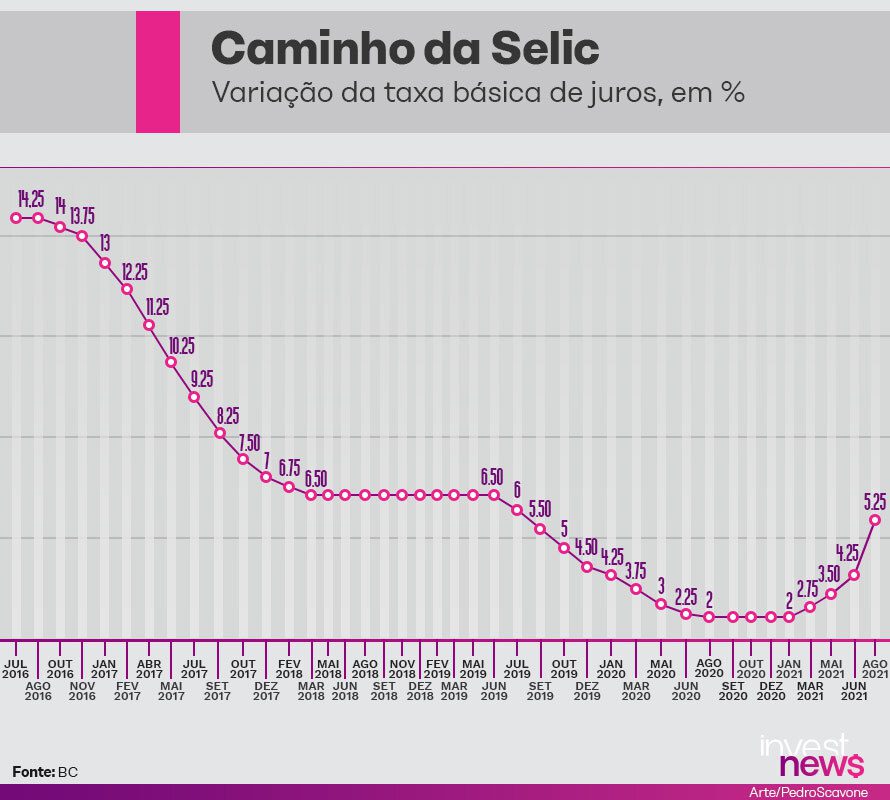

A alta da Selic vem após a inflação oficial medida pelo IPCA (Índice de Preços ao Consumidor Amplo) atingir, nos 12 meses terminados em junho, o patamar de 8,35%.

Quando a taxa Selic estava no seu menor patamar histórico, de 2% ao ano, muitos investidores se refugiaram em títulos de renda fixa prefixados ou atrelados à inflação. Outros migraram para a renda variável por meio de fundos imobiliários ou ações.

Evolução da taxa Selic nos últimos anos

Com a Selic em alta, a renda fixa volta a ganhar destaque mas sem tirar toda a atenção do investidor da renda variável. Segundo especialistas consultados pelo InvestNews, surge uma nova alternativa de diversificação do portfólio.

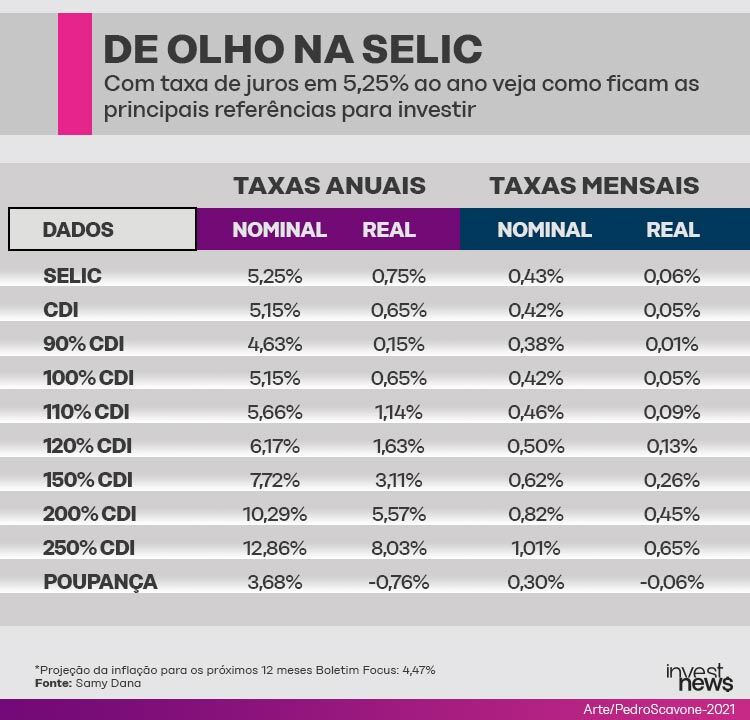

Neste cenário, a remuneração pós-fixada fica mais atrativa, porque vai acompanhar a evolução da Selic nos próximos meses. Segundo os especialistas, é oportunidade para investimentos atrelados ao CDI (Certificado de Depósito Interbancário). Vale lembrar que o indexador que acompanha a Selic é usado como referência na renda fixa e agora passa a ser de 5,15% ao ano.

Selic em 5,25%: quanto rendem as aplicações

Mesmo com os juros em alta, a inflação continua pressionando o rendimento das aplicações financeiras. Neste cenário, a caderneta de poupança continua com retorno real negativo. Ela rende 70% da Selic mais a taxa referencial (TR). Fazendo um cálculo, o rendimento nominal para 12 meses agora é de 3,68%. Considerando que a inflação projetada pelo último Boletim Focus para os próximos 12 meses é de 4,47%, o rendimento real da poupança fica negativo em 0,76% ao ano.

O InvestNews pediu um levantamento para o economista Samy Dana para entender como ficam as principais referências de investimentos em renda fixa com a taxa Selic em 5,25%. Veja abaixo:

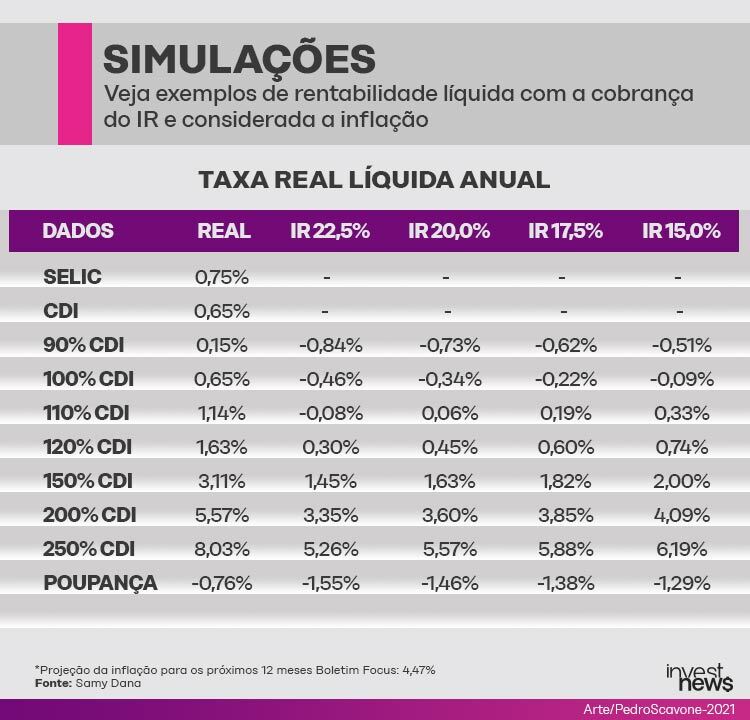

Quando o assunto é renda fixa, é importante considerar o CDI. E, claro, o investidor não pode esquecer também do Imposto de Renda que incide sobre o rendimento. Com exceção de LCI, LCA, CRI e CRA e debêntures incentivadas, as aplicações são tributadas pelo IR regressivo, que vai de 22,5% até 15%, a depender do prazo. Quanto maior o tempo de resgate, menor o IR cobrado:

- Alíquota de 22,5% (até 180 dias)

- Alíquota de 20% (de 181 a 360 dias)

- Alíquota de 17,5% (de 361 a 720 dias)

- Alíquota de 15% (acima de 720 dias)

Além do Imposto de Renda e o prazo de aplicação, é interessante ficar de olho nas taxas de administração ou de custódia que alguns investimentos possuem.

Calculamos a rentabilidade líquida dos investimentos considerando o Imposto de Renda e a inflação. Confira a simulação para um papel que rende 100% do CDI (5,15%); um CDB que paga 110% do CDI (5,66%) e um CDB de 90% do CDI (4,63%):

Fugir ou permanecer na renda variável?

Quando a taxa de juros volta a subir, uma dúvida muito frequente entre os investidores é se chegou a hora de deixar a renda variável para migrar para a renda fixa. Segundo Vitor Viga, assessor de investimentos e gerente de Alta Renda da Monet Investimentos, ainda não há motivos consistentes para o investidor trocar a renda variável pela renda fixa. “Esta migração seria interessante apenas quando a Selic estiver acima de 8%”, destaca.

Para Viga, no cenário atual com os juros em 5,25% ao ano, a estratégia ideal para o investidor é diversificação entre a renda fixa e variável, deixando títulos prefixados e migrando para os atrelados ao CDI, mas sem necessariamente abrir mão da rentabilidade da renda variável.

Já Lucas Radd, head de portfólios e advisory do Inter, reforça que o investidor precisa respeitar seu perfil de investimento, muito além de acompanhar a alta ou queda da Selic. Ele defende que a migração de investidores da renda fixa para a variável no passado foi fruto de uma questão comportamental, e não necessariamente pelos juros baixos.

“Com o aumento da Selic, a renda variável deve perder um pouco de espaço, mas não deixa de ser interessante para o investidor, a bolsa de valores está em um forte ciclo de alta e deve continuar assim”, destaca.

O que muda, segundo Radd, é que quando os juros estavam no patamar de 2% o retorno real de muitas aplicações era negativo, mas isso muda com os juros em 5,25% ao ano. Desta forma, a renda fixa volta a ser uma opção de alocação para o médio prazo.

“No curto prazo, a renda fixa sempre foi uma boa alternativa”, reforça. Já no médio prazo, Radd destaca que o retorno não estava interessante pela pressão da inflação, mas agora investir em títulos atrelados ao IPCA ou ao CDI pode ter retornos melhores. Já para o longo prazo, ele mantém a tese de enxergar a renda variável como oportunidade.

Onde investir na renda fixa?

Seguindo está lógica, na renda fixa, os especialistas consultados pelo InvestNews acreditam que a melhor opção de investimento com a Selic em 5,25% ao ano são os títulos pós-fixados, aqueles cuja remuneração segue o indexador CDI ou Selic e acompanham a evolução da taxa de juros, que se encontra em um ciclo de alta.

Viga, da Monet Investimento, destaca que os pós-fixados entre eles o Tesouro Selic, também são ótimas alternativas para a reserva de emergência.

Ele também cita os títulos indexados à inflação de curto prazo, com vencimento de até dois anos, como oportunidade para usufruir do aumento da inflação que está crescendo em função da crise hídrica e a retomada econômica. “Com a volatilidade do ano eleitoral, um IPCA de curto prazo vai auxiliar a absorver esses rendimentos”, aponta.

Entre alguns exemplos de títulos pós-fixados que seguem esta característica, Viga destaca os CDBs (Certificado de Depósito Bancário), que entreguem acima de 100% do CDI, além de LCI e LCA, letras de crédito atreladas ao setor imobiliário e agronegócio. Já nos ativos indexados à inflação, ele destaca LCIs e LCAs atrelados ao IPCA de curto prazo, desde que o vencimento seja de até dois anos.

Outra alternativa, segundo o assessor de investimentos, é aplicar em fundos DI sem taxa de administração.

Para Radd, do Inter, o investimento em títulos pós-fixados deve ser priorizado pelo investidor na renda fixa. Contudo, ele não descarta usufruir da inflação no curto e longo prazo, por isso também recomenda títulos indexados ao IPCA, mas com vencimento superior a 3 anos.

Embora ele considere que nos próximos dois anos a inflação será mais elevada, Radd acredita que em qualquer momento da curva de juros ter títulos indexados ao CDI ou a inflação é vantajoso.

Para investidores que contam com algum tipo de assessoramento profissional na hora de investir, ele recomenda usufruir de títulos incentivados, como CRI (Certificado de Recebíveis Imobiliário), CRA (Certificado de Recebíveis Agrícolas) e debêntures incentivadas, que são isentos do imposto de renda e podem oferecer uma vantagem frente a outros ativos na renda fixa.

Contudo, ele destaca que é importante ficar atento à correção do IPCA e o impacto nos rendimentos.

Já para os investidores que aplicam por conta própria, sem assessoria, ele acredita que há oportunidades na renda fixa em CDBs, que têm cobertura do FGC ou em ativos do Tesouro Direto, que auxiliam a mitigar os riscos de crédito.

Francis Wagner, especialista em investimentos e CEO do App Renda Fixa, enxerga como oportunidade apenas os títulos pós-fixados, indexados ao CDI. Contudo, ele não descarta que títulos prefixados, com taxas de 10% ou mais, e vencimentos em 2 ou 3 anos, possam ser uma alternativa para diversificar na renda fixa.

Entre os ativos interessantes nestas categorias, Wagner destaca CDBs indexados ao CDI com rendimentos de 150% ou mais e vencimento de 2 ou 3 anos. Ele também cita LCA e LCI indexada ao CDI e Letras de Câmbio (LC), título de crédito emitido por instituições financeiras, que representa uma ordem de pagamento, e oferece retornos superiores que os seus pares na renda fixa.

De quais investimentos fugir?

Escolhidos por unanimidade, os especialistas aconselham fugir dos títulos prefixados, aqueles que oferecem uma remuneração fixa até o vencimento do título.

Segundo Radd, do Inter, considerando que a taxa de juros está em alta e o aumento da inflação, é muito arriscado tentar acertar o momento de pegar um título prefixado. “Para quem é conservador, não há motivo nenhum para correr esse risco”, afirma.

Mesmo o prefixado oferecendo retornos de 10% ou 11% ao ano, Radd acredita que as chances do Copom subir a taxa de juros são elevadas e, considerando o risco inflacionário, há ainda a possibilidade de encarar um juro real negativo, por isso não valeria a pena o investimento.

Para prefixados com retornos menores a 10%, Viga da Monet Investimentos, destaca que o principal risco é que o CDI acabe ultrapassando a taxa do prefixado, trazendo retornos menores para o investidor.

Ele também é cético com os títulos indexados à inflação de longo prazo. Segundo Viga, é possível esperar uma forte volatilidade no ano eleitoral, e este tipo de título não seria o mais adequado. “Não precisa sair vendendo tudo, mas é importante se desfazer de boa parte no mercado secundário”, aconselha.

Já para Wagner do App Renda Fixa, qualquer título indexado à inflação, seja de curto ou longo prazo é problemático, por conta da volatilidade do mercado. “Com a Selic em alta, se a inflação cair, a rentabilidade do investidor pode ser prejudicada”, alerta.

Os especialistas destacam que, com ano eleitoral chegando, os investidores devem ter em conta que a incerteza pode trazer volatilidade, aumento do preço do dólar, o que gera inflação e em consequência novas altas na taxa de juros.

Segundo Radd, a Selic pode nem se mexer no curto prazo, mas a expectativa do aumento de juros e a inflação pode afetar os rendimentos da renda fixa. “Mais um motivo para investir em títulos pós-fixados atrelados ao CDI”, destaca.

E a reserva de emergência?

Se você manteve a reserva de emergência sempre na renda fixa em ativos de liquidez diária, apesar dos diversos ciclos de alta e baixa da Selic, ainda está no caminho correto, segundo os especialistas consultados.

Para Marilia Fontes, sócio-fundadora da Nord Research, a reserva de emergência sempre deve estar presente em aplicações de liquidez diária e baixa volatilidade.

Para este propósito, apenas três ativos são úteis:

- Tesouro Selic (emitido pelo governo e que é atrelado à taxa Selic)

- CDB de liquidez diária (com rendimentos de 100% do CDI ou superiores), de preferência dos cinco maiores bancos (Santander, Brasil, Caixa Econômica, Itaú e Bradesco).

- Fundos DI, com taxa de administração zerada.

Já Eduardo Perez, analista da Easynvest by Nubank, destaca que o Tesouro Selic é o investimento mais seguro para reserva, porém também sofre com a marcação a mercado. Enquanto o CDB de liquidez diária não possui esta marcação, mas precisa entregar de preferência mais do que 100% do CDI para valer a pena. “Se não entregar mais de 100% do CDI, as vezes é melhor optar pelo Tesouro Selic”, avalia.

Como fica a renda variável?

Para Rodrigo Natali, especialista em multimercados e câmbio da Inversa, a alta dos juros já era esperada e está precificada na renda variável. Em consequência, ele acredita que o impacto na bolsa deve ser praticamente nulo.

Natali destaca que existem outros drivers capazes de mexer com os mercados como a discussão dos precatórios, o Bolsa Família, os recursos que vão financiar o programa social, entre outros.

“Em um cenário de bolsa para cima e câmbio elevado, nada melhor que pegar carona nas exportadoras”, destaca. Ele enxerga como oportunidades na bolsa companhias com receita atrelada à exportação entre estas Vale (VALE3) e Suzano (SUZB3). Natali também aconselha entrada no ETF MATB11, focado nos setores de mineração, siderurgia, papel e celulose.

Já para Radd, do Inter, em um cenário de Selic em alta setores como o financeiro são os mais beneficiados, por causa do spread bancário. Enquanto setores como varejo e construção civil podem sofrer pressão. No entanto, ele destaca que o investidor não pode julgar o setor por apenas uma variável, como é o caso dos juros. Em setores como a construção civil outros fatores impactam, como a procura de crédito imobiliário pelas pessoas, o fim da pandemia, entre outros. “Acreditar que estes setores vão despencar apenas pelos juros seria uma visão simplista”, reforça.

Contudo, para Radd, os ativos que sim sofrem os impactos dos juros são os Fundos Imobiliários (FIIs), porque seus contratos de aluguel são prefixados e quando a Selic sobe estes acabam perdendo. Por outro lado, ele também destaca que alguns FIIs são corrigidos pela inflação o que pode amenizar as perdas e garantir essa proteção aos investidores.

“Os fundos imobiliários são muito sensíveis a alta da Selic e menos sensíveis ao aumento do IPCA”, destaca.

Os especialistas destacam que o mercado de renda variável se encontra no seu melhor momento, com muitos IPOs (oferta pública inicial de ações), demanda aquecida pelos investidores e novos CPFs inscritos na B3. Neste contexto, embora a renda fixa tire um pouco a atratividade da bolsa, esta perda não deve ser muito expressiva.

Um olhar macroeconômico

Segundo Aldo Filho, economista da Aware Investments, a nova variação da Selic não deve ter impacto muito forte na economia brasileira. Ele explica que ela está acompanhando uma tendência global de aumento do prêmio de juros em diversos países.

Filho também justifica que a inflação brasileira não é de demanda e sim de custos, puxada principalmente por variáveis como o dólar e o custo da energia elétrica, que tem encarecido por conta da crise hídrica. “Uma inflação elevada impede o desenvolvimento da economia e diminui a margem das empresas” aponta.

Neste contexto, o economista acredita que os juros devem continuar com alguns ajustes pontuais no futuro, até a inflação ser reprimida e após este cenário de equilibro, provavelmente a Selic inicie um processo de desaceleração.

Para Jason Vieira, economista-chefe da Infinity Asset, o ponto de atenção estaria na sinalização do Banco Central em relação aos juros no futuro. “O problema não é este aumento mas sim uma possível sinalização de que essa alta da Selic persiste”, destaca.

Mesmo com novas altas, ele descarta que voltaremos a ter uma taxa básica de juros de dois dígitos, como no passado. A última vez que o Brasil experimentou esse patamar foi em abril de 2017, quando a taxa de juros era de 10,25% ao ano.

Embora o último Boletim Focus do Banco Central projete que a Selic deva fechar 2021 no patamar de 7% ao ano, Vieira descarta que o Brasil volte a superar os 9%. “Isso não existe mais no Brasil e é pelo menos um ponto positivo”, afirma.

Para o economista da Infinity Asset, o máximo esperado são juros de 8% ao ano. Ele acredita que após alcançar este teto, iniciaria uma desaceleração.

Embora o ano eleitoral já esteja chegando, os economistas não acreditam que o cenário político seja o principal propulsor da alta de juros em 2022. Para Vieira, o Banco Central não deve pautar seu trabalho na questão eleitoral, e sim no controle da inflação.

Já Filho, da Aware Investments, acredita que a volatilidade no mercado é inevitável, mas deve ser maior na renda variável. Em relação aos juros, ele aponta que o cenário externo deve ter peso maior que o eleitoral. Caso os juros continuem aumentando em nível global será necessário que o Brasil também aumente seu prêmio de risco.

Ele destaca que caso o presidente eleito represente uma ameaça para a dívida pública, este movimento de alta nos juros só será percebido no final de 2022, e não deve impactar a política monetária do Banco Central no curto prazo.

Vieira, da Infinity Asset, destaca que os setores mais prejudicados com a alta da Selic serão aqueles que dependem diretamente do crédito, como o setor de automóveis e habitação, que estava com bom desempenho, mas pode sofrer com a alta dos juros.

Para Aldo Filho, da Aware Investments, quem sofre também é o varejo e indústria, além do setor imobiliário. Segundo o economista, uma alta de juros restringe o investimento e empresários que precisam de crédito se prejudicam.

Em contrapartida, o setor vencedor deve ser o de bancos, que com o aumento dos juros pode melhorar o spread, diferença entre o valor captado do investidor e o emprestado para o consumidor.

Veja também

- Quanto rende 1 milhão na poupança? Veja comparações

- Conheça cinco regras para obter sucesso ao investir em ações

- Qual investimento rende mais que a poupança? Veja 5 opções

- As 10 ações que pagam dividendos acima da Selic