Grandes ações venceram quando os mercados subiram. E seguem ganhando na queda

Juros altos e temores com as guerras atingem com mais força as ações menores, impulsionando uma divisão incomum em dois dos principais índices dos EUA

Uma das maiores preocupações em meio à alta das ações nos três primeiros meses do ano era que a disputa fosse dominada pelas maiores empresas. Com a queda neste mês, o mercado ficou ainda mais pesado no topo. Dá para culpar o Fed e uma mudança na forma como os investidores reagem a ele.

Não é assim que deveria ser. Há semanas que Wall Street insiste na ideia de que o mercado está se ampliando para além das ações das “Sete Magníficas” Big Techs, com a ajuda do péssimo desempenho este ano da anteriormente magnífica Tesla e da Apple.

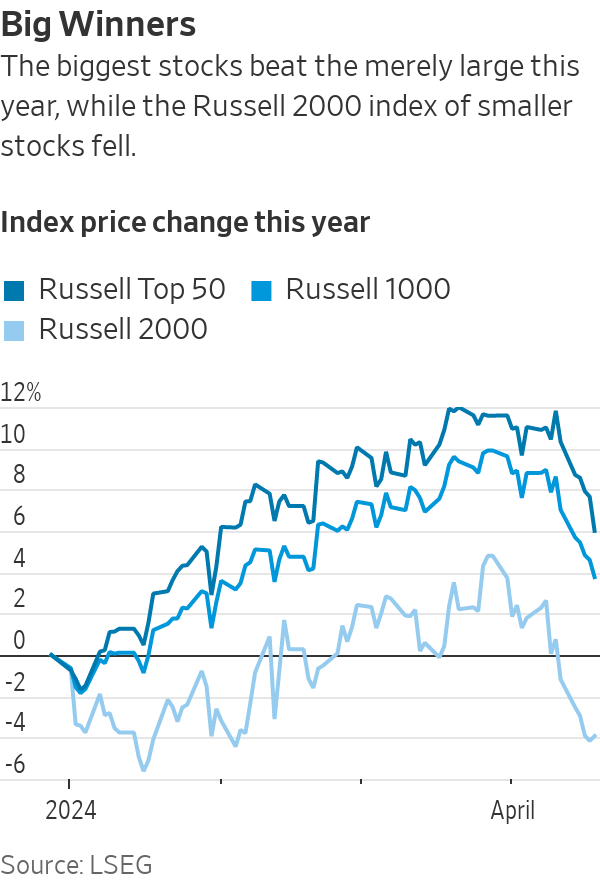

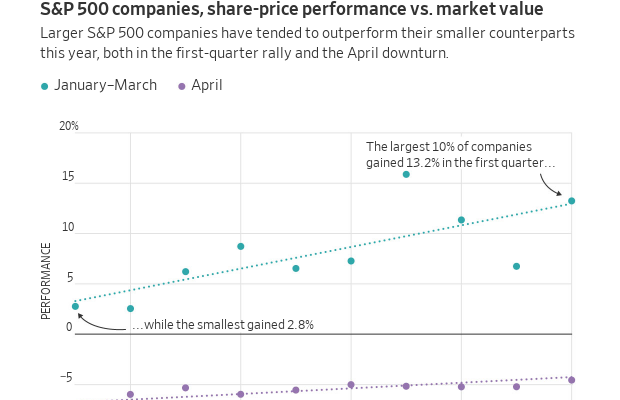

É possível ir além das ações de sete empresas, mas as grandes ainda foram as melhores em abril, com a notável exceção da última sexta-feira (19), quando várias das maiores ações despencaram. Divida o S&P 500 em dez grupos e há uma curva descendente quase perfeita no desempenho por tamanho: as 50 maiores caíram apenas 4,5%, as 50 menores, 8,6%. O padrão é mais regular do que nos três primeiros meses do ano, quando as grandes estavam obviamente ficando maiores.

Não se trata apenas do S&P 500, que, claro, é composto pelas 500 maiores empresas. O índice Russell 2000 de pequenas empresas ficou muito para trás na subida, com valores aumentando menos de 5% contra 10% do S&P no primeiro trimestre. Então, na queda deste mês, o Russell 2000 caiu mais, 8,3% contra uma queda de 5,5% do S&P. O índice Russell Microcap, que inclui as menores empresas, subiu ainda menos e caiu ainda mais.

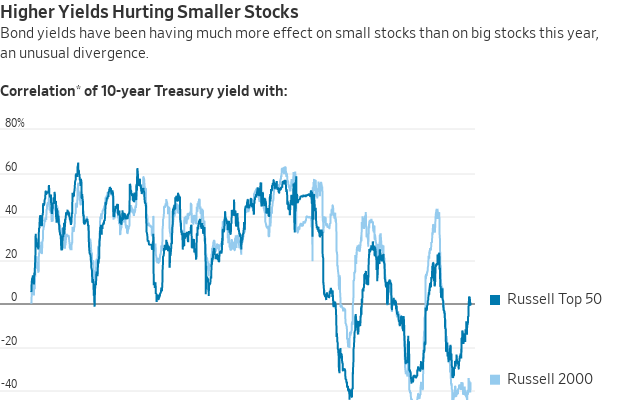

A principal causa são as taxas de juros, além de mais recentemente os temores sobre uma guerra mais ampla no Oriente Médio. Essas circunstâncias prejudicam muito mais as pequenas empresas do que as grandes — e para algumas destas, as taxas mais altas até ajudam nos resultados.

O impacto dos juros mais altos é parte da economia de duas velocidades resultante de aumentos acentuados da taxa; além disso, há o fim das esperanças de múltiplos cortes de juros. As grandes empresas estão blindadas do impacto dos juros mais altos porque usaram seu fácil acesso aos mercados de títulos para garantir dívidas com custo superbaixo por muito tempo, quando as taxas eram baixas. Muitas das maiores, particularmente as ações das Big Techs, também têm dinheiro guardado, que está rendendo bem graças aos altos juros.

Por outro lado, as empresas menores têm muito mais dificuldade em emitir títulos e fazer empréstimos a uma taxa flutuante. Assim como acontece com os consumidores mais pobres que fazem empréstimos no cartão de crédito, o custo dessa dívida disparou com o aperto do Fed, atingindo os lucros de pequenas empresas. Analistas do Goldman Sachs calculam que quase um terço da dívida do Russell 2000 é corrigida com taxa flutuante, em comparação com 6% para o S&P 500.

Além disso, as pequenas empresas juntas têm dívidas mais altas em comparação com os lucros e ganhos mais voláteis, o que as torna menos atraentes quando há uma fuga para a qualidade em meio a temores de guerra.

Tudo isso é aparente quando o Russell 2000 se move fortemente na direção oposta aos rendimentos dos títulos. Enquanto isso, não houve ligação entre os movimentos nos rendimentos dos títulos e as 50 principais ações deste ano — uma divisão incomum entre os dois índices.

Ao contrário do que se acredita, a empolgação com a inteligência artificial não é uma grande explicação para o crescimento das maiores ações. Claro, a fabricante de chips Nvidia disparou 91% este ano até seu pico em 25 de março, mas desde então caiu 15%, incluindo uma queda de 10% na última sexta-feira, muito pior do que o Russell 2000. Assim como ajudou no desempenho das grandes ações no primeiro trimestre, deveria tê-las arrastado para baixo neste mês — que mesmo nessa situação superaram suas irmãs menores. Além disso, a IA não consegue explicar por que há um padrão tão claro de desempenho superior por tamanho. Não se trata apenas de um punhado de grandes vencedores do setor de IA.

O padrão é surpreendente para quem se lembra de 2022 e sugere que agora os investidores estão muito mais focados no lucro. Naquele ano, as Big Techs e outras ações de crescimento foram esmagadas quando sua avaliação desmoronou, embora os lucros fossem bons. O argumento — bem razoável — era que, para as ações de crescimento, o lucro é maior no futuro do que para as baratas; então, rendimentos mais altos de títulos de longo prazo devem desvalorizar esses lucros futuros. Um pássaro na mão vale mais quando garante um rendimento seguro de 4% ou mais em comparação com 0% — já os dois voando se tornam menos atraentes.

A diferença desta vez, para começar, é que as taxas estavam altas. O Tesouro de dez anos perdeu quase 20% em termos de preços em 2022, à medida que os rendimentos subiram, enquanto neste ano caiu apenas 6%. Naquela época, os investidores vendiam muito mais crescimento do que valor, sem muita atenção ao tamanho (tanto os maiores quanto os menores membros do S&P se saíram mal). Este ano, os investidores compraram mais crescimento do que valor, e o tamanho importou mais.

Isso faz sentido. Além das mudanças nos juros terem um impacto menor quando as taxas já estão altas, em comparação com quando estão superbaixas, os investidores têm se preocupado com os efeitos variados dos juros altos nos resultados. As avaliações, embora ainda muito altas, também são menores do que as do final de 2021. Isso não torna o ganho das grandes ações mais fácil para os investidores, que continuam esperando que as ações menores um dia provem seu valor.

Escreva para James Mackintosh em [email protected]

Matéria originalmente publicada em 21 de abril

traduzido do inglês por investnews