O maior e mais importante mercado financeiro do mundo está crescendo a passos largos. Isso está deixando o pessoal de Wall Street nervoso.

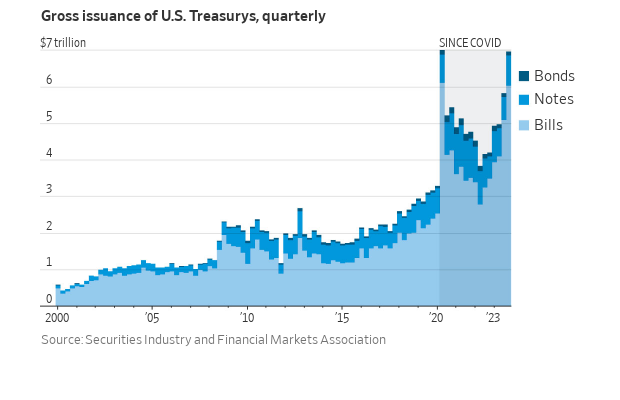

A emissão anual do Tesouro americano explodiu, quase dobrando desde o início da pandemia. O governo vendeu um valor recorde de US$ 23 trilhões em 2023. E poucos acham que a situação vai desacelerar em breve, dada a expectativa generalizada de que os gastos do governo continuarão a aumentar, independentemente de quem vença as eleições de novembro.

O rápido crescimento dos mercados, desde ações de tecnologia até títulos hipotecários, terminou mal no passado. Os títulos do Tesouro são considerados os mais seguros e fáceis de negociar em Wall Street, e muitos temem que qualquer instabilidade nessa área possa se espalhar rapidamente.

O crescimento do mercado não é a única coisa que preocupa os investidores: alguns também se preocupam com as novas regras, que estão mudando o funcionamento das negociações. Isso poderia ajudar a aliviar as tensões, mas também criar consequências imprevistas, como, por exemplo, a escassez de dinheiro de 2019 e 2020, que prejudicou as negociações e aumentou as taxas de juros.

“Nenhuma dessas regulamentações resolve a crescente dívida do Tesouro”, disse Steven Kelly, diretor associado de pesquisa do Programa de Estabilidade Financeira de Yale.

Dívida crescente

Quando o governo não arrecada impostos o suficiente para financiar seus gastos, o Departamento do Tesouro emite títulos para tapar o buraco. US$ 2,4 trilhões líquidos foram arrecadados no ano passado para financiar o déficit, levando em conta o que teve que ser vendido para pagar os detentores de dívidas vencidas.

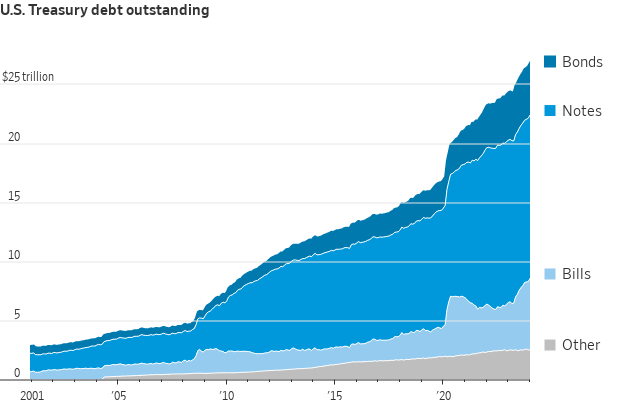

O mercado do Tesouro cresceu mais de 60%, para US$ 27 trilhões desde o final de 2019. É cerca de seis vezes maior do que antes da crise financeira de 2008-09.

“Ter um déficit de quase US$ 2 trilhões durante uma expansão econômica em tempos de paz resulta em um monte de títulos para o mercado absorver”, disse Stephen Miran, pesquisador adjunto do conservador Manhattan Institute e ex-conselheiro sênior do Departamento do Tesouro que ajudou na resposta à Covid-19.

O Escritório de Orçamento do Congresso prevê que os gastos do governo continuarão a subir nos próximos anos, com uma população envelhecida elevando o custo de programas de aposentadoria e o Medicare. Os custos da alta dos juros também podem incentivar a emissão.

Um mercado em mudança

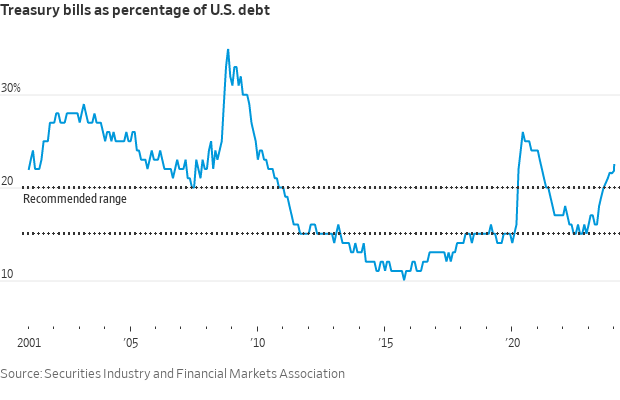

As crescentes vendas de títulos provocaram turbulência no mercado no final do ano passado, levando o Tesouro a optar por vender mais dívida de curto prazo. O montante de pagamentos — de títulos com vencimento de um ano ou menos — subiu para 22,4% da dívida em aberto, acima do limite recomendado de 20% estabelecido pelo comitê de empréstimos que assessora o governo.

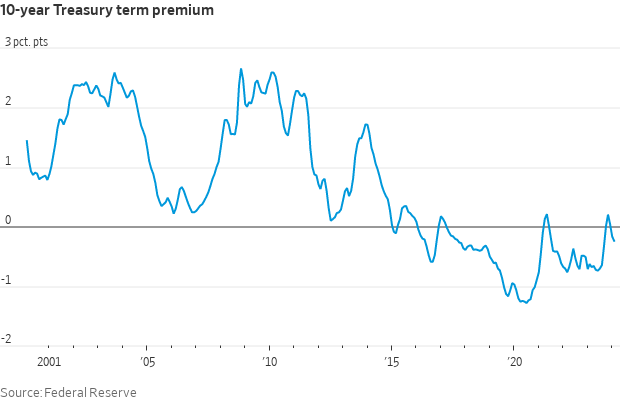

Desde então, a demanda é mais do que adequada. Os investidores ainda não estão exigindo compensação extra para manter títulos do Tesouro de longo prazo. O chamado prêmio de risco por termo é, de fato, negativo.

Uma das razões pelas quais a demanda por títulos do Tesouro continua sólida: menos alternativas. Muitas empresas emitiram títulos de longo prazo quando a pandemia fez com que as taxas de juros ficassem perto de zero, e depois desaceleraram os empréstimos quando o Fed começou a aumentá-las. O mercado de títulos com garantia hipotecária está quase congelado, com poucos americanos entrando no mercado imobiliário mais caro em décadas.

Compradores diferentes

Os bancos reduziram suas compras de títulos do Tesouro por anos, limitados por regulamentações pós-crise que estão prestes a ficar ainda mais restritivas. Fundos de hedge, fundos do mercado monetário e investidores estrangeiros são agora os principais financiadores dos Estados Unidos.

Os fundos do mercado monetário experimentam entradas recordes e recebem títulos do Tesouro de curto prazo em grande quantidade. Mas são obrigados a investir apenas nesses títulos.

Os fundos de hedge — agrupados com hipotecas em dados do Fed — basicamente preencheram a lacuna deixada pelo banco central, que está reduzindo suas participações em títulos acumulados na tentativa de sustentar a economia. Mas pelo menos uma negociação envolvendo títulos e títulos futuros está deixando os reguladores preocupados. Novas regras da Comissão de Valores Mobiliários (SEC, na sigla em inglês) provavelmente reduzirão sua rentabilidade — a indústria de fundos de hedge abriu processo, e os fundos já estão recuando.

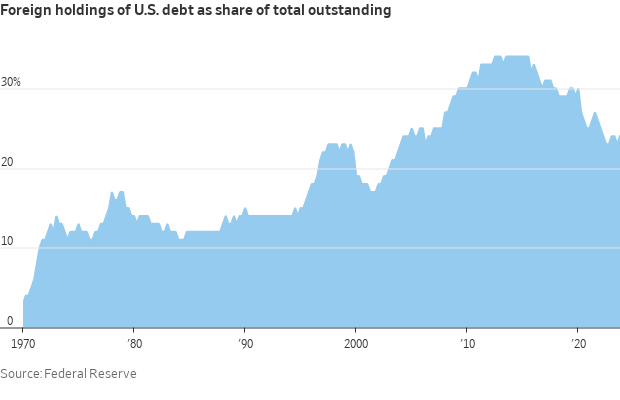

E no exterior?

Embora os investidores estrangeiros constantemente comprem títulos do Tesouro, o dólar forte e a crescente oferta de títulos de alta qualidade em outros lugares podem desacelerar as compras. As participações estrangeiras diminuíram abaixo de um quarto da dívida pendente, depois de terem ficado em mais de um terço em 2015.

A força do dólar não deteve os investidores japoneses. Com taxas abaixo de zero em casa há anos, eles vêm buscado rendimento no exterior, recentemente aumentando suas participações no Tesouro para US$ 1,2 trilhão. O Japão ultrapassou a China como maior credor estrangeiro dos Estados Unidos em 2019.

Na semana passada, o Banco do Japão retirou suas taxas de juros do território negativo e eliminou o teto dos rendimentos dos títulos de longo prazo. Contudo, analistas não esperam que o banco central japonês deixe os rendimentos subirem demais, impedindo uma grande debandada dos títulos do Tesouro.

Regulamentação mais rigorosa

As interrupções nos mercados ligados à dívida pública exacerbaram o colapso do Lehman Brothers e o pânico do mercado em março de 2020. O presidente do Fed, Jerome Powell, disse na semana passada que o banco central queria evitar intervenções, como a que foi necessária dado o aumento das taxas de overnight em 2019.

“As autoridades do Fed querem evitar outro episódio como o de 2019”, afirmou Nate Wuerffel, chefe de estrutura de mercado do BNY Mellon.

Mesmo um aumento de um dia nos custos de financiamento pode fazer com que uma instituição perca pagamentos ou fique sem dinheiro, o que pode levar a calotes, explicou ele.

O Fed criou backstops durante a pandemia de Covid-19 para absorver o estresse potencial do mercado. Mas regulamentações bancárias iminentes podem tornar o capital mais escasso entre os credores. E a SEC está promovendo novas salvaguardas.

Isso inclui forçar mais negociações vinculadas aos títulos do Tesouro por meio de uma câmara de compensação central. Inserir um intermediário entre os trilhões de dólares que mudam de mãos diariamente ajudaria os bancos a compensar os encargos regulatórios. Isso também deve mitigar as preocupações com a cibersegurança, depois que o ataque hacker de novembro a um banco chinês abalou os mercados de curto prazo. Porém, os custos de negociação mais altos poderiam desencorajar os fundos de hedge de continuar a comprar dívida dos EUA, o que motivou sua ação judicial.

Josh Frost, secretário adjunto do Departamento do Tesouro para mercados financeiros, disse que os reguladores visam melhorar as condições diárias e a resiliência. “Queremos minimizar o impacto nos mercados quando vier um choque”, garantiu.

Daqui para frente

Alguns dizem que há uma alternativa para as preocupações do mercado de títulos do Tesouro.

O grupo comercial International Swaps and Derivatives Association pediu recentemente ao Fed para retomar uma política da era da pandemia. Isso permitiria que os bancos excluíssem os títulos e depósitos mantidos no banco central de uma proteção regulatória, que os obriga a manter capital como uma porcentagem de empréstimos e outros ativos, além de facilitar que os bancos financiem mais dívida americana e abram seus balanços quando os mercados ficarem tensos.

Alguns temem que, se a pilha crescente de dívida não for resolvida, os investidores ficarão com rendimentos de títulos permanentemente mais altos. A perspectiva de inflação — de guerras, política fiscal expansionista, desglobalização e imigração — indica que os juros podem permanecer mais altos do que antes da pandemia.

“Se você é um investidor de títulos de longo prazo, a pergunta mais importante que precisa fazer é por quanto tempo as taxas de juros permanecerão elevadas”, aconselhou Miran.

Escreva para Eric Wallerstein em eric.wallerstein@wsj.com

Traduzido do inglês por InvestNews