Pretendia escrever um artigo sobre os fundos de previdência privada, os tais PGBL e VGBL, como investir, se vale a pena e quais as melhores alternativas…

Mas ao elencar as ineficiências, custos e a falta de transparência atribuídas aos fundos brasileiros da modalidade, me dei conta que as análises e objeções podem ser estendidas ao mercado de fundos, em geral.

Desta forma, trago uma pesquisa ampla sobre o desempenho do mercado de fundos brasileiro e global, além das grandes mudanças nas estratégias de investimento nos últimos anos.

Como saber se um fundo está rendendo o que deveria?

Quando se trata de investir, os ganhos são bons e as perdas são ruins.

Mas como podemos saber quão bons ou maus são os nossos ganhos e perdas? Será que meu ganho ou minha perda é proporcional à média do mercado? O meu ganho ou perda é compatível com o risco assumido? Existem estratégias semelhantes com melhor desempenho?

É aí que entram os índices de referência, normalmente chamados por sua denominação em inglês de benchmark.

Os benchmarks são indicadores cruciais no mundo dos investimentos, fornecendo um padrão de comparação, contra qual o desempenho de um título ou um gestor pode ser avaliado e comparado. Exemplos:

Uma valorização de 30% ao ano, em um fundo de ações pode parecer impressionante. Mas se o Ibovespa, o maior indicador do desempenho do mercado de ações brasileiro, tiver valorizado 50% no mesmo período, o desempenho deste fundo foi bastante inferior.

A rentabilidade acumulado de 140% em um fundo de renda Ffxa, ao longo dos últimos 10 anos, pode ser considerado um bom investimento quando comparada a valorização acumulada de 120% do Índice de Mercado Anbima (IMA), o melhor indicador de referência de fundos que compram ativos de renda fixa, no mesmo período.

Dicas Importantes

Conforme as regras estabelecidas pelo Comissão de Valores Mobiliários (CVM), a autarquia responsável por fiscalizar o mercado de capitais brasileiro, é obrigatório que as instituições de investimento declarem o índice de referência ao qual, cada fundo mútuo gerido por elas está comprometido. Portanto, sempre que adquirir um fundo de investimento, pergunte qual o benchmark ou o índice de referência que gestor se compromete a superar.

O CDI, ou melhor, a taxa de juros estabelecida nas negociações dos Certificados de Depósitos Interfinanceiro é ampla e comodamente utilizada pelos gestores de investimento como benchmark para os fundos geridos por eles. O que em muitos casos é um erro e umaforma de ludibriar o investidor, se comprometendo com um nível de retorno básico e próximo à taxa básica de juros da economia, a Selic. Afinal, ninguém precisa pagar taxa de administração e outros custos ocultos, para obter uma remuneração equivalente ao CDI, inúmeros títulos disponíveis no mercado oferecem remuneração igual ou superior, a um custo muito inferior.

Como comparar a rentabilidade de um fundo de Investimento?

No Brasil, ainda não dispomos de uma grande variedade de empresas com autoridade para desenvolver índices de referência.

Por aqui, a Anbima – Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais e a B3 – empresa da Bolsa de Valores brasileira disponibilizam os melhores índices para comparação da performance de cada fundo.

Confira os principais índices ou benchmarks disponíveis no Brasil aos quais o desempenho dos seus investimentos pode ser comparado:

Qual o desempenho dos fundos de investimento no Brasil?

A indústria de gestão de fundos investimentos baseia-se na ideia de que, se você não souber ou não quiser gerir os seus investimentos, pode pagar para alguém, que irá fazer isso por você.

Um fundo de investimento gerido por profissionais experientes, credenciados e dedicados a análise do mercado, deveria ter mais chances de superar o índice de referência comprometido em seu regulamento.

Na prática e nos números, o que se observa é gestores de fundos sofisticando as retóricas e apresentando análises incompletas, a fim de, encobrir rentabilidades consistentemente inferiores aos respectivos índices de referência.

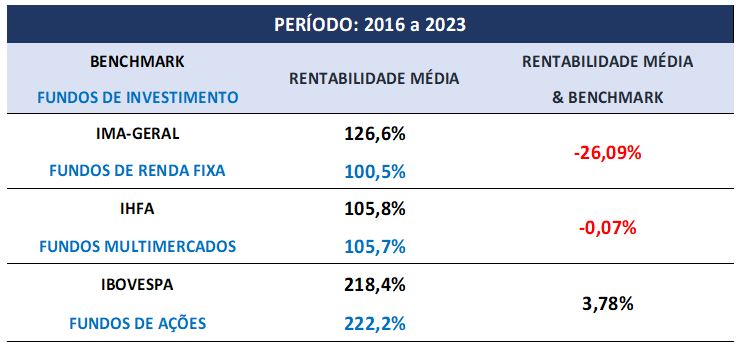

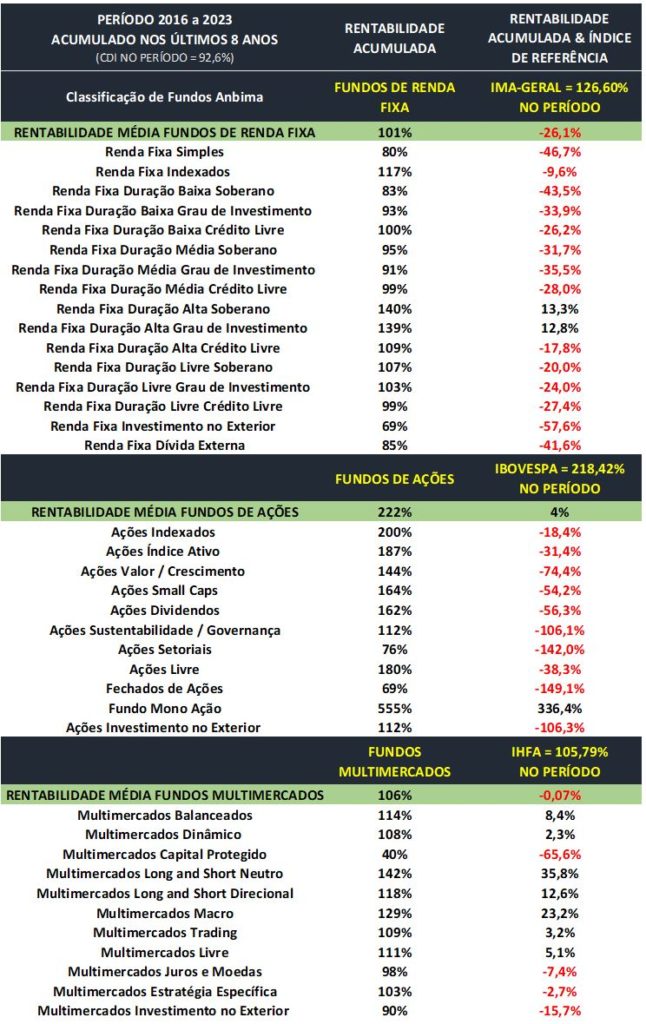

Confira a performance dos fundos de renda fixa, multimercado e de ações brasileiros, comparado aos seus respectivos benchmarks, nos últimos 8 anos, entre 2016 e 2023 – a análise completa, está disponível, ao final do artigo.

Em média, os fundos de renda fixa tiveram uma performance 26,09% inferior ao índice de referência IMA- Geral; os multimercado praticamente empataram com o índice IHFA e os fundos de ações tiveram uma valorização 3,78% superior ao Ibovespa.

Vale ressaltar que, esta análise não descontou a taxa de administração cobrada pelos gestores de fundos, o que tornaria a performance média, comparada aos respectivos índices de referência, ainda mais insignificantes.

A cobrança de taxas administrativas elevadas e custos fixos sobre o saldo total investido, garante o desempenho consistentemente inferior dos fundos de investimento e contribuem para lentidão com que os clientes dos fundos recuperam eventuais perdas.

A disponibilização de títulos públicos e privados nas plataformas de investimento, o acesso aos fundos de índices (ETF’s), o baixo desempenho e os altos custos fixos cobrados pelos gestores de investimento, está determinando o declínio do mercado de fundos.

A performance dos fundos de investimento no mercado global

Não só no Brasil, mas no mercado de capitais global, a tendência dominante no varejo de investimentos envolve a adoção de estratégias baratas e geridas individualmente, adquirindo títulos nas plataformas de investimento e fundos de índices ou ETFs, negociados em bolsa de valores.

O scorecard da S&P Dow Jones Indices, que analisa o desempenho de fundos de investimento disponíveis nos Estados Unidos, constatou que:

- Nos últimos 5 anos, apenas 13,49% dos fundos de ações negociados nos Estados Unidos, superaram o índices de referência S&P 500.

- Em 10 anos, apenas 8,59% dos fundos de ações negociados nos Estados Unidos, superaram o índice de referência S&P 500.

- No caso dos fundos de renda fixa, ao longo de 3, 5 e 10 anos, menos de 5% dos gestores superaram o índices de referência Long Bond ou o grau de investimento dos EUA.

Portanto, não se trata de um problema local ou de capacidade, os resultados são a indicação mais clara do mau desempenho contínuo dos fundos de investimento geridos ativamente.

Insistir na seleção de gestores de fundos ativos tem se mostrado uma opção dispendiosa e perdedora.

Iniciei este artigo citando os fundos de previdência e encerro ressaltando que, o retorno histórico desta categoria é consistentemente inferior a qualquer índice de referência – incluindo o CDI, os custos administrativos são os mais altos do mercado, a baixa de liquidez e a falta de transparência sobre os benefícios previdenciários futuros, tornam esta opção uma alternativa investimento duvidosa e ineficiente.

As informações desta coluna são de inteira responsabilidade do autor e não do InvestNews e das instituições com as quais ele possui ligação.