Primeiro, os números. Nesta quinta, o dólar tombou 1,23%. Os juros reais dos títulos tipo IPCA+, que flutuam de acordo com as previsões para a Selic futura, também caíram: de 7,42% para 7,36% no caso do IPCA+2040.

Agora, a história.

Tudo começa com a “Selic” americana – os juros do Fed, o banco central dos EUA. Juros de banco central existem para combater a inflação. E eles fazem isso sufocando a atividade econômica. Quanto mais altos os juros, menos vale a pena investir em atividades produtivas. Com menos investimento, a circulação de dinheiro definha. E com menos dinheiro rodando os preços param de aumentar, por inanição.

É assim que juros combatem a inflação, com esse remédio amargo.

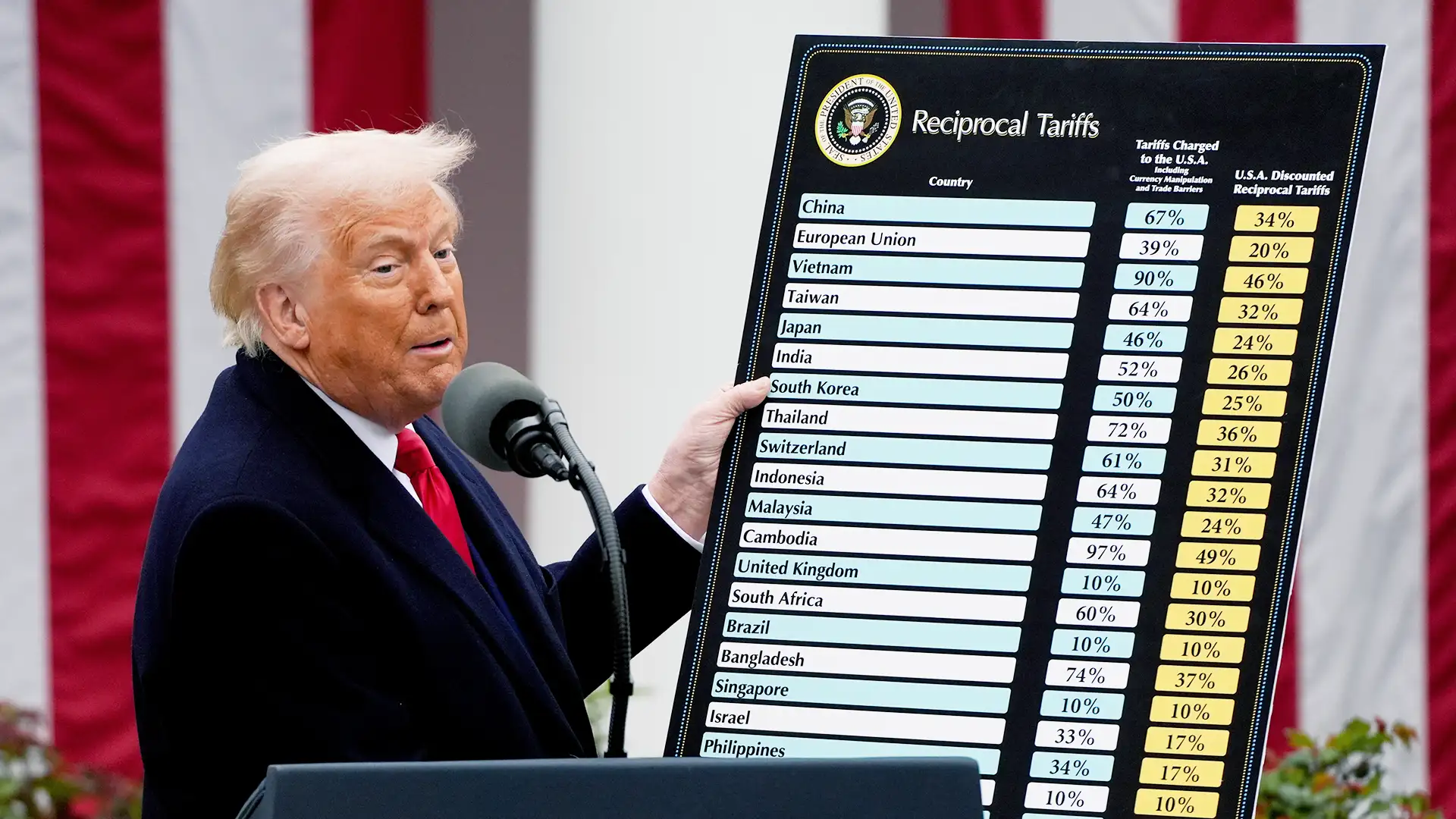

Mas e se aparecer outra coisa capaz de asfixiar a economia? O tarifaço de Trump pode ser essa outra coisa.

Não há como os EUA substituírem suas importações no curto prazo – talvez nem no longo. Como tudo o que vem de fora ficará mais caro lá dentro, vai ficar mais difícil investir em produção. A economia americana passará a girar com menos máquinas, menos matéria-prima, menos bens de consumo. É um efeito equivalente ao de uma alta nos juros.

Com o governo restringindo involuntariamente a circulação de dinheiro, o Fed pode entender que não precisa pisar tão forte assim no acelerador dos juros. Não só por conta da inflação, mas porque bancos centrais também têm a responsabilidade de evitar recessões – e eles fazem isso reduzindo juros.

Mesmo que a política de Trump eleve os preços num primeiro momento, conforme os aumentos nas tarifas vão sendo repassados para quem consome, o maior fantasma não será a inflação. Será a possibilidade de recessão – que ficou clara com o derretimento da bolsa americana: -4,84% para o S&P 500, a pior queda desde 2020, em meio àquele pânico do início da pandemia.

E se há uma recessão à espreita, o Fed terá de combater isso – baixando juros, como fez lá em 2020.

Por isso, as previsões do mercado para um corte nos juros na próxima reunião do Fomc (o Copom dos EUA), em maio, foram lá para cima. Pela pesquisa diária da CME, de 10%, ontem, para 23% hoje.

Os juros dos títulos públicos americanos, que acompanham as tendências para os juros do Fed, também caíram. O desabamento aí começou ontem mesmo. Depois que Trump anunciou as tarifas, os Treasuries de 10 anos caíram de 4,23% para 4,04% – um tombo relevante, de 19 pontos base.

Cai a perspectiva dos juros por lá, diminui a demanda por dólares por aqui – pelo simples fato de que os investimentos em moeda americana pagarão menos. Com uma demanda menor, o preço do dólar cai. E com o dólar mais barato nossa inflação perde fôlego, já que o preço da moeda americana ajuda a determinar preços em reais – seja do pão, que depende de trigo importado, seja de maquinário pesado, cheio de peças vindas de fora.

O lado meio vazio desse copo é óbvio. Com os EUA mais fechados para o comércio global, os juros até podem cair. Mas tombará também a economia global. A geração de riqueza global passa a operar com o freio de mão puxado. E aí todos os países perdem, já que todos ainda ocupam o mesmo planeta.