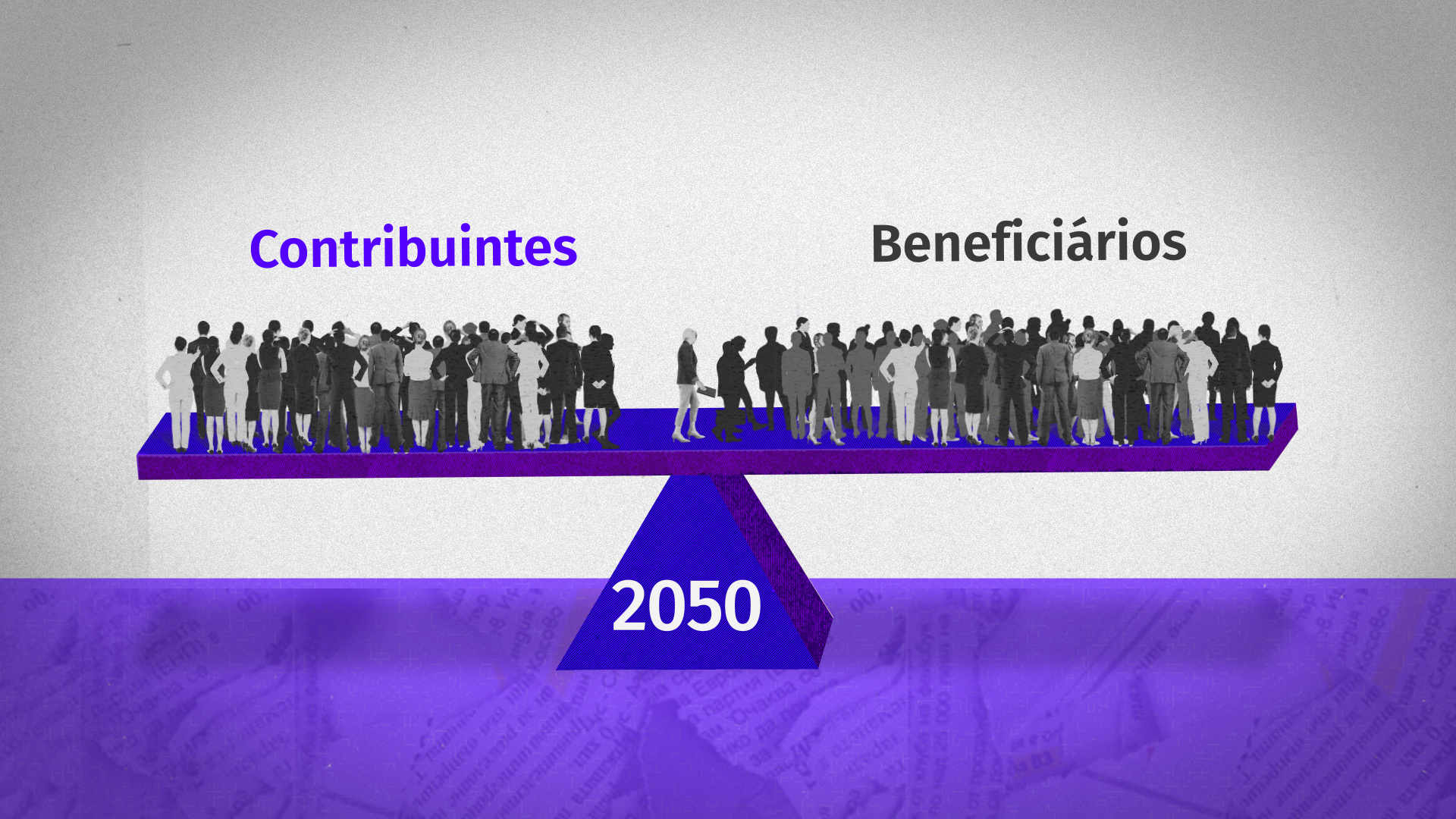

A gangorra da Previdência Social está entrando em colapso. Hoje, o sistema tem duas pessoas ativas depositando todo mês um pedaço do salário para sustentar cada aposentado. Já é ruim, porque não basta para a conta fechar. E vai piorar. Com o tempo, as pessoas deixam de ser contribuintes para se tornar beneficiárias – e a quantidade de novos entrantes para equilibrar o sistema teima em crescer num ritmo insuficiente.

Uma projeção do Ipea estima que essa gangorra vai virar no início da década de 2050, com mais gente sacando o benefício do que contribuindo para o bolo. Ou seja: a Previdência Social corre o risco de se tornar inviável.

Especialistas ouvidos pelo InvestNews concordam que novas reformas previdenciárias serão inevitáveis. Mas isso não basta. A população como um todo seguirá envelhecendo, pois nada indica que as taxas de natalidade vão aumentar.

Essa crise torna cada vez mais necessária a previdência privada.

Previdência pública x privada

O InvestNews reuniu os dados dos fundos de pensão de empresas e também das categorias abertas de previdência privada. Estas últimas são as opções às quais qualquer pessoa pode aderir individualmente: o PGBL, o VGBL mais a “previdência tradicional” (os planos privados mais antigos, anteriores a essas siglas).

Considerando todas as categorias, entre 2012 e 2022 o Brasil registrou um aumento de 36% na quantidade de planos ou contratos, de 19,2 milhões para 26,4 milhões. Boa notícia. Mas ainda é pouco.

Até porque os números não representam CPFs únicos. Uma mesma pessoa eventualmente participa de mais de um plano. Ou seja: a quantidade de gente coberta é inferior aos 26,4 milhões da estatística.

E menos da metade do total de contribuintes do sistema público:

Projeção para as próximas décadas

Na Previdência Social, por enquanto a gangorra ainda pende pro lado dos financiadores ativos. Nessa conta, o Ipea considerou os dados da Pnad Contínua, do IBGE, para encontrar quantas pessoas faziam alguma contribuição, e quantas já estavam recebendo a pensão.

O estudo indica que, em 2022, havia 61,8 milhões de contribuintes para 31,4 milhões de aposentados, pensionistas e beneficiários. Ou seja, a razão era de 1,97 pra 1.

Pela projeção, a situação vai se inverter em 2051, chegando em 2060 com uma razão de 0,86.

Rogério Costanzi, co-autor do estudo do Ipea, diz que já refez informalmente as projeções, agora usando as novas estimativas populacionais divulgadas em agosto pelo IBGE, com base nos dados do Censo Demográfico de 2022 e chegando até 2070. Segundo ele, o resultado não variou muito: a década de 2050 continua sendo a que deve ficar marcada como o ponto de inflexão.

Seja como for, o fato é que tanto a previdência pública quanto a privada enfrentam o mesmo desafio: reter o público atual e captar novos contribuintes.

Jovens em retrocesso

Caiu a proporção de jovens de 20 a 29 anos contribuindo com a Previdência Social — justamente os que deveriam passar mais tempo financiando o sistema (fora a faixa imediatamente anterior, a dos 16 aos 19 – só que essa é menos numerosa).

Um dos motivos, de acordo com o estudo, está no mercado de trabalho: ao longo desta década, a porcentagem de jovens em empregos com carteira assinada encolheu, dando espaço para o trabalho por conta própria ou sem carteira assinada.

Trabalhadores autônomos devem tomar a iniciativa de contribuir para Previdência por conta própria. E isso acaba sendo um impedimento, especialmente entre quem está começando a vida laboral.

“Todos os autônomos que trabalham por conta própria, que saem da faculdade, não saem com a visão de que precisam contribuir para um dia se aposentarem.”

Paulo Bacelar, diretor do Instituto Brasileiro de Direito Previdenciário (IBDP)

Por enquanto, os efeitos da reforma mais recente, de 2019, ainda estão dando as caras. O aumento da idade mínima para pendurar as chuteiras ainda vai subir gradualmente até chegar em 62 anos para as mulheres (em 2031) e 65 anos para os homens (em 2027).

Na opinião de Bacelar, a reforma optou por mudanças que reduzem as despesas, mas sob o risco de ver cair também as receitas – ao tornar o sistema menos atraente, principalmente para os jovens.

Se antes uma mulher poderia se aposentar após contribuir por 15 anos, independentemente da idade, isso a incentivava a começar a pagar o RGPS na juventude (por exemplo, com 20 anos) para também começar a receber o benefício cedo, raciocina Bacelar.

Com a idade mínima de 62 anos valendo para as mulheres na zona urbana, uma jovem que passe a contribuir aos 20 anos precisará seguir pagando a Previdência por 42 anos até ganhar o direito a receber o benefício.

Além disso, o fato de não mais excluir da conta os 20% de pagamentos mais baixos faz com que esse benefício, quando chegar, seja menor do que era antes da reforma.

“[A reforma] economiza no pagamento dos benefícios, mas desestimula a contribuição, então diminui também a arrecadação.”

Que alternativas sobraram?

Os especialistas afirmam que a conjunção dos diversos fatores pesando a previdência para o lado dos beneficiários vai exigir adaptação, especialmente levando em conta o aumento da expectativa de vida e a queda acelerada da fertilidade entre as mulheres revelada pelo Censo de 2022.

“O grande problema é que você esperava um determinado ritmo de envelhecimento quando fez a reforma de 2019 e, aparentemente, a sociedade está envelhecendo mais rápido do que se esperava.”

Rogério Costanzi, pesquisador do Ipea

Se a demografia não trouxer mais pessoas para financiar o sistema com parte do salário, as próximas décadas serão ainda mais desafiadoras. “Vai chegar num ponto que vai ter uma pressão grande sobre quem estiver ativo no mercado de trabalho”, diz ele.

Essa pressão obrigará o Brasil a revisitar discussões que acabaram deixadas de lado. Algumas delas:

- O tempo de contribuição como a idade para a aposentadoria rural (que em 2022 respondeu por 26% do total de benefícios ativos);

- As reformas dos militares e dos servidores públicos estaduais e municipais (apenas um em cada três municípios já reviu suas regras, segundo Costanzi);

- A própria decisão sobre o modelo de previdência que o Brasil quer ter.

Sobre o terceiro item: trocar o sistema atual, de repartição, pelo de capitalização (veja no quadro abaixo) seria financeiramente inviável, de acordo com Costanzi. Uma saída seria adotar um sistema de repartição não mais baseado em um benefício pré-definido (de pelo menos um salário-mínimo) – quem contribuiu com pouco receberia menos do que isso.

No caso da previdência privada, espaço para crescer tem. Mas o desconhecimento das opções e a falta de planejamento jogam contra.

Ricardo Pena, que é diretor-superintendente da Superintendência Nacional de Previdência Complementar e especialista em demografia, cita uma possibilidades para estimular a adesão à previdência privada: tornar obrigatório que empresas tenham fundos de pensão para funcionários.

A adesão automática, ou seja, colocando todo mundo no fundo e dando para quem quiser a opção de sair, também ofereceria um “empurrão” para o funcionário incorporar a contribuição ao orçamento. Foi o que Pena conseguiu fazer à frente da Funpresp, o fundo de previdência complementar dos servidores públicos criado em 2013. E com bom resultados:

“A taxa [de adesão] mudou de 8 pra 88%. Impulsionou muito a previdência para servidores públicos. (…) Hoje tem R$ 11 bilhões e mais de 120 mil participantes, com taxa de adesão de 96%.”

ricardo pena, diretor-superintendente da previc

Arte: Daniela Arbex