Na quarta (23), o encarregado de negócios da Embaixada americana, Gabriel Escobar, se reuniu com membros do Instituto Brasileiro de Mineração. Ele informou que os EUA têm interesse em estabelecer acordos para garantir o fornecimento desses minerais – que são matéria-prima de ímãs superpotentes, essenciais para motores elétricos, turbinas de energia eólica e mísseis.

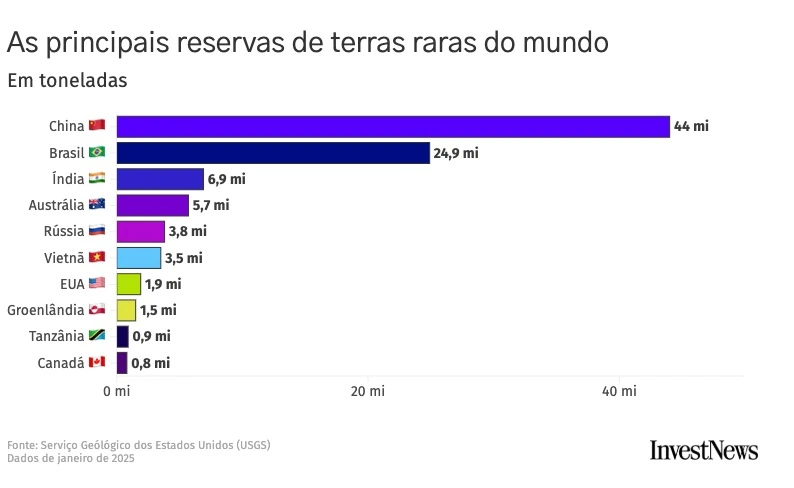

Natural: o Brasil tem a segunda maior reserva de terras raras no mundo, atrás apenas da China.

O interesse americano nesses minérios (mais detalhes sobre eles adiante) tem se intensificado ao longo de 2025. Em maio, Washington assinou um acordo com a Ucrânia para explorar jazidas desses minerais — essenciais para veículos elétricos, turbinas eólicas e a indústria bélica. Soma-se a isso uma ordem recente do presidente Donald Trump para autorizar a mineração no fundo do oceano.

O sprint dos EUA é uma corrida contra a China, que praticamente controla a produção e o refino de terras raras no planeta. A tensão entre os dois países faz com que os EUA corram para buscar novas fontes.

Não só. No caso da China, as terras raras foram um elemento crucial na negociação sobre as tarifas. No começo da guerra comercial, Trump chegou a impor 145% para a China, praticamente um embargo comercial.

Pequim retaliou restringindo a exportação de terras raras. Resultado: Trump recuou, baixando as tarifas de importação contra a China para 30%. Ou seja: se esses minerais serviram como uma carta na manga para os chineses, podem servir para o Brasil também – justamente no momento em que Trump está para impôr ao Brasil uma tarifa de 50%, que seria a maior do mundo. Se nenhuma negociação for feita, elas passam a valer a partir de sexta, 1º de agosto.

A tensão, porém, não terminou. A China segue dosando as exportações de terras raras, o que já fez a Ford parar temporariamente uma de suas fábricas nos EUA por falta de terras raras – elas vão em vários componentes de carros: do limpador de parabrisas ao sistema de som.

Daí os EUA estarem em um busca frenética por alternativas. E o Brasil ter se tornado protagonista nesse jogo. Por um motivo simples: enquanto os americanos firmam alianças em territórios instáveis, como o Leste Europeu, ou sonham em tirar terras raras do fundo do mar, o Brasil é terreno firme. “Ucrânia e oceano profundo ainda são promessas. O Brasil é o que já está de pé”, resume Rafael Marchi, diretor-executivo para infraestrutura da Alvarez & Marsal no país.

Sim. Porque o Brasil já produz terras raras. Só que, por enquanto, numa quantidade ínfima. Mesmo tendo a segunda maior reserva, produzimos menos de 0,01% da oferta global no ano passado: 20 toneladas. Enquanto isso, a China entregou 270 mil toneladas de óxidos de terras raras — forma refinada e padrão de comercialização desses minerais – das 390 mil toneladas produzidas em 2024.

A questão brasileira é que ainda faltam investidores que topem o risco de um projeto de mineração, em que apenas um terço sobrevive, e que demora cerca de dez anos para entrar em operação e começar a gerar caixa.

Existem australianos e canadenses que estão colocando dinheiro, como já mostrou o InvestNews, mas tem espaço para muito mais. E é aí que o Brasil pode surfar.

Nem tão raras

Caso você não seja um conhecedor da mineração, cabe aqui uma explicação sobre as terras raras. São 17 elementos químicos.

Os de número atômico menor formam o grupo das terras raras leves. Mais abundantes, elas vão em telas, vidros, e baterias. No jargão do setor, são agrupados como LaCePmSm – referência a lantânio (La), cério (Ce), promécio (Pm) e samário (Sm), os elementos mais utilizados entre as leves.

O outro grupo, é o das terras raras pesadas: caso do disprósio (Dy) e do térbio (Tb), que reforçam a resistência térmica dos ímãs permanentes de motores e armamentos. Também se destacam o neodímio (Nd) e o praseodímio (Pr), base dos ímãs de alto desempenho usados em veículos elétricos. Nesse contexto, são dois grupos: DyTb e NdPr.

Apesar do nome, esses elementos não são exatamente raros na crosta terrestre — o desafio está em encontrá-los em concentrações economicamente viáveis e separá-los com eficiência. A China domina quase 70% da produção global e, no caso das terras raras pesadas, 100% da tecnologia de refino.

É como se, no caso do petróleo, um único país tivesse os equipamentos necessários para transformar o líquido preto em gasolina. Ou seja: se você produz terras raras pesadas, seu cliente será necessariamente da China.

Como retaliação às tarifas impostas pelos EUA, o governo chinês anunciou em abril restrições à exportação de sete metais de terras raras pesadas refinadas. A medida compromete a fabricação de motores industriais, carros elétricos, aerogeradores, mísseis…

Terras brasileiras

E é nesse contexto que o Brasil passou a chamar atenção. Com 24,9 milhões de toneladas em reservas, o país possui um ativo em operação, a Mineração Serra Verde, em Goiás, e dezenas de projetos em estágios avançados conduzidos por empresas como Aclara, Meteoric Resources e Brazilian Rare Earths (BRE) – todas elas controladas por investidores estrangeiros.

A Serra Verde, em operação desde o final de 2023, é hoje a única fora da Ásia com produção comercial relevante. Mesmo assim, sua produção ainda vai para a China. O problema não está só na origem dos minérios, mas no destino: sem infraestrutura de agregação de valor no Ocidente, a dependência segue viva.

Outra coisa: já na concepção do projeto de Serra Verde, a produção futura havia sido comprada pelos chineses. Essa aquisição antecipada, chamada de offtake, é considerada hoje o passo mais crítico para viabilizar qualquer projeto de terras raras.

Como esses minerais não possuem tanta liquidez (diferentemente de petróleo ou minério de ferro), o desenvolvimento de uma mina depende da formalização de demanda firme, com contratos de longo prazo. Sem isso, não há financiamento, nem escala.

“Sem comprador, não tem mina”, diz Murilo Nagato, diretor-geral da Aclara no Brasil. A mineradora, controlada pela britânica Hochschild Mining e a chilena CAP, ainda não fechou seu contrato de offtake e viu a procura crescer. A inauguração de seu projeto piloto em Goiás, no fim de abril, contou com representantes do governo dos Estados Unidos. “A corrida não é só geológica. É geopolítica”, prossegue o executivo.

Nagato conta que a Aclara está em busca de um sócio estratégico para garantir viabilidade financeira, escala de produção e, futuramente, a verticalização da cadeia – com a produção de óxidos de terras raras e ímãs de alto desempenho no Brasil.

Ainda em fase pré-operacional e listada na Bolsa de Toronto, a empresa prevê início das operações em 2028, com capacidade de 191 toneladas por ano de DyTb e 1,4 mil toneladas anuais de NdPr. O investimento estimado é de US$ 599 milhões, com retorno potencial de US$ 2,2 bilhões. Além da mina em Goiás, a Aclara conta com um projeto menor no Chile, cuja previsão de início das atividades também está previsto para daqui três anos.

Embora a Aclara tenha reservas menores que as concorrentes — com 298 Mt inferidas — seu foco em terras raras pesadas e em uma planta piloto funcional lhe garante vantagem técnica. Já a Meteoric e a Brazilian Rare Earths têm reservas expressivas em Minas Gerais, mas ainda estão em fases iniciais de exploração ou licenciamento.

O tempo para um projeto começando do zero hoje até chegar no mercado (o “time to market”, no jargão) hoje é de oito anos, nos cálculos de Rafael Marchi, da Alvarez & Marsal.

Em paralelo, o governo brasileiro vem tentando investir nos minerais estratégicos por meio do BNDES. O banco de fomento já criou dois fundos de investimento: um em parceria com a Vale (de R$ 1 bilhão) e outro de R$ 5 bilhões para fomentar a cadeia de minerais críticos.

Mas os desafios ainda são relevantes: licenciamento ambiental demorado, ausência de um mercado consumidor interno robusto e escassez de capital de risco (venture capital) em nosso ambiente de juros altos.

No tabuleiro global

Sem alarde, investidores e diplomatas começam a tratar as jazidas brasileiras como ativos estratégicos. A disputa já ocorre de forma silenciosa há anos. Para atrair capital dos EUA ou de seus aliados, empresas brasileiras têm evitado fechar acordos com a China à espera de novos investidores.

Um relatório do Parlamento Europeu apontou a América Latina como novo campo de batalha pelos minerais críticos. Segundo o estudo, 98% dos investimentos chineses em mineração na região entre 2015 e 2021 foram para metais estratégicos, entre eles as terras raras.

A União Europeia vê o acordo comercial com o Mercosul como chave para garantir acesso a essas matérias-primas. “É um setor em que geologia, diplomacia e finanças estão se misturando. Cada contrato pode definir o alinhamento de um projeto por décadas”, completa Marchi.