Mas a alta do metal amarelo não é de hoje. Nos últimos 12 meses, ele subiu 50% em dólar. Nos últimos 10 anos, 190%: de US$ 38 o grama para U$ 110 (em real, foram 410%, mas aí entra a parte cambial, e essa é outra história).

Bom, o mercado não usa o grama como unidade quando se fala de ouro, mas a onça (31g). Temos, então que a onça saiu de US$ 1,2 mil em 2015 para US$ 3,4 mil neste ano. Um patamar recorde na história deste planeta.

O que aconteceu? Aconteceu que um dos grandes agentes do mercado global de ouro passou a comprar o metal em volumes que não eram vistos desde a década de 1960, quando o ouro ainda servia oficialmente como lastro para o dólar. Esses agentes são os bancos centrais.

LEIA MAIS: Ouro ultrapassa US$ 3 mil e atinge recorde com ofensiva de Trump nas tarifas

Em 2024, os BCs mundo afora adquiriram, juntos, 1,04 mil tonelada de ouro. Foi apenas a terceira vez neste século em que essas compras somaram mais de mil toneladas. Os outros anos em que isso aconteceu? Justamente os dois anteriores: 2022 (1,13T) e 2023 (1,03T).

Antes disso, era metade. De 2011 a 2021, a média anual ficou em 487 toneladas. Mas isso já era bastante. Porque do final do século 20 até os idos de 2007, 2008 os bancos centrais vendiam mais ouro do que compravam. Vendiam para comprar dólar. Ou seja, se Silvio Santos dizia que “barras de ouro valem mais do que dinheiro”, os BCs estavam dizendo que “dólar vale mais do que ouro”.

Banco central compra ouro para compor as reservas internacionais de seu país – junto com moeda forte de outras nações; principalmente dólar, na forma de títulos públicos americanos. É um instrumento que eles têm para segurar o valor da moeda que eles mesmos imprimem, caso role alguma crise.

Mas aí veio a crise de 2008 e mostrou que não era bem assim. O governo dos EUA gastou os tubos para salvar o sistema bancário, e começou a somar uma dívida colossal.

LEIA MAIS: E não sobrou nenhuma: Moody’s também rebaixa a classificação de risco dos EUA

Ela saltou de saudáveis 60% do PIB até 2007 para 95% em 2011. Dívida em alta faz credores duvidarem do poder de solvência de um país. Os títulos públicos desse país passam a ficar menos atraentes – inclusive para bancos centrais.

Não por coincidência, foi justamente nesse intervalo que as compras líquidas de ouro dos bancos centrais saíram do negativo para quase 500 toneladas por ano.

Depois, sabemos, a tendência ganhou uma força da geopolítica. A China começou a aumentar paulatinamente a fatia do ouro em suas reservas internacionais, enquanto diminuía a de dólar – uma forma de tornar o país menos dependente do destino de seu inimigo político.

E em 2022 começou a guerra da Ucrânia, um marco na cizão entre o bloco China-Rússia e as potências ocidentais. Foi aí que os BCs dobraram o ritmo de compras, para mil toneladas por ano, com o país de Xi Jinping responsável pelas maiores fatias.

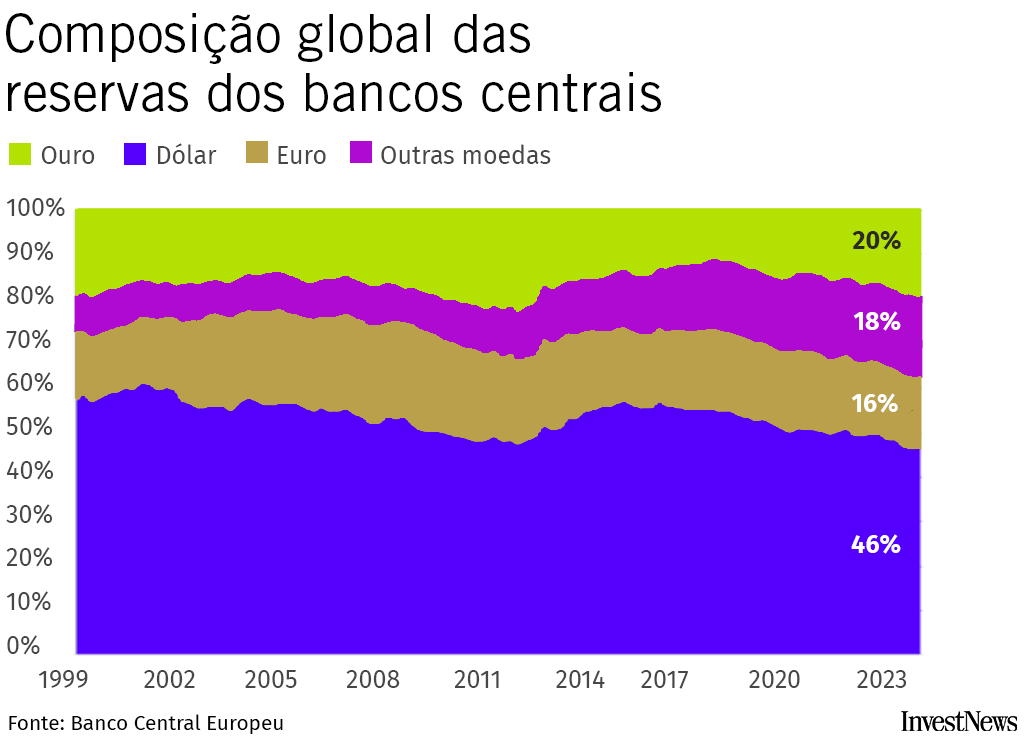

Resultado: o ouro agora compõe 20% das reservas dos bancos centrais. Ele tirou o euro (16%) da segunda posição. O dólar? Segue na liderança, com 46%, mas em trajetória descendente. Há 10 anos, eram 59%.

E temos que, desde março, o metal amarelo opera acima dos US$ 3 mil a onça. Uma ótima notícia para as mineradoras que operam por aqui.

Berço explêndido

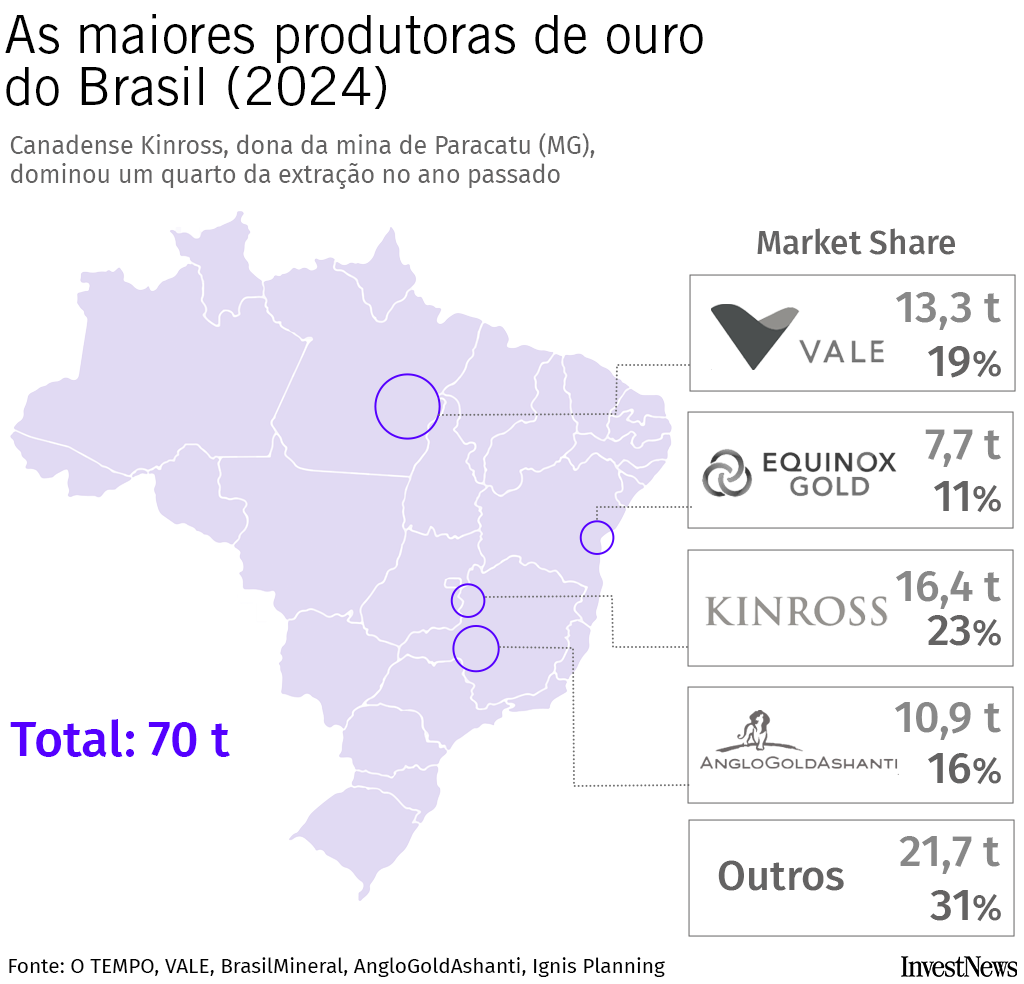

No século 18, o Brasil chegou a ser responsável por metade da produção global de ouro. Hoje, são 2%. Mas o país segue relevante: em 2024, fomos o 13º maior produtor do mundo, com 70 toneladas.

E se o Brasil já forneceu 50% do ouro do mundo, hoje é o Canadá que explora 50% do ouro do Brasil. Mais precisamente, as mineradoras canadenses que operam por aqui.

A maior entre elas (e entre todas as outras) é a Kinross. Sozinha, ela extraiu um quarto do ouro brasileiro no ano passado: 16,4 toneladas. Em onças, 528 mil.

Tudo isso por cortesia da mina de Paracatu (MG), a maior do país, que a Kinross comprou de Eike Batista no início do século. Foi o sétimo ano seguido em que ela produziu mais de 500 mil onças. Só 18 outras minas no mundo geram acima desse patamar.

Completam o time canadende a Equinox, a Aura Minerals, a Jaguar, a G Mining e a Pan American Silver (que, apesar do nome, faz 80% de seu faturamento com mineração de ouro). Todas estão listadas na bolsa de Toronto.

Por que o Canadá? Porque a bolsa de Toronto é o paraíso das juniors minings – empresas de mineração que nem sempre são tão juniores assim; podem faturar na casa dos bilhões, mas não se comparam a mastodontes como Vale, Rio Tinto (da Austrália) ou Anglo American (do Reino Unido).

A bolsa canadense concentra 40% das mineradoras de capital aberto no mundo. O próprio Eike abriu sua primeira companhia ali, na década de 1980. Era a TVX, uma junior mining de ouro vendida para a Kinross em 2003.

A onda começou por conta das características do próprio Canadá, um país abundante em recursos minerais. Incluindo ouro, claro; eles produzem 200 toneladas por ano, quase o triplo do Brasil.

LEIA MAIS: Junior minings: Brasil atrai nova geração de mineradoras estrangeiras

Acontece que a fartura mineral aliada a uma economia forte criou também uma fatura de capital para empreitadas de exploração. Com o tempo, grandes investidores foram desenvolvendo know how para avaliar a relação de risco/retorno de cada projeto. E o resultado foi um ecossistema próspero para o financiamento de iniciativas de exploração.

Tão próspero que o próprio Canadá ficou pequeno. 1,3 mil mineradoras de lá têm ativos de exploração fora do país. E a América Latina é o destino principal.

Brasil mais do que incluído, claro, Até 1995, a mineração aqui no berço esplêndido era vetada a empresas de capital estrangeiro. Quando caiu essa restrição, as juniors canadenses encontraram um terreno fértil.

Principalmente as de ouro. As mineradoras daqui concentravam-se (e ainda se concentram) em minério de ferro e outros metais não-preciosos – o próprio Eike, lembre-se, largou o ouro para aventurar-se no ferro, numa tentativa de criar uma “nova Vale”.

O ponto é que havia um “vazio de capital” em ouro. Aí as canadenses entraram com tudo, fizeram a festa, e nunca mais arredaram o pé.

Agora, com o ouro a mais de US$ 3 mil a onça, melhor ainda – para as canadenses e para todas as outras que apostaram na extração do metal amarelo. “O break even, vamos dizer assim, é com a onça a US$ 1 mil”, diz Rafael Marchi, diretor para infraestrutura da Alvarez & Marsal. Ou seja, mesmo se a cotação do ouro desmoronar pela metade, a mineração seguiria dando 50% de margem.

E os balanços agradecem. A receita global da Kinross cresceu 38%, entre o 1T24 e o 1T25, para US$ 1,4 bilhão. A da Equinox, segunda maior canadense por aqui, e quarta colocada no geral, 75%, para US$ 423 milhões.

Também no top 4 está a sul-africana AngloGold Ashanti cujo faturamento no mundo subiu 69% em um ano, para US$ 1,9 bilhões.

Falamos em top 4, mas só mencionamos três mineradoras. Falta uma… Qual? Ela mesma.

E a Vale?

A Vale, que nada tem de júnior, é a segunda maior produtora de ouro por aqui. Mas a receita com ele nem aparece no balanço da gigante. Ela vem junto com o faturamento que eles obtêm de outra extração, a de cobre.

É que a Vale não produz ouro de forma direta, digamos assim. O metal amarelo, no caso dela, é só um subproduto da extração de cobre – que acontece em duas minas do complexo de Carajás (PA), as de Salobo e Sossego.

Acontece que essas minas têm uma certa quantidade de ouro, que acaba desenterrada junto com as montanhas de cobre que saem dali. E é tanto cobre que só esse ouro residual já dá 13,3 toneladas – 19% da produção brasileira de ouro, pelos números de 2024. Multiplique isso pelo preço médio de 2024. Dá US$ 1 bilhão. Mas a conta não é tão simples.

A Vale opera com contratos pré-pagos. Grosso modo, significa o seguinte: ele combina com algum grande comprador de ouro que vai extrair tantas mil toneladas de cobre, e que dentro dessa produção provavelmente haverá tal porcentagem de ouro.

Aí ela deixa essa produção vendida, como uma forma de financiar a extração de cobre. E os preços nesse tipo de negócio são menores que os de mercado, já que o financiador assume uma parte do risco da empreitada – sempre pode haver menos mineral do que o previsto, afinal.

Exemplo prático: em 2013, Wheaton Precious Metals (do Canadá, claro) contratou 75% de todo o ouro que a Salobo viesse a produzir ao longo de sua vida. O valor combinado foi de US$ 420 a onça – um terço do preço médio da onça naquele ano, com “correção monetária” de 1% ao ano.

75% da produção de Salobo dá 8,4 toneladas. No balanço da Wheaton, consta que o lucro com a revenda desse ouro foi de US$ 1.977 por onça no ano passado. Meio bilhão de dólares para a Wheaton. Na outra ponta, a Vale extraiu 200 mil toneladas de cobre – US$ 2 bilhões a preço corrente de mercado. Esse é o jogo.