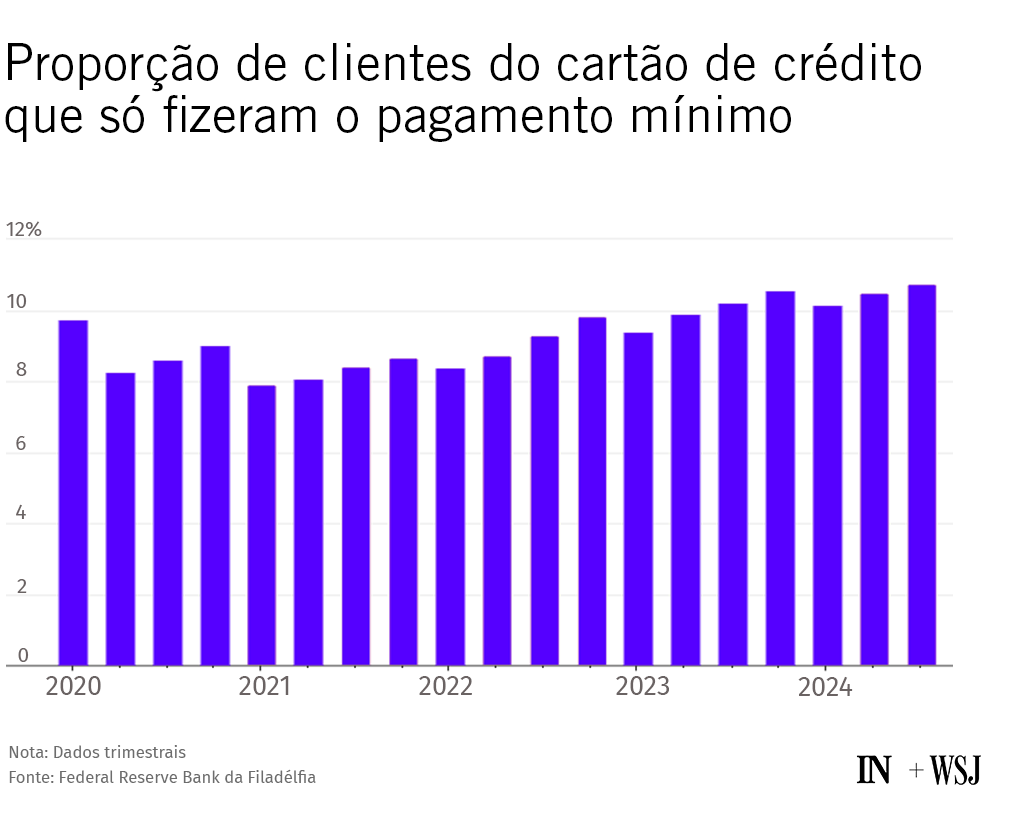

O JPMorgan Chase, o maior banco dos EUA, disse em seu relatório trimestral mais recente que viu saldos rotativos de cartão de crédito mais altos — o valor que as pessoas deixam de pagar mensalmente. O Capital One também revelou que a proporção de clientes fazendo apenas o pagamento mínimo está acima dos níveis anteriores à pandemia.

“Estamos vendo esse efeito de pagamento mínimo em todo espectro de crédito. Não estou fazendo uma observação aqui sobre a extremidade inferior do mercado ou mesmo sobre subprimes”, disse Richard Fairbank, CEO do Capital One, durante uma teleconferência de resultados esta semana.

Fairbank afirmou que, em geral, os consumidores estão em boa forma, mas que alguns estão sentindo os efeitos cumulativos da inflação e das taxas de juros mais do que outros, principalmente aqueles cuja renda não acompanhou o aumento dos preços.

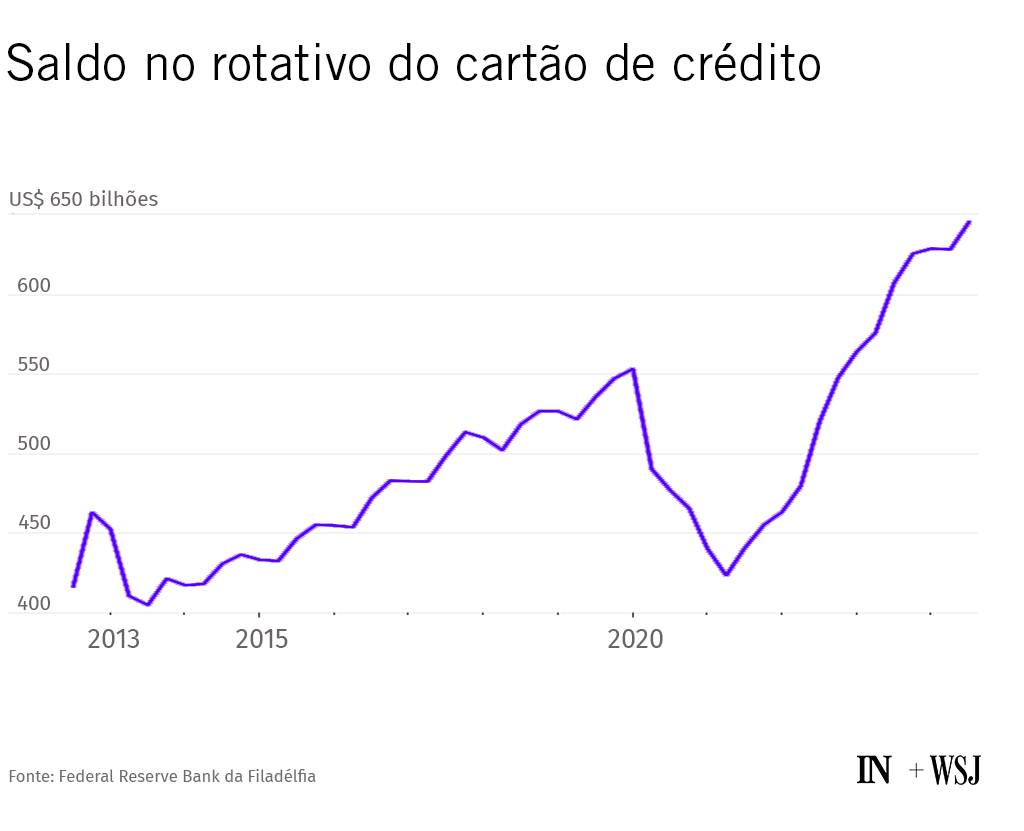

Um relatório desta semana do Federal Reserve da Filadélfia reproduziu os resultados dos bancos. Ele mostrou que os saldos rotativos de cartões de crédito no terceiro trimestre atingiram seus níveis mais altos, com dados desde 2012. A parcela de consumidores fazendo apenas o pagamento mínimo também aumentou.

As tendências refletem em parte o acesso mais fácil ao crédito nos últimos anos. As emissoras de cartões de crédito afrouxaram os padrões de subscrição durante a pandemia, depois que os cheques de estímulo do governo ajudaram a aumentar os gastos, mantendo as taxas de inadimplência baixas. Isso levou à emissão de mais cartões para consumidores mais arriscados, que desde então sentiram a pressão da inflação, disse Charlie Wise, vice-presidente sênior de pesquisa e consultoria do TransUnion.

“Eles estão lidando com muitos desafios em termos de custo de vida”, afirmou Wise. “Muitos desses consumidores não são proprietários de casas e vimos aumentos significativos no aluguel, além de mantimentos, gás, cuidados infantis e seguros.”

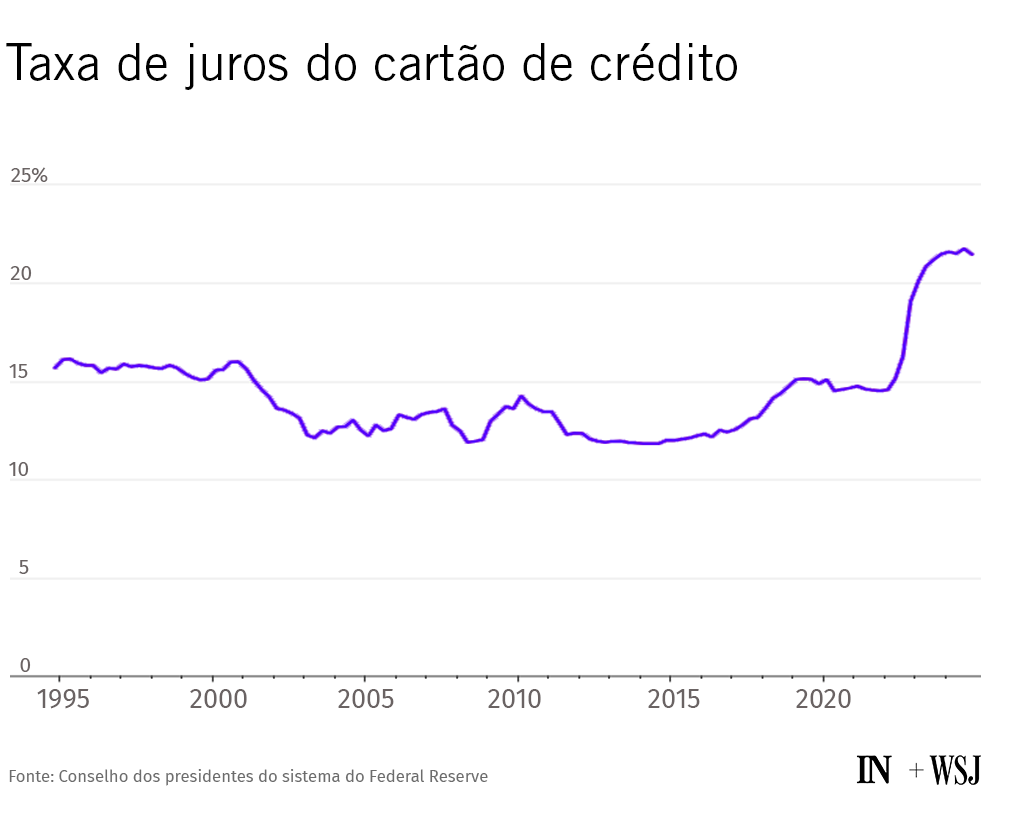

As dívidas no cartão de crédito significam que as pessoas estão pagando mais juros, com taxas girando em torno de seus níveis mais altos já registrados. A taxa média do cartão de crédito estava em torno de 21% no final do ano passado, de acordo com dados do Federal Reserve.

Tudo isso ajudou a gerar mais receita de juros e taxas para o JPMorgan Chase, o Capital One, a American Express e o Discover Financial Services no ano passado.

O presidente Trump durante sua campanha disse que colocaria um limite temporário de 10% nas taxas de cartão de crédito, embora não tenha oferecido detalhes e nem mencionado a ideia desde então.

A inadimplência do cartão de crédito, por sua vez, continua aumentando. O JPMorgan revelou que 2,17% das contas tinham saldos vencidos há mais de 30 dias no quarto trimestre, acima dos 2,14% do ano anterior. O número de clientes com pagamentos vencidos há 90 dias também subiu.

Além disso, o banco relatou um aumento das dívidas que não espera mais receber, impulsionadas principalmente por seu negócio de cartões. O Capital One e o Discover Financial Services, que aguardam a aprovação de uma fusão de US$ 35 bilhões, também relataram dívidas mais altas consideradas irrecuperáveis em cartões de crédito.

Contudo, o aumento das taxas de inadimplência vem diminuindo, e os bancos não notam nenhum sinal sério de dificuldade. A inflação também está começando a diminuir e o mercado de trabalho permanece sólido.

“Para alguns consumidores, os últimos dois anos foram um choque porque os preços subiram muito rapidamente”, disse Wise.

Escreva para Angel Au-yeung em angel.au-yeung@wsj.com

Traduzido do inglês por InvestNews