Essa quantia aumentou no ano passado, quando a Berkshire vendeu uma grande parte de sua carteira de ações — principalmente ações da Apple.

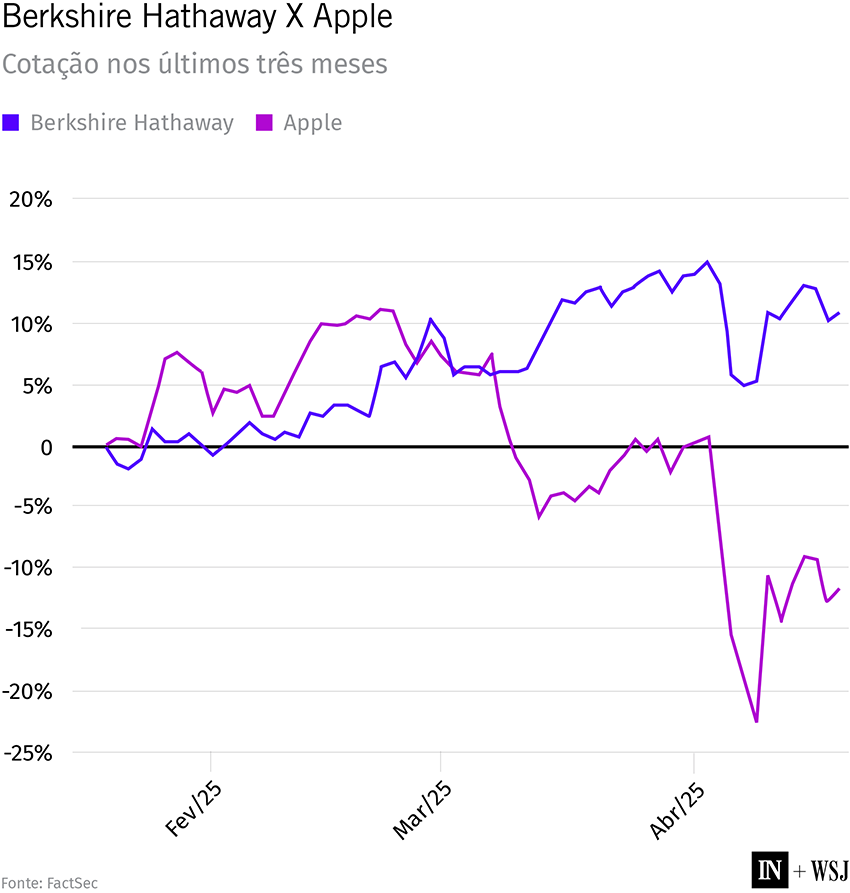

A aposta gigantesca, datada de 2016, deixou alguns investidores nervosos. Agora que a fabricante do iPhone perdeu US$ 1 trilhão, ou um quarto de seu valor, desde o pico de dezembro, Buffett parece presciente.

E agora, Buffett?

Mas sua enorme quantidade de dinheiro faz parte de um grande plano para entrar e comprar ações baratas, agora que um possível mercado em baixa se aproxima? E Buffett prevê que o caos induzido pelas tarifas extras de Donald Trump fique tão ruim que a Berkshire consiga aproveitar outra bonança resgatando empresas de primeira linha, como fez durante a crise financeira?

Primeiro, o importante é entender por que ele provavelmente vendeu suas ações.

A grande participação da Berkshire na Apple, que começou a ser construída em 2016 para desconforto de alguns investidores, tornou-se enorme — provavelmente o investimento mais lucrativo em ações de uma única empresa de todos os tempos.

Os ganhos da Berkshire quando começou a vender foram de cerca de US$ 110 bilhões.

Buffett e a Coca-Cola

Não foi a primeira vez que os investidores de Buffett duvidaram de sua aposta no que já parecia ser uma ação com preço total. Entre 1988 e 1994, a Berkshire fez o que foi então seu maior investimento de portfólio na Coca-Cola. Em 1998, o valor havia decuplicado, sendo negociado a 45 vezes o lucro. Buffett disse anos depois que se arrependeu de não ter diminuído sua posição.

“Foi um negócio realmente maravilhoso que foi vendido a um preço muito bobo.”

Ele elogiou a Apple e seu executivo-chefe, Tim Cook, mas a experiência da Coca-Cola provavelmente influenciou seu pensamento.

“Eu ficaria surpreso se ele não tivesse pensado nisso”, diz Adam J. Mead, gerente de recursos de New Hampshire e “buffettologista” que é autor de “The Complete Financial History of Berkshire Hathaway” (A história financeira completa da Berkshire Hathaway, em tradução livre).

Com os mercados oscilando e uma possível recessão, o caixa da Berkshire tranquilizou seus investidores, ajudando-a a superar o S&P 500 em quase 25 pontos percentuais este ano. Quando e como esse dinheiro será investido? Isso é complicado.

“As oportunidades estão reduzidas”, diz o redator de boletins informativos de investimentos Alex Morris, autor de “Buffett e Munger Unscripted” (Buffett e Munger sem script, em tradução livre). Com o valor de mercado do conglomerado acima de US$ 1 trilhão, é preciso muito para que haja uma diferença perceptível.

US$ 26 bi em ferrovia

Em 2009, a Berkshire fez sua maior aquisição de todos os tempos, concordando em pagar US$ 26 bilhões pela Burlington Northern Santa Fe, então a maior ferrovia dos EUA em receita. Hoje, isso seria menos de um décimo de seu dinheiro e apenas 2,5% do valor da Berkshire.

Duas possibilidades levantadas por Morris: comprar o restante das participações da Coca-Cola ou da American Express e torná-las privadas, o que custaria cerca de US$ 280 bilhões ou US$ 130 bilhões, respectivamente.

E quanto ao tipo de salvação lucrativa que a Berkshire proporcionou às blue chips Goldman Sachs, Bank of America e Dow Chemical durante a crise financeira, caso surjam oportunidades semelhantes?

“Teriam que ser significativamente maiores para fazer diferença”, diz Morris.

Buffett sabe algo que você não sabe?

Uma interpretação preocupante do dinheiro acumulado é que Buffett sabe algo sobre a economia de tarifas que não sabemos. Isso é quase certamente verdade.

“Ele está obtendo informações em tempo real” por meio de empresas em seu amplo conglomerado, diz Mead.

Mas isso não significa necessariamente que esteja prevendo um desastre no futuro próximo. Apenas nos diz que os títulos que vale a pena comprar — incluindo as ações da Berkshire Hathaway — simplesmente não estão com o preço certo.

E, com seus títulos do Tesouro pelo menos rendendo alguma coisa agora, ele está sendo pago para esperar.

Buffett sabia quando vender desta vez. Decidir quando e o que comprar ficou muito mais difícil.

Traduzido do inglês por InvestNews