A tentativa de sete anos de atrair consumidores mais ricos do que a marca britânica normalmente atende não funcionou. A ideia de levar uma marca a um mercado mais sofisticado visa uma melhor margem de lucro e, em geral, seu valor no mercado de ações. Se os consumidores acharem que uma marca é exclusiva, estarão mais dispostos a pagar um preço alto. É por isso que a Louis Vuitton e a Hermès têm margens operacionais acima de 40%.

LEIA MAIS: Da Lojas Marisa ao Corinthians: a vocação (ou não) da família Goldfarb para a classe C

Desde o final de 2017, a Burberry investiu mais de 700 milhões de libras esterlinas, cerca de US$ 911 milhões na taxa de câmbio atual, para fazer a marca parecer mais sofisticada, incluindo reformas caras em suas lojas. Mas as vendas e o lucro operacional no final do último ano fiscal foram apenas 9% e 1% maiores, respectivamente, do que há seis anos. Em comparação, a proprietária da Louis Vuitton, a LVMH, dobrou a receita e quase triplicou o lucro operacional no mesmo período.

Os produtos da Burberry não agradaram os compradores mais ricos, e os aumentos de preços alienaram seus clientes tradicionais. No mês passado, a empresa emitiu seu segundo alerta de lucro de 2024, não pagou dividendos e substituiu seu CEO.

O novo chefão é Joshua Schulman, americano que trabalhou nas marcas Michael Kors e Coach. Ele tem que decidir se a Burberry deve continuar sua difícil batalha ou se assumir como uma marca de luxo de preço médio como antes.

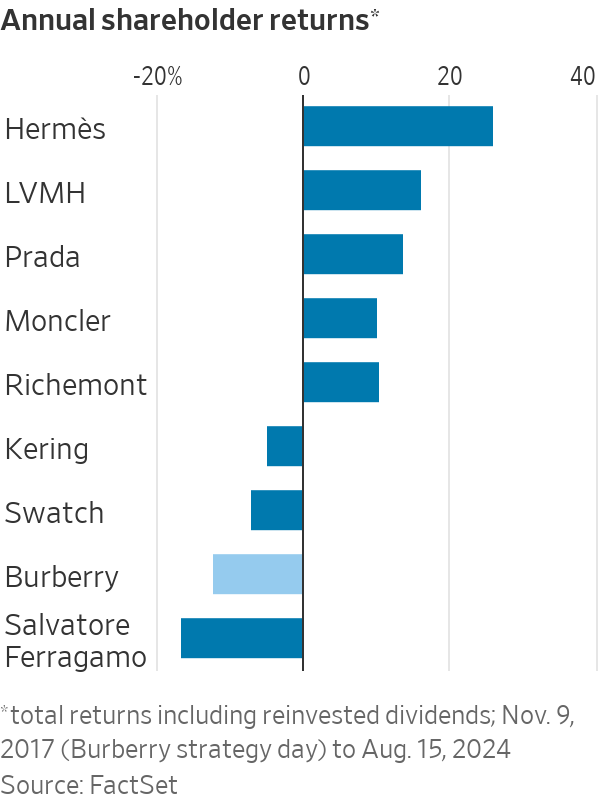

A Burberry gostaria de ser uma marca mais luxuosa, como a Prada ou a Louis Vuitton. Se o plano for sério, analistas do HSBC acham que os lucros podem ficar deprimidos por mais três a cinco anos. A paciência dos investidores é escassa, pois as ações têm um desempenho inferior a outras empresas de luxo europeias há muito tempo.

LEIA MAIS: Consumidores ricos se ajoelham pela bolsa mais cobiçada do mundo. Faz sentido?

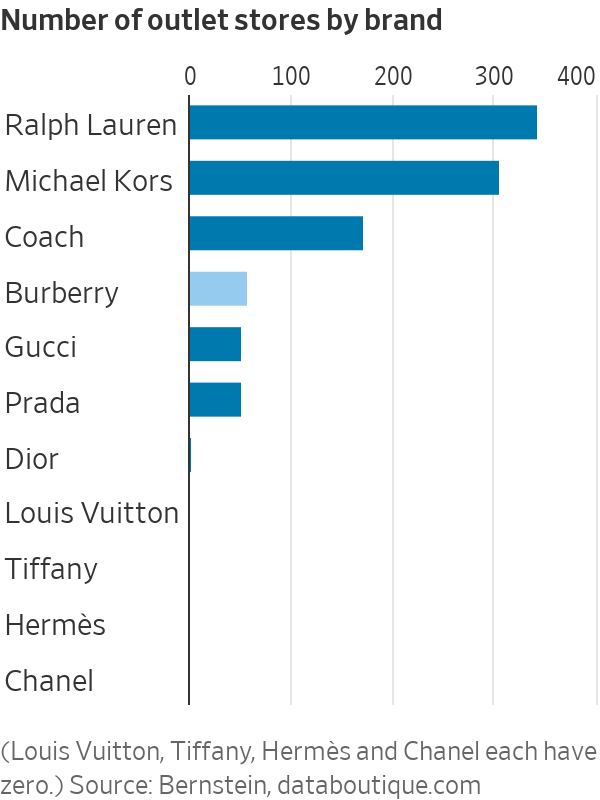

Um grande obstáculo para uma reforma bem-sucedida é que a Burberry funciona mais como a Coach ou a Michael Kors nos bastidores. A empresa hoje depende fortemente de lojas mais populares. A Burberry tem a maior dependência de lojas de fábrica de todas as marcas de luxo europeias, garantindo até 30% de suas vendas em off-price e até 60% do lucro líquido, de acordo com estimativas do analista de luxo da Bernstein, Luca Solca. A média de seus rivais europeus é de 5% das vendas e 10% do lucro.

Esses outlets são lucrativos, pois podem ter tráfego de pedestres semelhante às lojas principais em ruas comerciais caras como a Quinta Avenida, mas sem os aluguéis altíssimos. Isso coloca a Burberry em um dilema. Enquanto estiver vendendo cerca de US$ 1 bilhão em produtos por ano em lojas de baixo preço, será difícil persuadir os clientes a pagar o preço total em seus principais endereços. Mas o fechamento dessas lojas que vendem com descontos derrubaria os lucros.

Se a Burberry realmente quer chegar ao mercado diferenciado, precisa eliminar pontos de venda e sofrer um golpe doloroso em seus resultados. Isso seria mais fácil se fosse uma empresa privada ou parte do portfólio de um dos principais conglomerados de bens de luxo, como LVMH ou Kering.

Outra opção seria mudar de rumo e seguir o exemplo da Coach ou da Michael Kors, que administram muitas de suas lojas principais com prejuízo e lucram com os outlets. Isso permitiria à Burberry cortar custos, dobrar seus negócios de baixo preço e aumentar o lucro. A compensação seria uma avaliação mais baixa do mercado de ações do que seus pares europeus e o fim de qualquer esperança de se tornar uma marca de luxo de alto padrão.

As ações da Burberry já estão em crise. Depois de uma queda superior a 50% no preço das ações até agora este ano, o valor da empresa é equivalente a 6,6 vezes o lucro projetado antes de juros, impostos, depreciação e amortização, abaixo da norma de nove a 12 vezes para uma empresa de luxo europeia. Excepcionalmente, as ações estão mais baratas do que as de seus pares norte-americanos Tapestry e Capri por essa métrica para todo o ano de 2024.

LEIA MAIS: Hambúrgueres, botox e Birkins: a retração do consumo mexe com China e EUA

Isso pode chamar a atenção de uma rival em busca de pechinchas ou de um fundo de private equity. Uma empresa de aquisições que planejasse transformar a Burberry em uma British Coach poderia pagar 40% pela marca, aumentar a dívida líquida para cinco vezes o Ebitda de 1,4 vez no último ano fiscal da empresa e obter uma taxa interna de retorno de mais de 40% em cinco anos, de acordo com cálculos da Bernstein.

A tentativa da Burberry de se juntar a círculos mais diferenciados não funcionou, então uma nova abordagem parece inevitável. Essa pode ser a melhor notícia que seus acionistas ouvem em anos.

Escreva para Carol Ryan em carol.ryan@wsj.com

Traduzido do inglês por InvestNews