Em certo sentido, é definitivamente um momento de mudança. O Dow é uma medida de empresas que eram normalmente consideradas grandes, enquanto o S&P é dominado por empresas que são consideradas grandes hoje. Em tempos de mudança, os dois se afastam, à medida que o S&P ruma em direção às empresas mais novas e o Dow, não.

A fabricante de chips Nvidia é o exemplo mais óbvio, aproveitando o boom da inteligência artificial para se tornar a terceira maior empresa do S&P, com suas ações saltando mais de 200% em 12 meses. O Dow ficou de fora, com a fabricação de chips representada pelo antigo ícone Intel. Suas ações caíram ligeiramente em 12 meses.

O Dow está atrás do S&P em cinco pontos percentuais este ano, o que já é bem ruim, mas parece realmente terrível desde a pandemia. Nos últimos quatro anos e meio, subiu 41%, enquanto o S&P subiu 68%; a diferença chegou a 30 pontos percentuais no mês passado. O Dow ficou bem para trás durante certos períodos apenas duas vezes desde a Grande Depressão, entre 1976 e 1980 e durante a bolha ponto.com de 1999-2000.

Podemos olhar para esse baixo desempenho de duas maneiras, clinicamente e cinicamente. Os leitores assíduos não se surpreenderão com o fato de eu ser cínico, mas começarei pelo clínico.

Clinicamente, o Dow é um índice mal elaborado que dá peso descomunal a certas empresas com base no preço das ações, e não no valor de mercado usado por quase todos os outros grandes índices. Isso frequentemente leva a resultados estranhos.

Atualmente, os maiores pesos dentre as 30 empresas do Dow Jones são do UnitedHealth Group, que é a 15ª maior empresa listada em bolsa e ao Goldman Sachs, a 63ª maior. Juntas, elas são avaliadas em cerca de meio trilhão de dólares, mas movimentam o Dow mais do que suas colegas constituintes Microsoft, Apple e Amazon.com juntas, embora ao todo as três sejam avaliadas em mais de US$ 7,5 trilhões. O Dow é simplesmente uma medida ruim, e deveria ser aposentado.

Já o olhar cínico, destaca algo sobre a maneira como o mercado muda, pois está muito ancorado no passado — e como muitas vezes tenta recuperar o atraso no momento errado.

Na era ponto.com, o Dow era a “velha economia”, enquanto o S&P capturava a “nova” economia das ações da internet. Assim como com a Nvidia hoje, as empresas negligenciadas pelo Dow tiveram ganhos impressionantes, enquanto os dinossauros que se tornaram membros décadas atrás ficaram a ver navios. Para a Nvidia hoje, pense na Cisco Systems em 2000. Esta também valorizou mais de 200% em 12 meses, também foi a terceira maior empresa do país em valor e também não estava no Dow.

É claro que a velha economia é o lugar certo para se estar quando a nova se tornar uma miragem — as ações da Cisco perderam 89% de seu valor.

Em termos de timing, o movimento inteligente foi vender ações selecionadas pelo comitê do Dow em momentos de grande mudança. Uma nova empresa ou setor normalmente era adicionado ao Dow Jones tardiamente, e muitas vezes era um sinal de que a empolgação estava perto de atingir um pico.

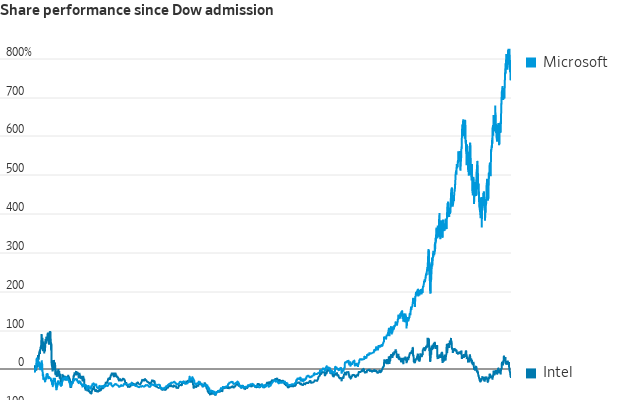

No final de 1999, o reequilíbrio da Dow contou com a adição da Microsoft e da Intel para refletir o aumento da importância do setor de tecnologia. Depois de um breve surto, a quebra das pontocom deixou ambas abaixo do preço em que entraram no índice por mais 15 anos — e a Intel está novamente mais baixa agora do que quando se juntou ao Dow, depois de quase 25 anos.

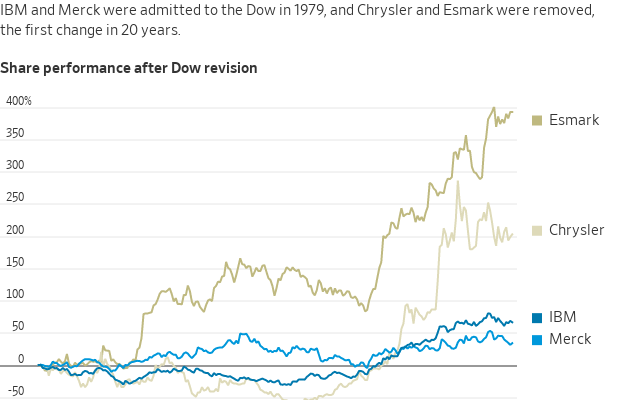

O mesmo ocorreu no reequilíbrio de 1979, quando a International Business Machines — a IBM — retornou ao índice para representar o setor de tecnologia, cada vez mais importante. O valor de suas ações despencou rapidamente e levou 15 anos para alcançar de forma sustentável o preço de entrada no índice.

A montadora Chrysler e a empresa de alimentos Esmark, que saiu quando a IBM entrou, superavam em muito a empresa.

O verdadeiramente cínico diria que este é apenas mais um exemplo da estranha capacidade dos jornalistas de vender na baixa e comprar na alta (o Dow é agora propriedade do S&P Dow Jones Indices, mas dois editores do Wall Street Journal participam do comité do índice).

Raiz do problema

O problema é que tentar escolher apenas 30 ações para representar a economia faz com que o comitê de seleção resista a colocar novos membros até que eles estejam tão bem por tanto tempo que não possam ser evitados. Durante mudanças na economia, isso é arriscado, porque é o momento em que novos atores costumam ser altamente supervalorizados.

Para ser justo, o comitê do Dow muitas vezes acerta. Mesmo como um investimento da era pontocom, a Microsoft acabou se saindo bem. Ao longo do tempo, o Dow teve um desempenho surpreendentemente parecido com o S&P, dado que tem apenas 30 ações (embora não o suficiente para justificar a atenção que lhe foi dada).

Mas, agora, parece que o Dow perdeu mais uma guinada dos mercados e da economia. As taxas de juros subiram permanentemente em relação aos níveis superbaixos da década de 2010, e a corrida pelos títulos de 40 anos que começou no início dos anos 1980 acabou. As big techs dominam o mercado de ações.

Os investidores atentos a uma mudança do mercado podem se preocupar que a admissão da Amazon no início deste ano — depois de ter quase dobrado em 12 meses — seja um sinal de mesma proporção da entrada da Microsoft ou da IBM.

Para o resto de nós, a história do Dow oferece um lembrete de que um portfólio pequeno pode facilmente deixar passar as grandes mudanças no mercado. Mesmo as maiores empresas — integrantes da Dow ou não — têm que evoluir ou morrer.

Escreva para James Mackintosh em james.mackintosh@wsj.com

Traduzido do inglês por InvestNews