O presidente do Fed, Jerome Powell, passou os últimos dois anos determinado a vencer a inflação, mesmo que isso resultasse em recessão. Agora, ele está prestes a vencer a batalha sem derrubar a economia, mas os próximos meses serão cruciais.

Se tiver sucesso e levar a economia para um pouso suave que reduza a inflação sem um grande aumento no desemprego, será uma conquista — digna do Hall da Fama dos bancos centrais. Se falhar, a economia entrará em recessão sob o peso de taxas de juros mais altas — e ele provará a velha máxima sobre o Fed.

Powell e seus colegas sinalizaram nas últimas semanas que estão prontos para começar a cortar as taxas na próxima reunião em setembro, com as pressões sobre os preços agora diminuindo, mas o mercado de trabalho esfriando. Isso chamou a atenção para a rapidez com que as autoridades devem reduzir as taxas de uma alta de duas décadas.

LEIA MAIS: A crise da dívida americana se aproxima

Para Powell, a última fase da luta do Fed contra a inflação marca um momento decisivo. A forma como ele planeja sua abordagem será vista na conferência anual do banco central no Parque Nacional Grand Teton, em Wyoming, nesta semana, inclusive durante um discurso amplamente esperado para esta sexta-feira (23).

No mesmo discurso dois anos atrás, em meio a dúvidas sobre a convicção do Fed de reduzir a inflação, Powell fez uma promessa sombria: sinalizou sua prontidão para aceitar uma recessão como o preço da cura da alta inflação, invocando o exemplo do icônico ex-presidente do Fed Paul Volcker. No início dos anos 1980, o Fed notoriamente elevou as taxas a níveis muito altos e colocou a economia em uma desaceleração violenta que acabou controlando os preços.

O Fed sob Powell também aumentou as taxas rapidamente em 2022 e 2023, atendo-se à possibilidade de que conseguiria evitar uma recessão na ocasião, porque a inflação de 2021-23 foi diferente do episódio da década de 1970.

Para as autoridades do Fed, um pouso suave ofereceria a redenção final. Três anos atrás, elas previram incorretamente que a inflação seria de curta duração. O sucesso mostraria que os custos de ser lento para encerrar políticas agressivas de estímulo em 2021 não foram tão desastrosos quanto muitos críticos alertaram.

“Seria o melhor momento de sua história”, disse Dario Perkins, economista da GlobalData TS Lombard. “Eles poderiam dizer: ‘Nós não apenas evitamos o cenário de inflação descontrolada dos anos 1970, mas conseguimos fazê-lo sem nenhum custo significativo para a economia — o pouso suave perfeito’.”

Com isso, Powell tem a chance de imitar dois de seus heróis. Um resultado bem-sucedido casaria a coragem de Volcker com a destreza de Alan Greenspan, que, como presidente do Fed no final dos anos 1990, resistiu aos apelos para desacelerar a economia em meio a um boom que não gerou muita inflação.

“Karma ruim”

Powell tem como pano de fundo uma campanha eleitoral polarizada, e as decisões do Fed podem moldar a economia que o próximo presidente vai herdar.

Os democratas, incluindo a senadora de Massachusetts Elizabeth Warren, criticou Powell por não ter cortado os juros antes. Eles não escondem que culparão Powell por qualquer crise econômica.

Donald Trump, que nomeou Powell em 2018, diz que quer influir mais na política de taxas de juros se reconquistar a presidência. Uma recessão poderia encorajar o candidato do Partido Republicano em sua busca para moldar a instituição a seu gosto.

LEIA MAIS: Pacote de Biden contra inflação pode ter efeito colateral perigoso: a falta de novos remédios

Muita coisa ainda pode dar errado, algo que Powell conhece bem. Bater ou derrapar na pista é algo que o presidente do Fed disse que o mantém acordado à noite. Powell, de 71 anos, evita usar o termo “pouso suave”, de acordo com pessoas que trabalharam ou conversaram com ele, para evitar soar como se tivesse cantado vitória antes do tempo. Em vez disso, vai se referir a isso obliquamente como “o bom resultado” ou “aquilo que todos nós queremos”.

Powell não está sozinho. “Tento não usar a frase. É um karma ruim”, disse Tom Barkin, presidente do Fed de Richmond, em uma entrevista na semana passada.

O líder do Fed — que depois da faculdade viajou pela Europa com seu violão, cantando para clientes em um café de Paris as baladas de Hank Williams, incluindo “I’m So Lonesome I Could Cry” — disse recentemente que ele e sua esposa pararam de jantar em restaurantes. “As pessoas na mesa ao lado estão sempre ouvindo”, disse ele a uma plateia de algumas centenas de empresários em Washington no mês passado.

O roteiro econômico mudou

As preocupações com o mercado de trabalho levantaram questões sobre a rapidez com que as taxas devem ser cortadas.

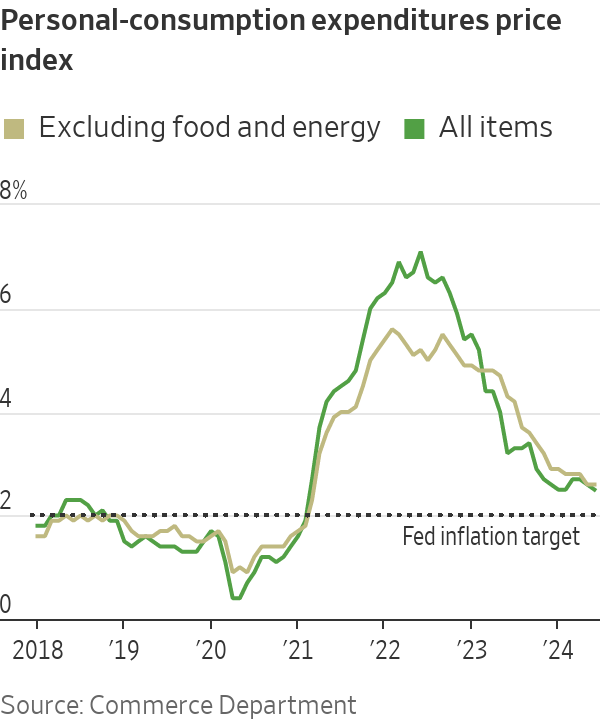

A inflação caiu para cerca de 2,5%, de mais de 7% há dois anos, não muito longe da meta de 2% do Fed. Mas a taxa de desemprego subiu de 3,7% no início do ano para 4,3% em julho. Embora seja um nível historicamente baixo, não necessariamente vai parar por aí. Normalmente, quando a taxa de desemprego começa a subir um pouco, acaba aumentando muito. Essa linha de pensamento defende a redução das taxas com velocidade razoável.

No entanto, algumas autoridades estão nervosas com a possibilidade de que os cortes nos juros alimentem novas pressões de preços, comprometendo os ganhos duramente conquistados.

A economia dos EUA desafiou previsões contínuas de recessão iminente, adotando taxas mais altas nos últimos dois anos. Agora, acumulam-se evidências de que os amortecedores únicos que protegeram a economia até agora, incluindo a poupança da era da pandemia e um aumento da imigração que impulsionou os gastos, podem estar desaparecendo em várias frentes.

LEIA MAIS: O tiro de Trump e Biden com a ‘tarifa Harley-Davidson’ saiu pela culatra

O orçamento dos consumidores de baixa e média renda mostra tensões. Mais empresas dizem estar se concentrando novamente em manter os custos baixos para atrair compradores que buscam ofertas.

O setor imobiliário dos EUA, que evitou uma desaceleração que geralmente ocorre quando as taxas de juros sobem acentuadamente, enfrenta uma perspectiva sombria. O atual grupo de compradores em potencial tem perfis de renda e riqueza mais fracos do que aqueles que se prontificaram a comprar casas quando as taxas de financiamento subiram acima de 6% há dois anos.

Muitos proprietários mantiveram imóveis fora do mercado, o que inicialmente limitou a concorrência por construtores de casas. Isso vai chegando ao fim agora, pois a oferta está aumentando. Enquanto isso, um boom de construção de apartamentos que mantinha os trabalhadores da construção civil nos canteiros de obras acabou. O número de unidades habitacionais em construção caiu quase 10% no ano passado, o maior declínio desde 2011.

No mercado de trabalho, as empresas desaceleraram as contratações. Por enquanto, as demissões são baixas. Mas o que parece ser uma queda controlada na demanda de mão de obra corre o risco de passar por uma guinada. O Departamento do Trabalho disse na quarta-feira que o crescimento do número de empregos nos 12 meses encerrados em março pode ser revisado para 2,1 milhões, de um número inicialmente relatado de quase três milhões de empregos, o que significa que os ganhos de empregos na maior parte de 2023 e nos primeiros três meses deste ano foram mais amenos.

“Se as vagas de emprego caírem muito mais, os desempregados não conseguirão encontrar trabalho com facilidade”, disse Peter Berezin, estrategista-chefe global da BCA Research.

Acertando o pouso

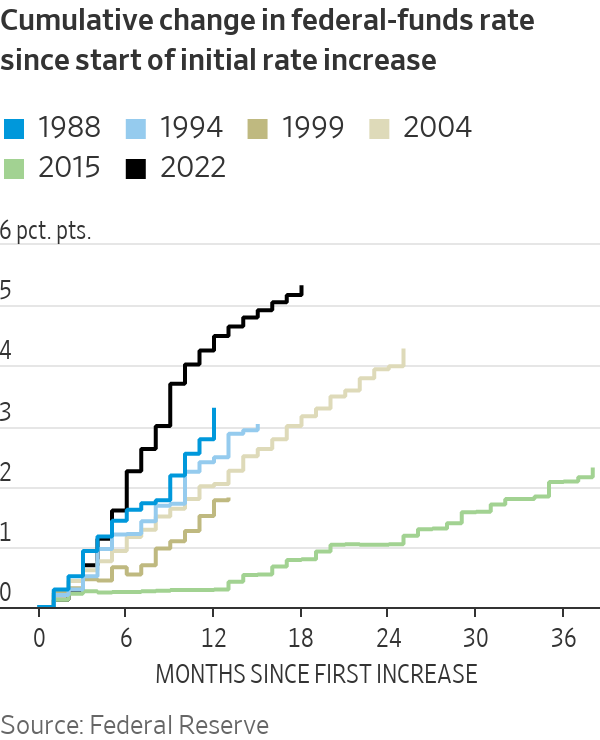

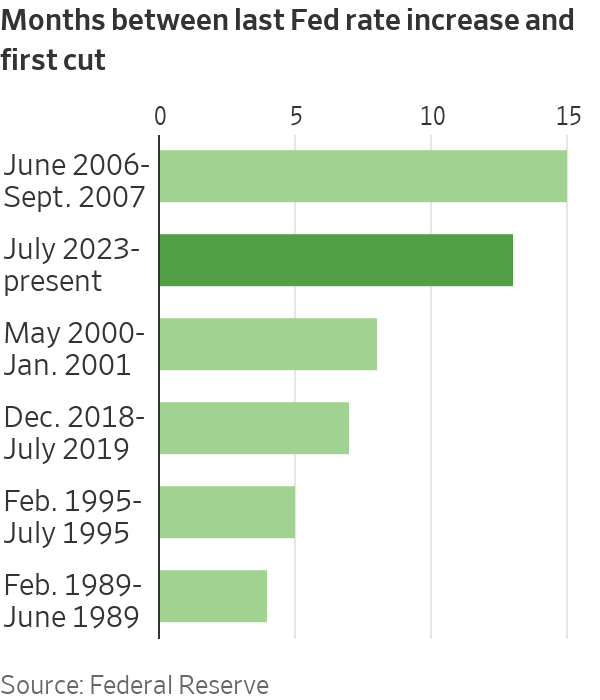

Muitas recessões parecem pousos suaves no início, mas desde a Segunda Guerra Mundial, os EUA conseguiram apenas uma de forma convincente, em 1995. Naquela época, Greenspan tentou antecipar as pressões inflacionárias aumentando as taxas rapidamente, de 3% para 6%. Ele então reverteu o curso e, ao longo de seis meses, cortou-as para 5,25%.

Powell conseguirá essa façanha não apenas se a economia estiver aparentemente enfraquecendo mais rápido, mas também se as taxas mais baixas conseguirem estimular novos empréstimos e gastos para neutralizar qualquer suavidade.

Os investidores estão otimistas porque o Fed tem muita sobra para cortar. Mesmo assim, alguns devedores podem enfrentar um aperto dos efeitos defasados dos aumentos anteriores, mesmo depois que o banco central reduzir os custos dos empréstimos.

Isso porque desfrutaram de mais de uma década de custos de empréstimos historicamente muito baixos antes que o Fed começasse a aumentar as taxas, e muitas empresas e famílias ainda têm dívidas baixas com juros fixos. Se essa dívida vencer no próximo ano, elas poderão enfrentar um aumento considerável nos custos dos empréstimos, mesmo que o Fed corte as taxas em um ponto percentual.

LEIA MAIS: Trump ou Kamala: uma decisão complicada para muitos CEOs

Um pouso suave parece tentadoramente próximo porque a economia até agora se aproximou do cenário otimista que as autoridades do Fed delinearam há dois anos.

Quando as taxas começaram a ser elevadas de quase zero em 2022, economistas proeminentes disseram que um período de desemprego mais alto era quase necessário para criar folga suficiente — como trabalhadores desempregados e fábricas ociosas — para baixar os preços. Eles argumentaram que a inflação estava sendo impulsionada por mercados de trabalho superaquecidos.

Os líderes do Fed disseram que outro caminho era possível, porque a inflação foi impulsionada não pelo mercado de trabalho, mas pela colisão entre a forte demanda e as cadeias de suprimentos confusas. Eles sugeriram que o mercado de trabalho estava tão fora de sintonia após a pandemia, à medida que as empresas reabertas tinham dificuldade em contratar trabalhadores, que o resfriamento da demanda pode levar as empresas a simplesmente descartar as vagas não preenchidas em vez de demitir trabalhadores.

A sorte influiu nesse resultado. As cadeias de suprimentos se recuperaram no ano passado. A economia evitou novos choques, como um aumento acentuado nos preços do petróleo ou uma explosão no mercado financeiro. E um aumento na imigração impulsionou a produção e aliviou a escassez de trabalhadores. “Sabemos mais agora sobre de onde veio [essa inflação], porque podemos ver o que a fez desaparecer”, disse Powell aos legisladores no mês passado.

No início deste ano, enquanto os economistas estavam intrigados com o motivo pelo qual as taxas de juros não haviam desacelerado mais a economia, Powell sugeriu que o aumento da imigração poderia ter mascarado os efeitos da política rígida de taxas de juros. Sua preocupação era que os efeitos da política restritiva se revelassem gradualmente e depois, repentinamente.

“Por que a pressa?” vs. “Por que a demora?”

Dentro do Fed, a incerteza econômica ameaça encerrar um período de unanimidade que é notável até mesmo para um comitê que valoriza o consenso. Não há discordância nas reuniões de política do banco central desde junho de 2022, igualando uma sequência vista pela última vez entre 2003 e 2005.

Um campo que inclui a governadora do Fed, Michelle Bowman, e o presidente do Fed de Kansas City, Jeff Schmid, teme que cortar as taxas cedo demais reacenda a inflação ou permita que ela se estabilize mais perto de 3% — bem acima da meta. Com a taxa de desemprego em um nível historicamente baixo, esse grupo argumentou: “Por que a pressa?”.

Esse grupo também reagiu com ceticismo ao pessimismo sobre o mercado de trabalho. Eles apontam como o recente aumento na taxa de desemprego foi impulsionado por demissões temporárias e não permanentes, juntamente com um aumento no número de pessoas que entram no mercado de trabalho. Acham que as taxas de juros são apenas moderadamente restritivas, o que significa que o Fed pode não precisar cortar muito.

Outro campo está mais ansioso com o excesso de complacência com a desaceleração da demanda por mão de obra. As taxas de juros ajustadas pela inflação estão em seu nível mais alto em décadas, e essas autoridades se perguntam: “Por que a demora?”.

“Nos ciclos econômicos regulares, o desemprego sobe como um foguete, mas cai como uma pena”, disse o presidente do Fed de Chicago, Austan Goolsbee, em entrevista. Embora o ciclo atual possa ser incomum, “é pelo menos uma nota de cautela que o mercado de trabalho esteja esfriando. Ele precisa parar de esfriar”.

Muitos estão prontos para começar a cortar as taxas no tradicional um quarto de ponto percentual no mês que vem, mas não têm certeza de quão rápido devem ir depois disso. A questão é até que ponto as taxas atualmente estão acima de uma configuração “neutra” que não estimula nem desacelera a atividade.

Na reunião de setembro, as autoridades do Fed terão que declarar suas projeções para as taxas de juros para os próximos três anos. O presidente do Fed de Minneapolis, Neel Kashkari, teme a situação porque não tem certeza “sobre o quão rígida é a política agora”, afirmou ele em uma entrevista.

LEIA MAIS: Empresas dos EUA investem em produção própria

Barkin disse que ele e sua equipe do Fed de Richmond pesquisam centenas de empresas para ver se a demanda está enfraquecendo e se estão se preparando para demitir trabalhadores como resultado. Ele não está vendo esse quadro fora de alguns setores estreitos. “Você pode cometer erros movendo-se de forma muito agressiva ou não agressiva o suficiente”, disse ele.

De um modo geral, o Fed enfrenta dois caminhos para os próximos meses. Em um deles, as autoridades poderiam cortar as taxas em um quarto de ponto em cada uma de suas próximas reuniões, e depois aumentar ou diminuir o tamanho e a velocidade das reduções, dependendo de como a economia estiver no início do ano que vem.

Se a economia entrar em uma desaceleração mais acentuada, podem cortar as taxas em incrementos maiores de meio ponto para aproximá-las de 3% no primeiro semestre. (A taxa de referência do Fed está atualmente definida entre 5,25% e 5,5%.)

Powell provavelmente manterá suas opções em aberto quando falar esta semana. Os dados do mercado de trabalho para agosto, a serem divulgados no início do próximo mês, podem inclinar a balança a favor de um corte maior se for tão decepcionante quanto os de julho.

“A razão pela qual você se move gradualmente como banqueiro central é que isso lhe dá opções”, disse Goolsbee. “A desvantagem do gradualismo é que, quando as coisas mudam, você não tem mais esse luxo.”

Um punhado de economistas do setor privado e ex-economistas do Fed, incluindo os do JPMorgan Chase e do Wells Fargo, dizem que as evidências de que o mercado de trabalho pode estar enfraquecendo demais devem levar as autoridades a fazer cortes maiores nas taxas antecipadamente, abandonando sua preferência de longa data pelo gradualismo.

“Eles têm muita lenha para cortar e precisam dar o primeiro passo. Mas é um lugar muito orientado por consenso, e ainda não há consenso”, disse Jay Bryson, economista-chefe do Wells Fargo. Parece improvável que isso aconteça neste comitê sem “um choque ou uma série de dados fracos que de repente mude o consenso para que atuem mais rápido”.

Escreva para Nick Timiraos em Nick.Timiraos@wsj.com

Traduzido do inglês por InvestNews