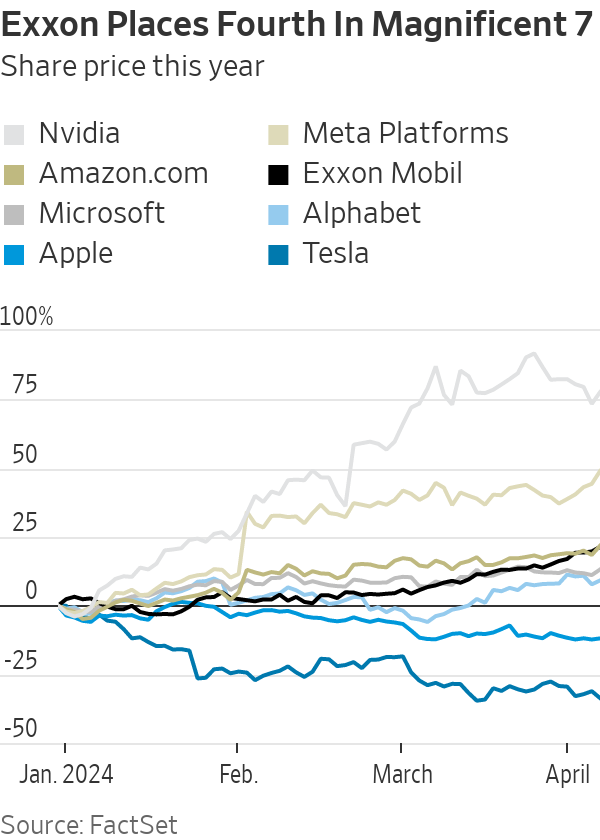

Quando as Sete Magníficas são rebaixadas para Fab Four, talvez a lista das principais ações de tecnologia deva incluir um nome antigo: Exxon Mobil.

As ações da petroleira ficariam em quarto lugar entre as sete grandes este ano, com alta de 21%, atrás da Nvidia e da Meta e muito perto da Amazon. Por trás da alta da Exxon na última sexta-feira está uma mudança importante no mercado, uma nova narrativa à qual os investidores deveriam prestar muita atenção — caso ela mude novamente.

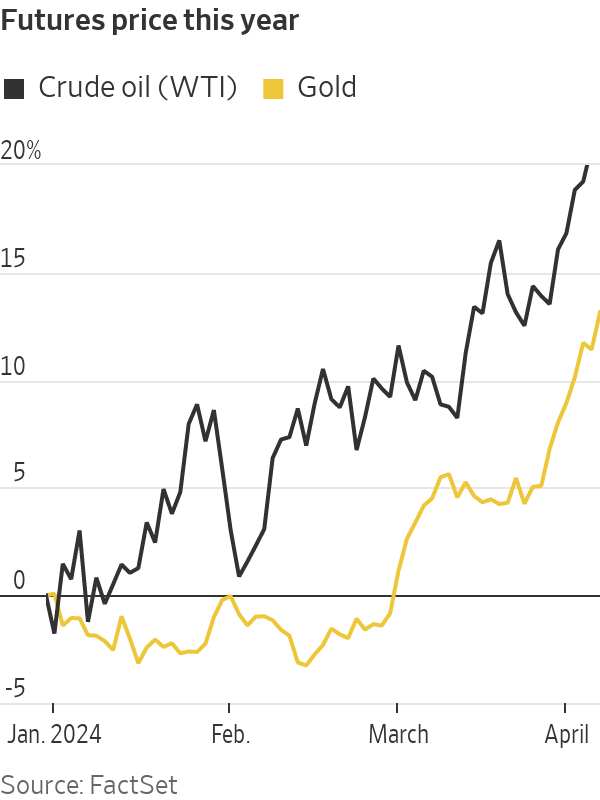

A Exxon está no centro de duas histórias: forte demanda por petróleo porque a economia global está mais aquecida que o esperado, além de problemas de oferta por causa das guerras na Ucrânia e no Oriente Médio. Os dois fatos se desenrolaram nesta semana, com o petróleo subindo e gerando muitos empregos, um dia depois de ter subido dada a preocupação com a escalada Israel-Irã na quinta-feira passada.

As ações de petróleo são vencedoras em ambas as histórias, enquanto a maioria do mercado se encaixa em uma ou em outra.

Até recentemente, os investidores estavam focados na queda da inflação, derrubando os rendimentos dos títulos. Isso foi bom para as ações de crescimento, já vencedoras graças à empolgação com a inteligência artificial.

Fonte: FactSet

Os mercados não se esqueceram da inflação, mas a deixaram de lado em favor de um foco na forte economia, mais forte do que o esperado, o que impulsiona a demanda por petróleo. O setor de energia do S&P 500, cujo maior membro é a Exxon, está agora à frente do setor de tecnologia no ano e na sexta-feira ultrapassou os serviços de comunicação, onde estão Meta e Alphabet, quando os dividendos são incluídos.

A avaliação do setor de energia subiu para seu nível mais alto desde que o Federal Reserve começou a aumentar as taxas de juros em março de 2022, usando a relação preço-lucro.

Os investidores adoram despejar as variáveis que movem os preços em uma única narrativa. Uma vez que um número suficiente de pessoas concorde sobre “o que está impulsionando os mercados”, então a narrativa pode se autorrealizar — até que, é claro, algo diferente aconteça, e a altere. O petróleo, como o ouro, está na posição incomum de se beneficiar de dois temas concorrentes, uma economia aquecida e ameaças geopolíticas.

Examinar a história recente do mercado pode ajudar. Houve uma grande mudança na narrativa em outubro, quando os títulos de dez anos do Tesouro chegaram a 5% e as autoridades do Fed, anteriormente agressivas, amansaram, temendo que os altos rendimentos dos títulos segurassem a economia. Os rendimentos despencaram e o mercado de ações decolou, apoiado pelo presidente do Fed, Jerome Powell, que mudou de direção rumo aos cortes de juros. Os investidores verificaram seis cortes de juros este ano desde o início de janeiro, e cada indício de taxas mais baixas elevou ainda mais as ações.

Em janeiro, a história começou a rumar para a economia. Ficou claro que o crescimento foi mais forte do que se pensava, e o Fed ressaltou sua previsão de apenas três cortes nos juros. Em vez de se preocuparem com a possibilidade de os juros ficarem mais altos do que o esperado, os investidores comemoraram a perspectiva de menos cortes como sinal de uma economia sólida. A ideia de que boas notícias da economia são uma má notícia para as ações mudou completamente em favor destas.

O problema do crescimento é que ele tem limites, e no centro desses limites está o preço do petróleo. Quando a demanda aumenta na economia, o preço do petróleo sobe e mais dinheiro dos consumidores é gasto na bomba de gasolina. Muita demanda e o aumento do preço significa que o resto da economia perde.

O mesmo vale para outras commodities, em menor grau, com a última pesquisa da S&P com gerentes de compras do setor de manufatura mostrando que custos de insumos acentuadamente mais altos em março forçou o aumento de seus próprios preços no ritmo mais rápido em quase um ano.

O perigo para os investidores é que os recentes aumentos de itens sensíveis à inflação, como petróleo, gasolina, cobre e ouro — este último atingindo uma nova máxima na sexta-feira — são um sinal de que o crescimento econômico levará a uma segunda rodada de inflação, forçando os investidores a voltar a se preocupar com o aumento dos preços novamente.

Fonte: FactSet

A economia mais forte também impeliu os limites financeiros do crescimento, encapsulados em taxas. Os rendimentos dos títulos de dez anos do Tesouro subiram acentuadamente na semana, atingindo brevemente 4,4% na terça-feira passada, em parte pelos números do PMI , e chegaram perto disso na sexta-feira com os fortes números do emprego — embora ainda estejam bem abaixo do pico de 5% de outubro.

LEIA MAIS: Como os números de emprego nos EUA mexem com os seus investimentos

Um alerta de que a narrativa pode estar mudando mais uma vez: o salto de terça-feira nos rendimentos dos títulos fez com que os investidores voltassem a tratar essa alta como más notícias novamente, com as ações caindo quando os custos dos empréstimos subiram. Isso ocorre depois de meses em que os mercados trataram os rendimentos mais altos como um sintoma de crescimento mais forte e, portanto, boas notícias.

Shamik Dhar, economista-chefe do BNY Mellon Investment Management, acredita que a grande mudança na narrativa ocorrerá se os mercados deixarem de contar com menos cortes de juros pelo Fed para se prepararem para aumentos reais de juros. “Daí, você tem uma grande mudança de narrativa”, diz ele. “Os mercados gostam de acreditar em histórias relativamente simples.”

Então, a Exxon pertence aos gigantes da tecnologia? Não é uma ação de tecnologia, mas a Amazon é uma varejista, a Apple vende música e bens de consumo e a Tesla fabrica carros. O diferencial é que os produtores de petróleo não prosperam apenas com a inflação impulsionada pelo crescimento. Eles também se beneficiam de problemas do lado da oferta — que são muitos. Os ataques ucranianos a instalações petrolíferas russas, os ataques iemenitas no Mar Vermelho e a ameaça de um conflito Israel-Irã influem no preço do petróleo, bem como no do ouro.

As ações fora do setor energético, especialmente as de valor mais baixo, devem se sair bem em um período em que o crescimento pressiona a inflação para cima, mas não de forma espalhafatosa. Mas um choque de oferta de petróleo ajuda apenas os estoques de petróleo, com o restante sofrendo com crescimento mais fraco, recessão ou mesmo estagflação.

Ainda é cedo para saber para qual rumo a narrativa vai seguir. Minha aposta continua sendo a inflação renitente, pressionando os bancos centrais a segurar os cortes de juros, o que deve acabar desacelerando a economia. Por enquanto, as ações do petróleo oferecem uma maneira alternativa de apostar no crescimento — e alguma proteção caso a geopolítica encerre a história do crescimento.

Escreva para James Mackintosh em [email protected]

Traduzido do inglês por InvestNews

Presented by