O tamanho é importante no mercado de ações de hoje: os investidores parecem ter um apetite insaciável por grandes empresas que dominam os mercados globais. No mundo corporativo, no entanto, nenhum buraco é tão profundo quanto parece.

A brasileira Embraer está explorando o desenvolvimento de uma aeronave narrow-body de próxima geração, que teria como alvo os mesmos clientes que atualmente compram o 737 MAX da Boeing e o A320neo da Airbus, informou o Wall Street Journal nesta quarta-feira. Isso acontece no momento em que a Boeing está reformulando sua liderança, perdendo participação de mercado para a Airbus e lutando para corrigir falhas no controle de qualidade que geraram vários acidentes.

As ocorrências poderiam ter derrubado a fabricante de aviões dos EUA, não fosse o duopólio global da indústria de jatos comerciais. As barreiras à entrada são mais altas do que em quase qualquer outro lugar. Projetar uma grande aeronave leva uma década ou mais e custa dezenas de bilhões de dólares. As companhias aéreas obtêm enormes vantagens da frota comum, dificultando a troca de fornecedores.

Em mercados oligopolistas como este, as empresas podem ser tentadas a não gastar e aderir aos aluguéis. Tanto a Boeing quanto a Airbus — que não está se sentindo tão acuada por causa da crise de sua rival — adiaram o lançamento de jatos narrow-body mais eficientes em termos de combustível até meados da próxima década, apesar das crescentes preocupações ambientalistas.

Vale a pena observar essa dinâmica porque a concentração de mercado tem aumentado em todos os setores corporativos americanos. A tecnologia digital gerou “efeitos de rede” sem precedentes que recompensam a escala, fazendo das empresas do Vale do Silício os novos reis.

A tendência se espelha em Wall Street, à medida que o mercado de ações fica cada vez mais concentrado no topo. O valor agregado dos 10% das empresas com as maiores receitas no S&P Composite 1500 subiu 6,5% este ano, enquanto os 10% da base caíram 6,3%. O resultado é semelhante, mesmo excluindo o setor da tecnologia.

Os reguladores estão preocupados, e desde 2021 estão focados na oposição às fusões. Na semana passada, a Comissão Federal de Comércio (FTC, na sigla em inglês) decidiu bloquear a compra da Capri, dona da Michael Kors, pela Tapestry.

No entanto, a verdadeira concorrência não é medida pelo número de empresas em um mercado, mas pela quantia que elas investem para aumentar sua produtividade.

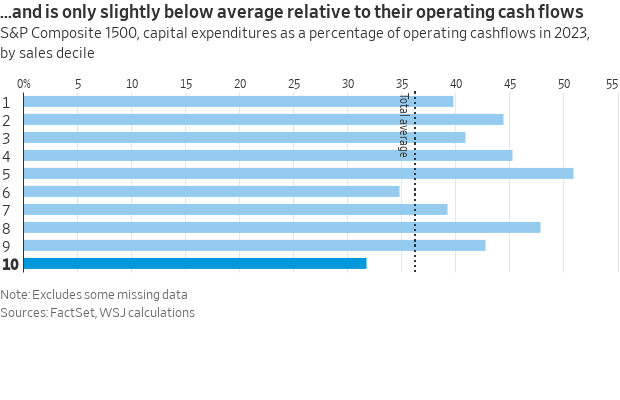

O duopólio dos aviões, por exemplo, era impiedoso até a crise da Boeing. Quanto aos gigantes da tecnologia, eles investiram grandes quantias de dinheiro em pesquisa e desenvolvimento. Em 2023, 10% das maiores empresas representaram 58% de todas as despesas de capital no S&P 1500, sugerem dados da FactSet. Como porcentagem de seus enormes fluxos de caixa operacionais, seus gastos ficaram apenas ligeiramente abaixo da média.

Alguns investidores veem isso como um problema, especialmente agora que as grandes empresas aumentam os gastos com a inteligência artificial. Para eles, era preferível que distribuíssem mais dinheiro. A Intel, fabricante de chips norte-americana, se tornou a empresa com pior desempenho no S&P 500 este ano, agora que os mercados arregalam os olhos para a quantia necessária para competir com a TSMC de Taiwan como produtora de chips. Os acionistas da Meta Platforms estão de olho em quanto dinheiro o executivo-chefe, Mark Zuckerberg, gasta em seus projetos de IA e metaverso.

Mas os planos provisórios da Embraer ressaltam a vulnerabilidade das empresas que deixam de inovar, mesmo em um setor extremamente concentrado.

Com certeza, o poder do oligopólio pode ganhar tempo e evitar os piores resultados, do mesmo jeito em que protegeu a Boeing. Aqueles que compraram as ações blue-chip das “Nifty Fifty” a preços escandalosos na década de 1970, quando os investidores também migravam para as maiores empresas, ainda se saíram relativamente bem.

Mas houve baixas. A Kodak, uma das principais integrantes do “Nifty Fifty” e que dominava o mercado fotográfico dos EUA, teve sua fama desmantelada quando as câmeras digitais apareceram. A finlandesa Nokia e a varejista britânica Tesco são outros objetos passados de injustificada atenção antitruste. No setor de software, o mecanismo de busca Netscape e a loja de música iTunes da Apple tinham estruturas de defesa que acabaram por ser facilmente derrubadas.

A potencial expansão da Embraer de seu nicho de jatos regionais para grandes aeronaves levanta outro ponto importante. Como os economistas P.W.S. Andrews e Elizabeth Brunner enfatizaram na década de 1960, mesmo monopólios aparentes podem enfrentar a concorrência implícita de grandes atores em mercados adjacentes. A batalha entre o grande varejista Walmart e a gigante do comércio eletrônico Amazon.com é um caso recente. Os movimentos das fabricantes chinesas de celulares Xiaomi e Huawei em carros elétricos são outros.

A fabricante brasileira de aviões pode decidir não agir, ou fazê-lo e fracassar. A Bombardier já tentou essa estratégia nos anos 2000, quase indo à falência e levando a Airbus a assumir seu jato comercial recém-desenvolvido.

Da mesma forma, os planos da Intel podem não dar certo. Mas a razão pela qual a fabricante de chips precisa de uma nova abordagem é que ela não investiu o suficiente em tecnologia de ponta quando isso importava. A lição para a Boeing é que colocar a casa em ordem não é suficiente: ela precisa recuperar uma cultura de inovação, apresentando um plano novo.

De forma mais ampla, os investidores que estão se perguntando se as ações das Big Techs ficaram muito caras devem lembrar que os oligopólios mantêm seu valor graças aos gastos pesados, não apesar deles.

Escreva para Jon Sindreu em [email protected]

Traduzido do inglês por InvestNews

Presented by