As ações da Netflix caíram fortemente no início do pregão desta quarta-feira, depois que a gigante do streaming divulgou resultados geralmente sólidos do quarto trimestre na noite de terça-feira. Isso ocorreu apenas algumas horas após a empresa alterar os termos de seu acordo de aquisição da Warner Bros. Discovery.

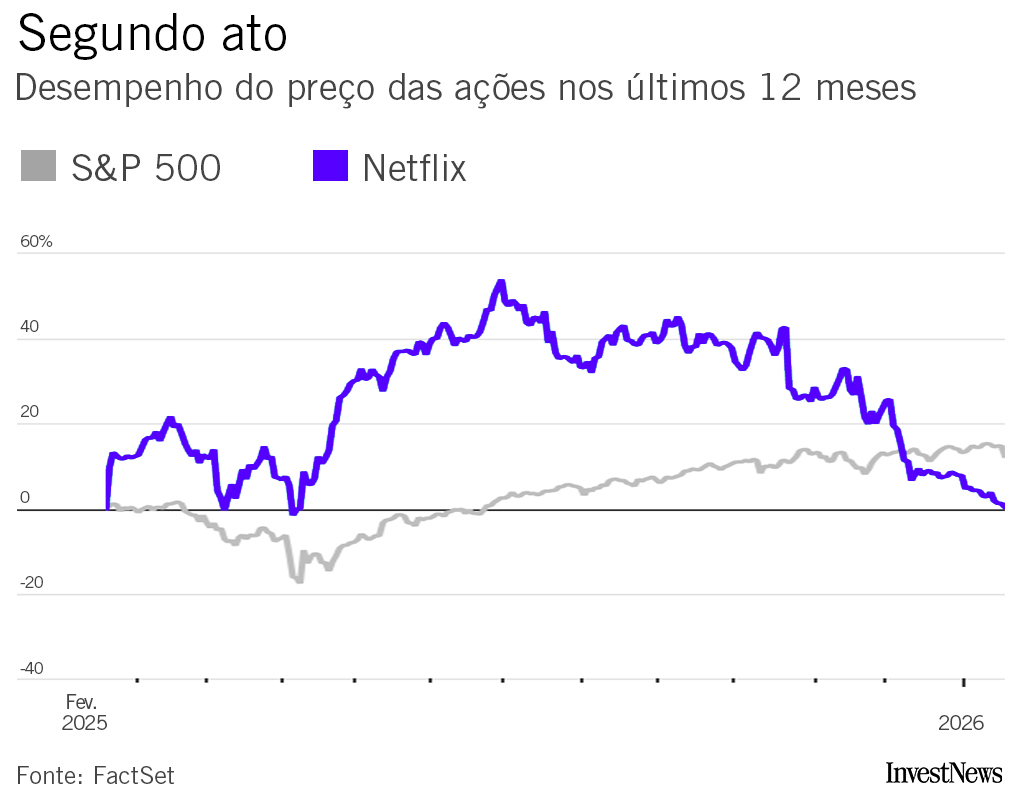

A Netflix agora pagará integralmente em dinheiro pelo histórico estúdio de Hollywood e por seu negócio de streaming associado, eliminando a parcela em ações que vinha se mostrando problemática, considerando que os papéis da Netflix despencaram mais de 30% nos últimos três meses.

Em tese, isso fortalece a posição da Netflix frente à concorrente Paramount Skydance, que ofereceu um preço mais alto pela totalidade da empresa, mas enfrenta a perspectiva de assumir um nível sufocante de endividamento para viabilizar o negócio.

A Warner agora espera submeter o acordo à votação dos acionistas até abril, o que também pode jogar a favor da Netflix, já que limita o tempo para que a Paramount organize uma disputa por procurações para assumir o controle do conselho da Warner.

Ainda assim, a combinação Netflix–Warner também precisará superar um escrutínio regulatório que provavelmente se estenderá até o próximo ano. Isso inclui obter o aval do presidente Donald Trump, que demonstrou interesse pessoal no destino da Warner e mantém proximidade com Larry Ellison, apoiador da Paramount.

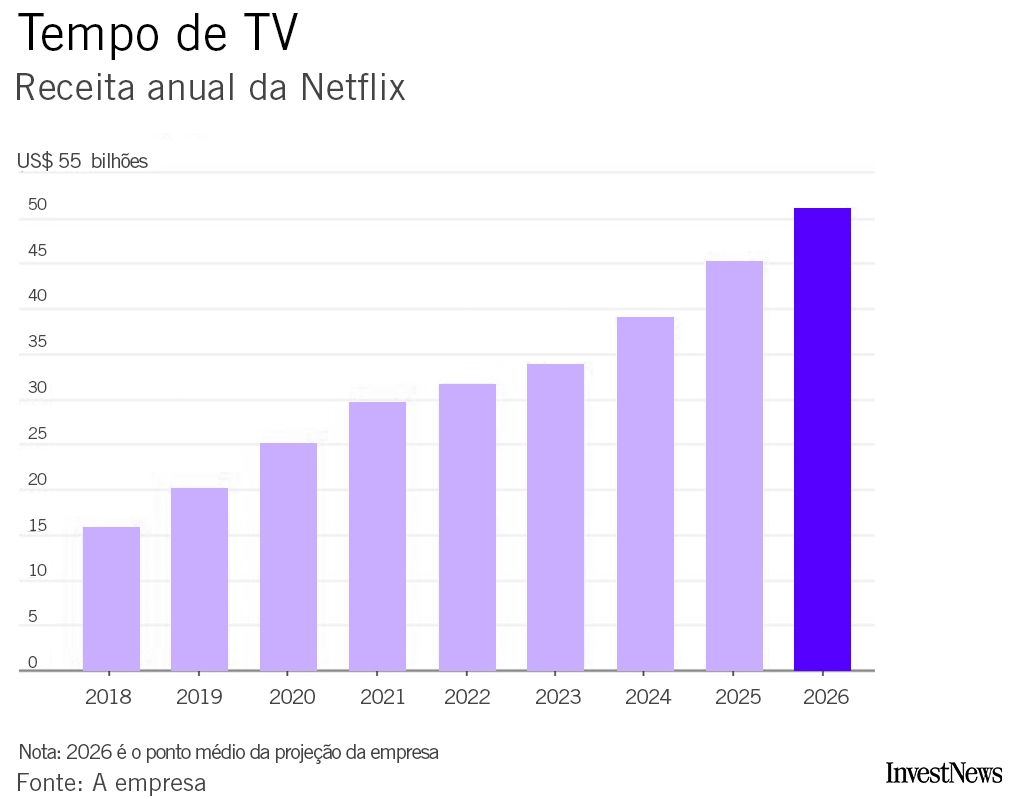

Enquanto isso, a Netflix mostra que seu negócio principal continua forte, mas também pressionado pelo tamanho e pela escala. A empresa aumentou a receita em 16% no ano passado, mas projeta crescimento de apenas 13% neste ano, no ponto médio da estimativa divulgada na terça-feira. E impulsionar esse crescimento não está ficando mais barato — especialmente agora que a Netflix busca atuar em áreas caras, como esportes ao vivo. A companhia projetou cerca de US$ 11 bilhões em fluxo de caixa livre para este ano, abaixo dos US$ 12,1 bilhões esperados por analistas, segundo estimativas da Visible Alpha.

Reduzir os gastos com conteúdo não parece ser uma opção, dada a voracidade da base global de assinantes da Netflix, que já ultrapassa 325 milhões. A empresa admitiu em sua carta aos acionistas divulgada na terça-feira que o engajamento caiu na segunda metade do ano passado devido ao menor volume de conteúdo licenciado de outras empresas.

A Netflix segue como líder incontestável do streaming, mas a concorrência continua se intensificando. A empresa de pesquisa de mercado Luminate estima que a fatia da Netflix no tempo de visualização de conteúdo original nos EUA caiu abaixo de 60% em 2025, um novo piso histórico.

A Netflix sempre tem a opção de aumentar preços para impulsionar o crescimento da receita. Mas fazê-lo agora, sob o escrutínio do acordo com a Warner, pode não ser prudente. “Se a Netflix quiser convencer os reguladores de que a transação não é anticompetitiva e é favorável aos consumidores, aumentar os preços do serviço pode acender sinais de alerta”, escreveu Laurent Yoon, do Bernstein, em relatório divulgado na semana passada.

E, caso a Netflix consiga concluir o acordo com a Warner, permanece a dúvida sobre como será o negócio quando a empresa, hoje um player puro de streaming, também se tornar uma distribuidora de cinema e produtora de TV para terceiros. A Netflix conquistou investidores ao longo da última década justamente por conseguir focar no streaming sem o peso de administrar um negócio de TV a cabo em declínio e lidar com um mercado cinematográfico volátil.

A Netflix tem um histórico muito forte de adaptação, evidenciado por seu passado não tão distante como empresa de DVDs enviados pelo correio. Mas seu futuro como um conglomerado de estúdios de Hollywood é um roteiro que os investidores ainda não compraram.

Escreva para Dan Gallagher em dan.gallagher@wsj.com

Traduzido do inglês por InvestNews