Diferente do Tesouro Selic, agora temos uma aplicação em que o investidor sabe no momento da compra qual é a taxa de remuneração e o valor a ser pago pelo Tesouro no dia do vencimento. É diferente do Tesouro Selic, que remunera a variação da taxa Selic e pode se manter até o momento do resgate, mas pode também ser alterada dependendo da decisão do Copom.

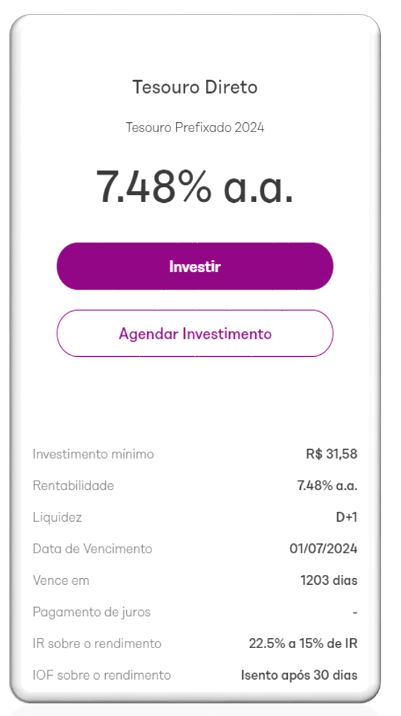

Na imagem abaixo, vemos a tela do momento em que vamos fazer a aplicação neste título. Repare que temos as seguintes informações:

Taxa: Ela varia diariamente e nesse dia em específico, estavam em 7,48% ao ano para o vencimento em 01/07/2024.

Liquidez: Como falamos na edição anterior, a liquidez é de “D+1” ou seja, você solicita o resgate em um dia útil e recebe na conta da corretora no próximo dia seguinte.

Data de Vencimento: conseguimos saber a data do vencimento e quantos dias faltam para essa data. Mas, por se tratar de um título do Tesouro, você tem a opção de resgatar antes dessa data desde que você saiba que receberá em sua conta o valor atual do seu investimento (vamos falar mais disso nessa edição).

Impostos: Todos os títulos do Tesouro Direto têm incidência de impostos. O Imposto sobre Operações Financeiras (IOF) é cobrado sobre o lucro de maneira regressiva até o 30º dia de aplicação, por isso é interessante pensar em aplicações com prazo maior que 1 mês. E há o Imposto de Renda sobre o lucro, que incide conforme o tempo de aplicação:

• De 1 até 180 dias = 22,50% de IR sobre o lucro;

• De 181 até 360 dias = 20% de IR sobre o lucro;

• De 361 até 720 dias = 17,50% de IR sobre o lucro;

• De 721 em diante = 15% de IR sobre o lucro.

Logo, percebe-se que o próprio governo estimula os investidores a ficarem mais tempo em aplicações que tenham incidência de IR e o investidor não precisa se preocupar em recolher esse imposto já que os investimentos de renda fixa tem sua alíquota retida na fonte. Então, você já recebe em sua conta o valor líquido.

Só que, tão importante quanto saber sobre a tributação, é preciso conhecer um princípio básico sobre os títulos prefixados: quanto maior a taxa oferecida até o vencimento, menor o valor dele hoje. Essa taxa prefixada é usada como taxa de desconto do valor que você vai receber no vencimento. Por exemplo, se um amigo seu diz que precisa de um dinheiro emprestado e que pode te pagar exatamente daqui um ano o valor de R$ 1.000. Vamos supor que você tenha 2 opções: emprestar R$ 800 ou emprestar R$ 900:

•Se emprestarmos R$ 800 para recebermos R$ 1.000 daqui um ano, a nossa rentabilidade será de 25% ao ano;

•Se emprestarmos R$ 900 para recebermos R$ 1.000 daqui um ano, a nossa rentabilidade será de 11,11% ao ano;

Claro que exageramos um pouco no exemplo para fins didáticos, mas agora imagine que seu amigo seria o Tesouro Direto. Viu como uma taxa de 25% na sua LTN significa que você recebe o mesmo valor no vencimento de uma LTN de 11,11%, mas que a diferença está em quanto você vai emprestar hoje?

É dessa forma que os títulos prefixados funcionam. A LTN sempre vai ter um valor a ser pago para o investidor em seu vencimento de R$ 1.000 por cada 1 unidade, lembrando que no Tesouro Direto você pode comprar frações de uma unidade e você receberá o proporcional. Exemplo: Comprou 0,20 unidade? No vencimento você recebe 0,20*R$ 1.000 = R$ 200 desconsiderando a tributação sobre o lucro.

Mas por que as taxas podem variar? Essa é uma pergunta muito frequente e a resposta é: o Tesouro pega esses valores de taxas que estão sendo negociadas no mercado financeiro, que se alteram quando temos algum sinal instabilidade em nosso país, seja na economia, política ou outro cenário que vá impactar as finanças do país.

Com isso, os grandes investidores do mercado financeiro começam a exigir uma taxa maior de títulos prefixados, então como no exemplo ali de cima, se a taxa sobe para 25%, o valor aplicado cai para R$ 800. Por outro lado, se temos notícias boas sobre nosso país, essas taxas podem cair, e como observamos, se as taxas caem então teremos títulos prefixados com o valor aplicado maior, como nos R$ 900 do exemplo. Basta lembrar que as taxas e valores do títulos tem uma relação inversamente proporcional.

Essa variação nas taxas podem afetar negativamente ou positivamente antes da data de vencimento da sua aplicação prefixada mas lembre-se que no dia do vencimento, você recebe os R$ 1.000 independente da quais eram as taxas dos dias anteriores ao vencimento.

Tá, mas não é arriscado?

Se você pensa em resgatar antes do vencimento, sim. Não temos como acertar com 100% de precisão se as taxas vão subir ou cair. Mas se você achou uma taxa prefixada interessante em uma LTN e não pretende se desfazer do título, basta leva-la até o vencimento.

Mas como saber se a taxa é, de fato, interessante? Antes de responder, vou traduzir o que efeito Fisher nos ensina: A taxa prefixada tende a ser igual à inflação acrescida uma taxa de juros reais. Os juros reais são uma taxa de juros exigida acima da inflação, caso contrário nossos investimentos não nos deixariam mais ricos e sim com o mesmo poder de compra da data da aplicação.

Quando vemos uma taxa prefixada hoje, significa que essa é a expectativa do mercado desses 2 fatores hoje para até o vencimento do título. Mas expectativas boas ou ruins sobre o Brasil fazem as taxas variarem, certo? É por esse motivo que na maioria das vezes, em cenários de queda de taxa de juros, os títulos prefixados se valorizam enquanto que em cenários de alta dos juros, na maioria das vezes eles se desvalorizam.

Qual o papel da taxa Selic?

A taxa Selic Meta é a famosa taxa básica de juros do Brasil. Ela funciona como balizadora de outras formas de remuneração como empréstimos habitacionais, a poupança que paga 70% da taxa Selic Meta + Taxa Referencial (TR), o Tesouro Selic, e também serve como taxa livre de risco, influenciando o valor de ações e opções na Bolsa entre outros instrumentos, por isso consideramos essa taxa como o custo da nossa moeda. Se ela fica muito alta, a economia esfria e se ela fica muito baixa, a economia aquece.

O responsável pela manutenção dessa taxa é o Copom (Comitê de Política Monetária), que se reúne a cada 45 dias, totalizando 8 reuniões no ano para decidir se a taxa Selic se altera ou não com base em alguns critérios:

Os integrantes do Copom são os seguinte profissionais do Banco Central:

•Presidente;

•Diretor de Administração;

•Diretoria de Política Econômica;

•Diretor de Assuntos Internacionais e de Gestão de Riscos Corporativos;

•Diretoria de Fiscalização;

•Diretor de Organização do Sistema Financeiro e Controle de Operações do Crédito Rural

Fonte: https://www.bcb.gov.br/controleinflacao/copom

Precisamos observar o cenário

Em 2021 temos visto a inflação crescer

muito por conta de alguns fatores como a alta do dólar, que faz os produtos do

varejo subirem, a economia parada durante a pandemia aliada ao gasto do auxílio

emergencial e o curioso caso da taxa

de juro real negativa

atual.

Lembra que falamos que a taxa de juro real é o quanto se paga acima da inflação? Em alguns países europeus e asiáticos, a confiança na gestão do governo é tão grande que os investidores preferem comprar esses títulos mesmo que no vencimento eles recebam uma rentabilidade negativa em vez de correr riscos e perdas maiores.

Normalmente, esses países são conhecidos pela ótima forma com a qual o governo controla seus gastos e mantém a economia como no Japão, Alemanha e Suíça.

Mas aqui no Brasil, ao retirarmos os 5,2% ao ano de inflação ao ano do rendimento da nossa taxa Selic de 2,75% ao ano, ficamos com juros reais negativos como em países citados anteriormente, mas o risco de se aplicar no Brasil é muito maior do que na Alemanha para os investidores estrangeiros, então, temos um certo consenso de que a taxa Selic a 2,75% ao ano ainda não condiz com o risco. Para que os investidores retornem pra cá, precisamos aumentar a nossa taxa Selic.

*Eduardo Perez é analista de investimentos da Easynvest

Gostou do conteúdo? Esse foi o segundo de uma série de informativos sobre a renda fixa onde vamos evoluir sobre o assunto. Se você gostou mas ficou com alguma dúvida sobre renda fixa, manda pra gente no e-mail eduardo.perez@easynvest.com.br. Vamos escolher as perguntas mais recorrentes e trazer as respostas.