O boom das commodities da pior maneira

Quando o mundo esperava uma recuperação das economias no final da primeira onda de Covid, muito se falava sobre como o Brasil poderia se beneficiar de um boom nos preços de commodities já que nosso país é forte em exportações desses produtos cotados em dólar.

A desaceleração da recuperação da China e EUA indicavam que esse processo poderia demorar mais do que esperado mas a invasão da Ucrânia e as sanções impostas sobre a Rússia podem acelerar a alta das commodities em momento de inflação alta na Europa.

Esse evento tem potencial de afetar positivamente nossa bolsa já que empresas como Petrobrás, Vale, Klabin, JBS entre outras tem peso relevante no índice Bovespa, inclusive chamando a atenção de investidores internacionais já que elas poderiam oferecer proteção da alta das commodities mas os impactos desse desequilíbrio entre oferta e demanda global tem o lado negativo.

A Rússia é a segunda maior exportadora de petróleo e derivados do mundo, com cerca atrás apenas da Arábia Saudita e a terceira maior produtora de petróleo com cerca de 11% da produção global. Cerca de 60% das exportações de petróleo da Rússia vai para a Europa sendo que a União Europeia importa da Rússia 34% do total de petróleo. O gás natural também tem peso importante com 40% da demanda pelo produto da Europa sendo coberta pela Rússia.

Essas 2 commodities tem extrema importância para a Europa já que o consumo de 41% da energia da União Europeia vem de produtos derivados do petróleo enquanto o gás natural fornece 21% da energia. Então o desequilíbrio entre oferta e demanda de petróleo e gás pode gerar pressão inflacionária global.

Como uma mudança na matriz energética de um continente não acontece no curto prazo, a cada dia que os fatores de risco continuam aparecendo, maiores são as chances do próprio continente europeu sofrer mais da combinação de inflação da pandemia somada com inflação do choque inflacionário resultado do conflito no leste europeu.

E no Brasil?

A preocupação agora é como a alta do petróleo pode impactar nossa inflação. O petróleo passou de US$ 76 em dezembro de 2021 para US$ 113 na segunda semana dos conflitos no leste europeu e causou uma defasagem de 25% no preço do diesel e gasolina da Petrobrás que deve acabar repassando parte dessa alta ao consumidor.

Como vimos durante todo o período de pandemia, quando os combustíveis ficam mais caros, todos os bens, produtos e serviços tendem a encarecer também pois de uma forma ou de outra também dependem de fretes, deslocamentos, envios e entregas feitas por algum meio de transporte abastecido com combustível.

E como também vimos durante a pandemia, quando a inflação persiste por mais tempo, maior é a necessidade de juros mais altos e por mais tempo.

Expectativas para a Selic e inflação

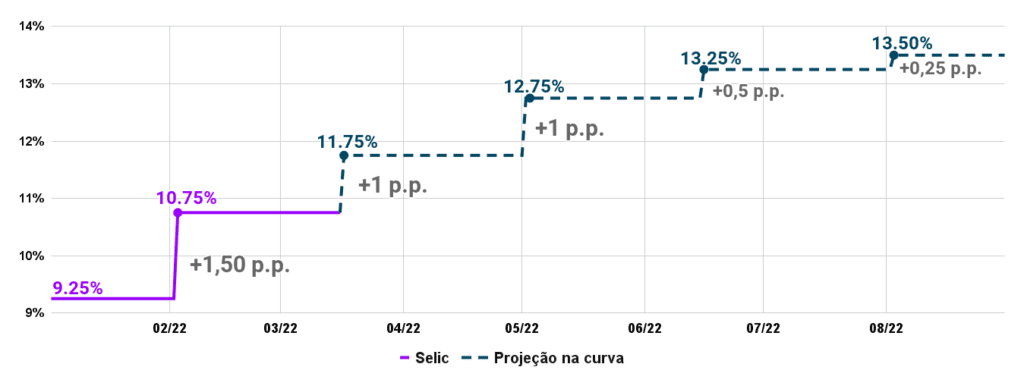

As expectativas para a Selic estão sofrendo reajustes diários mas o mercado entende que crescem as chances do Copom precisar trazer a Selic a patamares mais altos e por mais tempo.

O mercado precifica na curva aumentos mais leves com 1 ponto percentual a partir da reunião de março e desacelerando as altas até chegarmos em uma Selic em 13,50%.

Os números nos dão um guia para o que é esperado pelo mercado mas vale a pena lembrar que o próprio mercado tem apresentado bastante volatilidade e vem constantemente atualizando as contas fazendo com que as projeções de hoje não necessariamente permaneçam constantes nos próximos dias.

Olhando agora o comportamento do IPCA, o mercado tem expectativa de alta de 0,55% em fevereiro. O resultado ainda é elevado considerando a Selic no estágio atual mas o acumulado em 12 meses passaria de 10,38% em janeiro para 10,04% em fevereiro.

Outro índice de preços para ficarmos atentos é o IGP-M que continua em desaceleração. O índice teve crescimento de 1,83% em fevereiro após a alta de 1,82% de janeiro se mantém elevado mas também dá sinais de desaceleração quando comparamos com o pico de 37,06% no acumulado em 12 meses de junho/21 contra 16,12% de fevereiro/22. Foi justamente esse índice que começou a dar sinais do aumento da inflação importada via commodities dolarizadas.

Curva de Juros

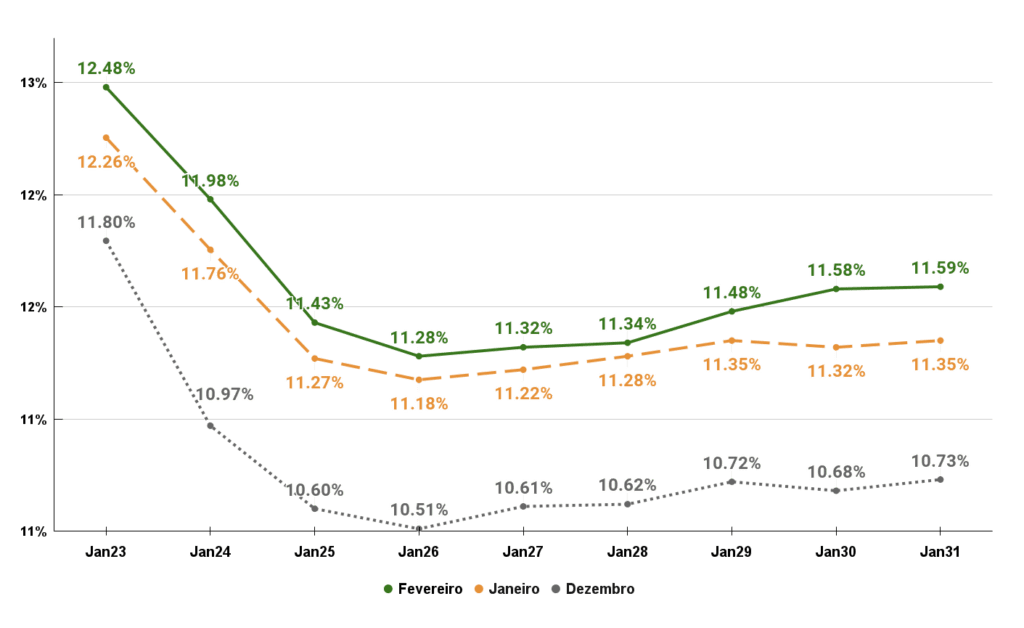

A curva em fevereiro continuou invertida no curto prazo e apresentando altas nas taxas em todos os vencimentos na comparação com janeiro. Isso representa uma maior percepção de risco pelo mercado em relação ao nosso cenário atual e em especial na última semana de fevereiro começou o movimento de aversão ao risco influenciado pelo medo da possível inflação global resultante da invasão da Ucrânia e sanções da Rússia.

O movimento continuou na primeira semana de março em todos os vencimento com aumento de 12,48% para 12,96% para o contrato de curto prazo (Jan/23) por exemplo e se estendendo por toda a curva mas com força relativamente menor para os vencimentos de longo prazo. Caso haja evidências de aceleração da inflação nacional e internacional, nossa curva pode continuar sentindo essa pressão.

Enquanto isso, as apostas de investidores sobre a decisão do Fed sobre os juros nos EUA aumentam e agora formam um consenso de o Banco Central norte americano vai subir a taxa de juros para 0,25%/0,50% ao invés de 0%/0,25% como era esperado anteriormente.

Caso o Fed aumente os juros no ritmo esperado pelo mercado na primeira semana de março, os EUA poderiam encerrar o ano com juros de 1,50%/1,75% após 6 altas em 8 reuniões.

Os prazos de renda fixa para março

Vencimentos de 1 a 2 anos: Os vencimentos mais curtos ficam mais expostos à taxa Selic e suas variações. Os pós fixados continuam a se beneficiar da alta dos juros que devem entrar no ciclo de baixa a partir do segundo semestre do ano.

Vencimentos acima de 2 anos: Como a curva de juros segue invertida, o investidor encontra taxas maiores conforme o prazo se alonga para vencimentos a partir de 2027. Esses títulos mais longos tem mais ligação com os juros futuros negociados no mercado e interpretações da política monetária atual do que apenas da taxa Selic.

As formas de remuneração da renda fixa para março

Quando falamos sobre as formas de remuneração, acabamos mencionando o que faz mais sentido no momento atual mas não conseguimos de forma generalizada indicar qual seria uma taxa exata que “valesse a pena”. Isso leva em conta muitos fatores como informações sobre o emissor do título, qualidade do crédito, entre outras.

Pós Fixados: Mesmo com a atualização da projeção de mercado da Selic acima de 13%, eventualmente o Banco Central deverá reduzir essa taxa após o controle da inflação como forma de sair da zona contracionista. Alguns economistas acreditam que o ideal seria a Selic perto de 7% então o investidor precisa ter em mente que não necessariamente terá um retorno de 13% ao ano até o vencimento dependendo do prazo do título pós fixado.

Indexados à inflação: Continua o destaque para a taxa de juros reais oferecidos. O investidor pode escolher tanto títulos mais curtos para serem levados até o vencimento caso haja um novo pico de inflação no curto prazo, como pode escolher também títulos mais longos que tem a possibilidade maior de se beneficiarem da marcação a mercado ou proteger contra a inflação no vencimento.

Prefixados: Os títulos prefixados de curto prazo sofreram com o aumento dos juros de curto prazo e agora oferecem taxas acima de 12%. Caso o investidor esteja planejando fazer aportes mensais, o Tesouro Prefixado tem sido negociado com taxas interessantes porém é imprescindível que esteja ciente que nos próximos meses poderá ocorrer a desvalorização do título por momentos de estresse no mercado. Para os investidor com objetivo e perfil alinhados com um investimento prefixado, já atualizamos nossa recomendação do Tesouro Pré 2024 para o Tesouro Pré 2025, disponível nas recomendações de renda fixa do InvestNews aqui com os detalhes da recomendação.

*Eduardo Perez é analista da NuInvest. Este conteúdo é de inteira responsabilidade do autor e não do InvestNews.

Veja também:

- COE: o que é o Certificado de Operações Estruturadas?