O ritmo no corte do juro nos Estados Unidos e a postura do Federal Reserve (FED) para tal vem ditando o rumo dos mercados e segue no radar de analistas a gestores de grandes fortunas. Apesar de o cenário macroeconômico dos EUA afetar de certa forma a curva de juros brasileira, não é isso que vem sendo visto no ambiente doméstico, segundo Bruno Serra, portfolio manager do Itaú Asset e ex-diretor do Banco Central.

Em evento capitaneado pelo BTG, Serra observou que o atual ambiente econômico do Brasil não está fácil de explicar.

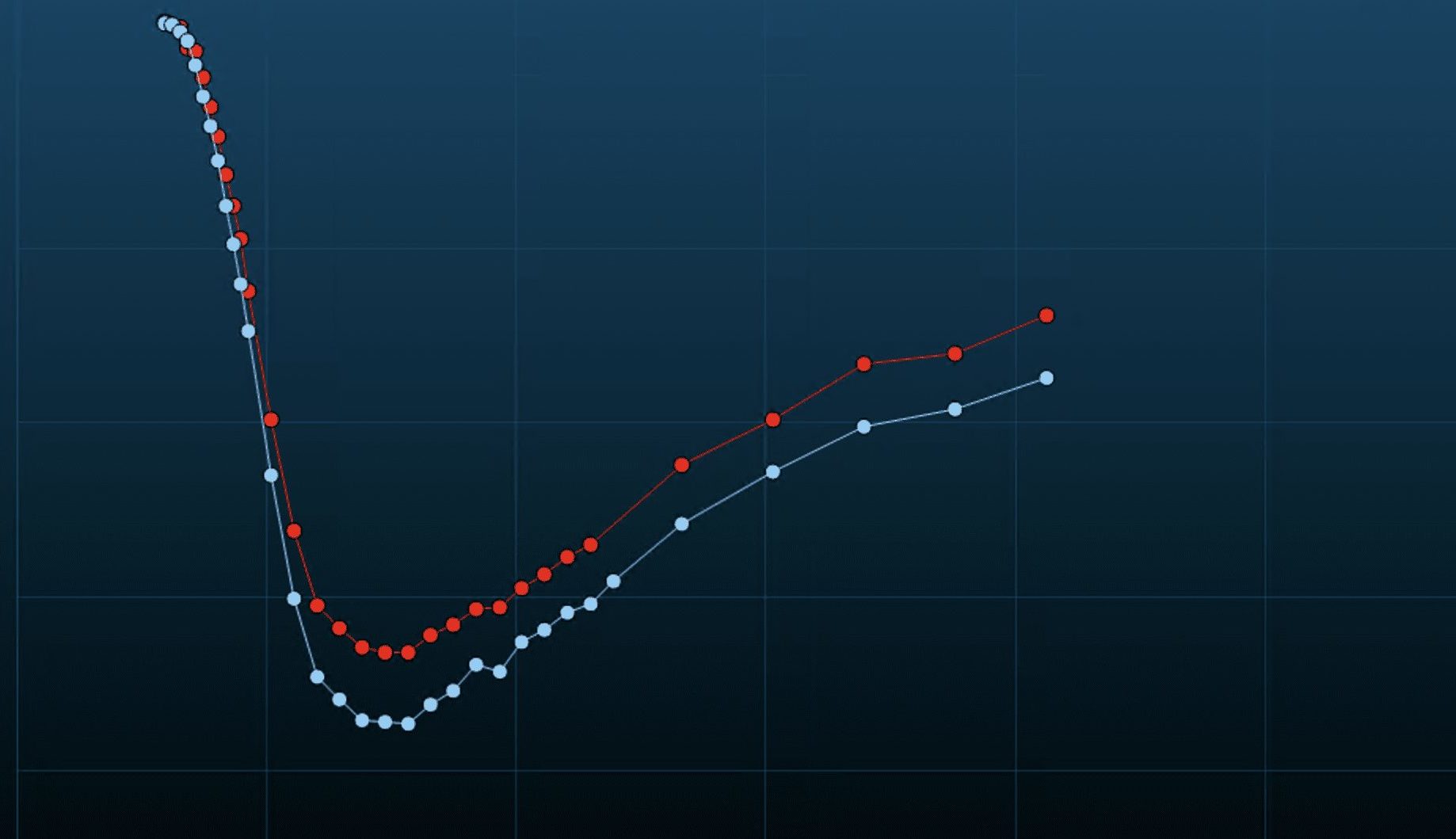

“A curva [ de juros] brasileira está menos volátil do que a americana, o que é bom demais para ser verdade”. Com isso, o executivo disse estar mais otimista com o real, mesmo que o diferencial de juros (spread) atual jogue contra a moeda brasileira.

Isso porque o juro americano ainda está em patamares elevados e é preciso que o FED sinalize qual profundidade e quantos cortes na taxa devem ser feitos nas reuniões que estão por vir em 2024. Quanto maior o corte, menor o gap de juros entre os países, o que beneficia o real.

Atualmente, a Selic está em 11,25% ao ano, com as últimas projeções do Boletim Focus apontando que encerre 2024 em 9%. Já os Fed Funds continuam a um intervalo entre 5,25% e 5,5%, com possibilidade de cortes de até 75 pontos base até o fim deste ano, segundo projeções do Fed.

O olhar do Fed e do BC

Discutidas as diferenças entre a comunicação do FED e do Banco Central brasileiro, Tiago Berriel, sócio e estrategista-chefe da Asset do BTG, apontou que banco americano está tentando entregar uma mensagem independente dos dados, enquanto o brasileiro aponta que não vê dados que justifiquem uma maior aceleração na queda dos juros. “E por isso estamos vendo uma menor volatilidade nas curvas após dados de inflação e das reuniões do Copom”, afirmou.

Na terça-feira (13), as treasuries americanas (títulos do Tesouro) dispararam após o mercado receber com pessimismo o dado de inflação ao consumidor (CPI, na sigla em inglês) do país referente a janeiro, que veio acima do esperado. O papel de 10 anos, referência para precificação de ativos globais, chegou a subir 11 pontos-base, para 4,28% ao ano.

Segundo Berriel, apesar de os dados do CPI de janeiro assustarem, é preciso olhar com cuidado estes números, uma vez que de forma mais ampla, ninguém imaginaria que seria visto um processo de desinflação tão rápido e profundo com um baixo custo da atividade.

“Um ponto adicional que o FED estaria errando é que, por vezes, ele olha muito para alguns dados (como atividade) em detrimento a outros, o que gera volatilidade adicional”, reitera.

Ainda assim, Serra, do Itaú, aponta que o FED tem todas as cartas na mão e que acredita que em meados de junho Jerome Powell tende a se pronunciar sobre um ajuste nos cortes, apesar de o mercado precificar em 20% a probabilidade de o FED não avançar durante esse período.

Já quanto ao movimento da queda da Selic no Brasil, o executivo apontou que quanto mais conservador o Banco Central for, mais vai colher os frutos de uma inflação benevolente.

“O cenário está bem para uma Selic a 9,5%. Tem espaço para ser mais baixa, mas acredito que o BC vai melhor se for conservador e deixar o cenário evoluir antes de sinalizar qual será seu próximo movimento”.

Já Bruno Funchal, CEO do Bradesco Asset Management, diz estar mais otimista com uma projeção de 8,5% para a Selic ao fim deste ano.