A resposta, segundo ele, ainda tem vazios. De acordo com um levantamento divulgado pela Agência Nacional de Saúde Suplementar (ANS), nesta terça-feira (28), apenas nove operadoras aderiram ao termo de compromisso proposto da agência, ou seja, 07% do total. Até fevereiro de 2020, existiam 1212 operadoras de saúde com registro ativo no Brasil.

O termo proposto pela ANS pretendia proporcionar um equilíbrio para operadoras, beneficiários e prestadores de serviço no meio a crise causada pela pandemia. Atualmente o universo de operadoras de saúde brasileiras acumula um fundo de cerca de R$ 15 bilhões. Para poder ter acesso a este valor, elas precisavam assinar o termo até dia 24 de abril, cumprindo algumas condições:

- manter em dia o pagamento dos profissionais e estabelecimentos de saúde

- renegociar os contratos com consumidores que tenham planos individuais, familiares, coletivos por adesão ou coletivos empresariais de até 29 vidas

- E, mesmo com inadimplência manter os planos de saúde ativos até 30 de junho de 2020.

Ainda na sexta-feira (24), a Federação Nacional de Saúde Suplementar (FenaSaúde), que representa 16 dos maiores grupos de seguro e planos de assistência privados, manifestou em nota oficial que as operadoras associadas não concordavam com o termo da ANS. O motivo era que as contrapartidas exigidas pela ANS para acessar as reservas eram inviáveis, em tempos em que é necessário garantir a solvência econômica. A Associação Brasileira de Planos de Saúde (Abramge), que reúne 136 operadoras a nível nacional, recomendou por meio de um comunicado, que alertava os ônus e bônus de aderir ao termo, que cada operadora fizesse a decisão individual mais conveniente.

Para Falcão, do Idec, a negativa das operadoras em assinar o termo causa indignação, deixando os consumidores desamparados. “O próprio termo não resolvia todos os problemas dos consumidores de planos de saúde. Não se pode concluir que a pandemia da Covid-19 resultará em aumento de gastos para as operadoras”, destaca o especialista. Para o advogado, as contrapartidas propostas pela ANS apenas se concentravam em dois pontos: inadimplência e reajustes, o que não é suficiente em comparação às medidas tomadas por outros setores da sociedade. “A adesão representaria uma importante medida de solidariedade neste momento em que vários setores da economia já fazem sacrifícios”, critica.

Queixas durante a quarentena

De acordo com a ANS, o fato de muitas operadoras não aderirem ao termo significa que elas têm uma boa liquidez financeira para se manter na crise, porque não precisam do fundo. Contudo, a reguladora recomendou que elas não economizem esforços para manter ativos os contratos de todos os consumidores durante a crise.

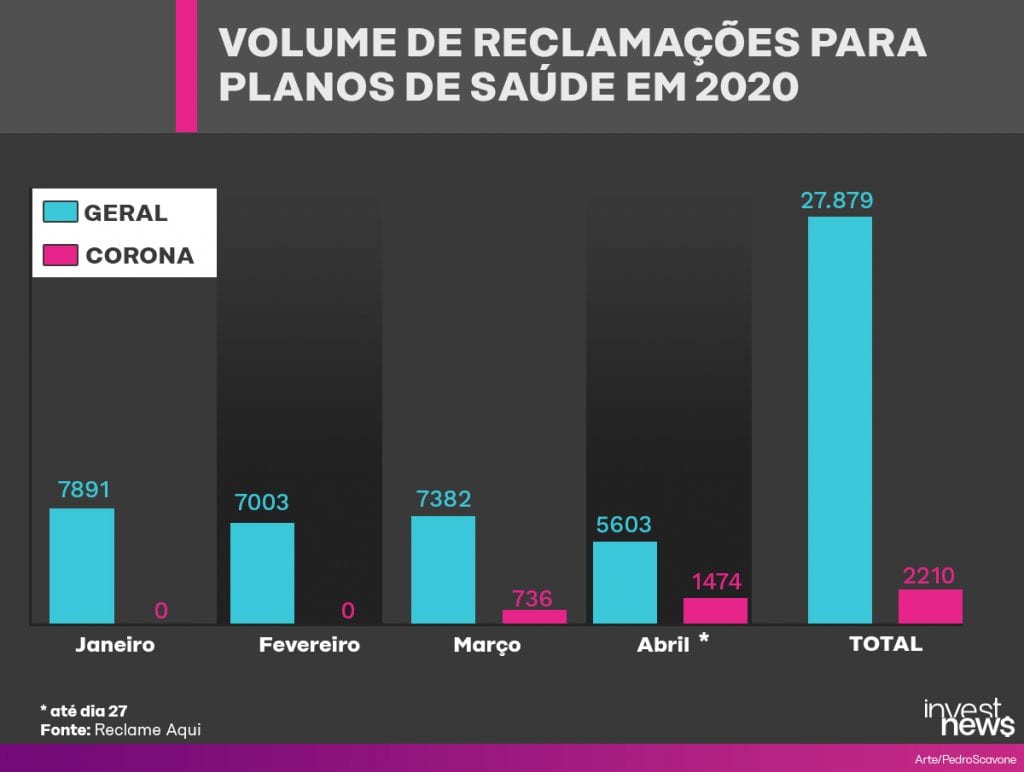

Um levantamento do Reclame Aqui, com exclusividade para o InvestNews, aponta que o número de queixas dos consumidores sobre os planos de saúde foi de 14.894 no período de janeiro a fevereiro de 2020. Quando a pandemia começou, nos meses de março e abril, o volume total de reclamações subiu para 15.195. Deste total, 2210 queixas eram relacionadas exclusivamente ao coronavírus. Os dados apurados foram considerados até o dia 27 de abril.

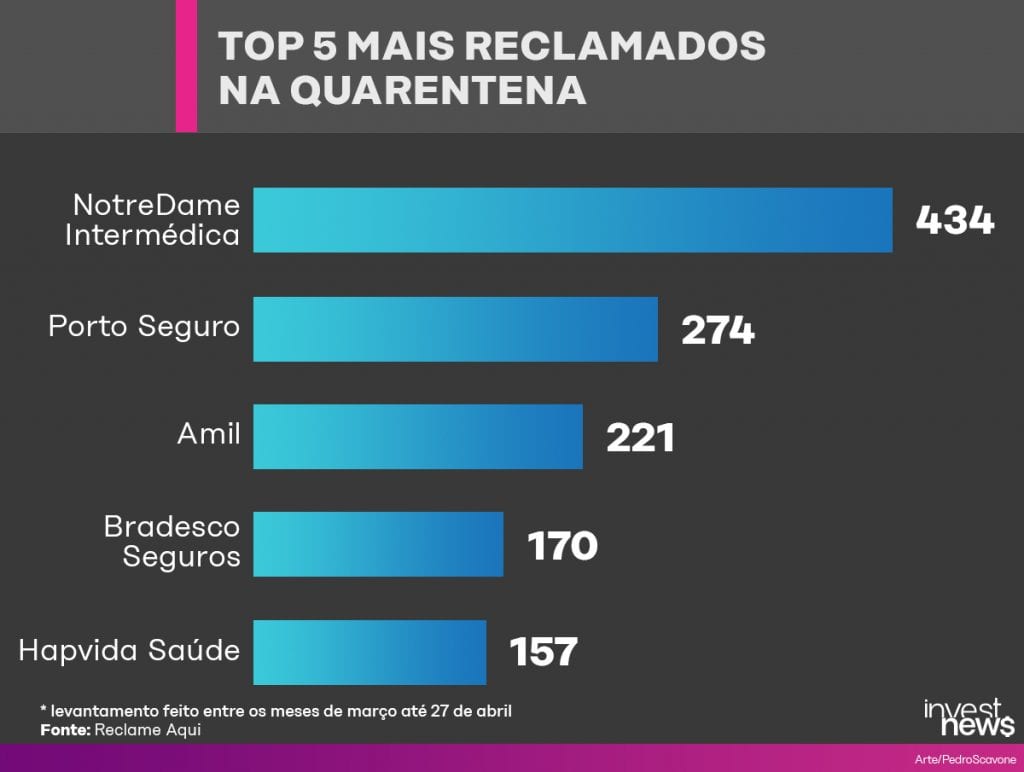

Ainda, segundo o Reclame Aqui, as cinco operadoras com mais reclamações durante a pandemia são: Notre Dame Intermédica, Porto Seguro, Amil, Bradesco Seguros e Hapvida.

Casos de inadimplência

Uma das principais ameaças para o consumidor durante a pandemia é ter seu plano de saúde suspenso por inadimplência, tendo que recorrer ao SUS ou ficando desamparado. Marcos Patullo, advogado especializado em direito da saúde e sócio do Vilhena Silva Advogados, explica que a inadimplência se aplica de formas diferentes para cada tipo de plano.

- Planos Individuais e familiares: tem seu reajuste regulado diretamente pela ANS e só podem ser cancelados em casos de inadimplência ou fraude. Contudo, para isso ocorrer, é necessário que a operadora comunique ao consumidor até o quinquagésimo (50°) dia de inadimplência, dando a este a oportunidade de fazer o pagamento da dívida.

- Planos coletivos: inclui as pessoas que trabalham e recebem um plano da empresa, ou aqueles que aderem a um órgão de classe (sindicatos e associações) conhecidos como planos de adesão. E empreendedores ou autônomos que decidem aderir a um plano por meio das suas empresas, considerando até 29 vidas. Estes planos são regulados diretamente pelas operadoras. É dizer que em caso de inadimplência são estas se decidem renegociar ou suspender. Como o corte dos serviços não precisa de autorização da ANS, este pode ser imediato.

Patullo explica que nos últimos anos, a maioria das operadoras optaram por vender planos coletivos no lugar de individuais. Ele aponta que esse movimento do mercado ocorre por duas razões: os reajustes dos planos coletivos sempre são mais elevados, gerando mais lucro para as operadoras e as estas ficam mais à vontade ao lidar com a inadimplência de forma direta, sem interferência da ANS.

Muitas famílias brasileiras também recorrem a este tipo de plano, por ser de mais fácil adesão e baixo custo, apesar dos reajustes. “Tem pessoas com CNPJ aberto que colocam toda a família como dependentes neste plano coletivo. Isso porque a maioria das operadoras não vende mais planos individuais, preferindo ofertar planos de contratação coletiva”, diz.

A Intermédica, por exemplo, seria um dos casos das operadoras que ofertam apenas planos coletivos ou por adesão. Raras exceções como Hapvida, Unimed, entre outros, ainda trabalham com planos familiares ou individuais, porém representam a minoria.

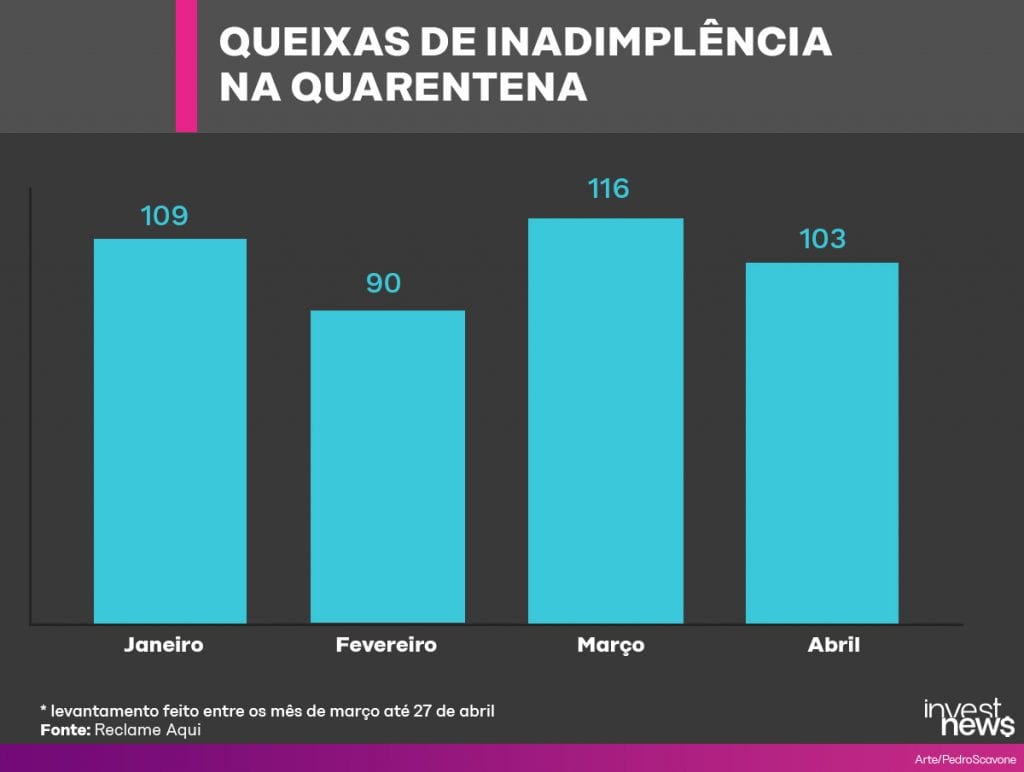

Ao aderir a planos coletivos, os consumidores ficam desprotegidos e à mercê das normas de cada operadora, que podem interromper o plano por inadimplência, quando acharem necessário ou reajustar os valores como eles quiserem. Segundo o Reclame Aqui, as reclamações por inadimplência durante a pandemia foram 219 até o momento.

Como apenas nove operadoras aderiram ao termo de compromisso da ANS, somente os clientes destas poderão ter seus planos garantidos, mesmo com inadimplência até 30 de junho. De acordo com Vera Valente, diretora executiva da FenaSaúde, nada muda em relação às regras para inadimplentes. “Planos individuais e familiares serão suspensos após 60 dias de atraso, os coletivos e empresariais serão renegociados por cada operadora com cada contratante”, aponta.

O que dizem as operadoras

O InvestNews entrou em contato com algumas operadoras, entre estas as mais reclamadas, para saber como vão proceder sobre os inadimplentes. Até o momento, a Amil e a Bradesco Saúde responderam que devem seguir o posicionamento da FenaSaúde, estabelecido na Lei N° 9.656 (Plano de Saúde). Já a Hapvida respondeu em comunicado ao mercado que conta com uma transição de cobertura simples para planos hospitalares com preços menores, para auxiliar os clientes durante a crise.

Para o Idec, todas as operadoras deveriam negociar com o consumidor, não cobrar preços abusivos e manter o atendimento durante a pandemia, mesmo para os inadimplentes. “Não existe mais uma segurança que a ANS vai cobrar algo das operadoras, se o consumidor ter o atendimento suspenso ficará sem refúgio tendo que recorrer ao judiciário”, conclui o instituto.

O que fazer se não puder pagar

De acordo com Patullo, o fundo constituído pelas operadoras e o termo da ANS facilitariam a situação dos inadimplentes em tempos onde a maioria das pessoas e empreendedores tiveram a renda prejudicada. Contudo, como não existe uma garantia, o advogado recomenda ao consumidor entrar imediatamente em contato com a sua operadora para renegociar sua dívida. “Faça isso o mais rápido possível ou peça para ir para um plano com valor menor”, aconselha.

Porém, se a sua operadora não contribuir, o especialista afirma que é possível recorrer à justiça, especialmente considerando que a pandemia deixou muitas pessoas sem ter como pagar. Esta seria uma alternativa para renegociar sua dívida e manter seu plano de forma mais efetiva. “O consumidor pode procurar um advogado, ou caso não tenha recursos, optar por um juizado especial ou a defensoria alegando pobreza”, explica.

O aumento da inadimplência, de acordo com Patullo, pode implicar uma superlotação do SUS, ou que os consumidores fiquem desprotegidos e sem planos durante a pandemia. “Como muitas operadoras não aderiram ao termo da ANS, a reguladora deveria oferecer outra forma de negociação para ajudar os inadimplentes”, defende.

No entanto, Patullo enxerga em instituições como o núcleo do consumidor do Ministério Público, o Idec e os Procons, uma alternativa de luta coletiva para proteger os consumidores durante a pandemia. A missão já teria sido aceita pelo Idec, que afirmou que além de oficiar a ANS já procurou órgãos públicos para auxiliar os inadimplentes e monitorar preços abusivos. “Estamos em contato com promotorias de defesa do consumidor e da saúde”, afirma Falcão.

Problemas durante a pandemia

A professora Beatriz Brandão (37) e o marido João Marcelo (39), que durante um ano pagaram um plano ambulatório para Amil, desembolsando R$ 4.847,48, com a promessa de não ter que passar novamente pelo período de carência. “Meu esposo e eu tínhamos um plano hospitalar completo com a Amil há muitos anos. Há exatamente 1 ano, decidimos ir morar no Canadá para eu fazer meu pós-doutorado, e tentamos cancelar nosso plano. Ligamos para a Amil e a atendente aconselhou não cancelarmos e sim fazer downgrade para um plano mais barato, para que quando voltássemos ao Brasil não precisássemos cumprir o período de carência”, conta.

O casal passou um ano morando no exterior e pagando o plano mais simples da Amil. Com a pandemia começando e as fronteiras se fechando, eles tiveram que retornar ao Brasil. Foi quando entraram em contato com a operadora para recuperar o plano hospitalar anterior. “Eles falaram que precisaríamos cumprir a carência novamente como qualquer cliente novo. Foi desesperador, fiz queixa com diversos órgãos nacionais e internacionais, até que procurei um advogado e entrei na Justiça e o juiz nos deu ganho de causa”, explica Beatriz.

Com o marido sofrendo crises de bronquite frequentes e que retornou ao Brasil em um voo lotado no dia 20 de março, o maior medo do casal era ficar com um plano muito ruim no meio a crise da Covid-19. Após ganhar na justiça, eles recuperaram o plano completo sem cumprir carência. Contudo, o casal ainda enfrenta um processo pelos danos morais sofridos com a operadora, com audiência marcada para julho. “Foi uma experiência muito estressante”. Com ajuda de uma advogada particular, eles resolveram o problema rapidamente.

A portabilidade do plano para uma versão mais cara ou mais barata sempre é problema recorrente do consumidor, segundo Falcão, do Idec. Antes mesmo da pandemia, era uma das reclamações principais.

Para Patullo, da Vilhena Advogados, as operadoras não podem impedir as pessoas de irem para planos com menos custo. Contudo, em situações similares, é importante analisar como a portabilidade para planos mais caros deve acontecer. Mas, em casos onde a própria operadora recomenda o processo, como o citado acima, a prática pode ser considerada abusiva.

Outro problema recorrente é o tipo de atendimento que os consumidores têm direito durante a pandemia. Com procedimentos ou cirurgias considerados eletivos (não emergenciais), há consultas que podem esperar um tempo. Segundo a ANS, as operadoras teriam até 31 de maio a autonomia para adiar alguns procedimentos ou internações que não estejam relacionadas a Covid-19. Contudo, Falcão esclarece que situações emergenciais ou tratamentos recorrentes como quimioterapia não se encaixam nesta norma.

“É importante destacar que procedimentos eletivos não podem ser negados. Porém, se não fossem emergência podem ser remarcados seguindo os novos prazos da ANS”, esclarece Falcão. Outra questão que não pode ser negada pelo plano é o teste de Covid-19. Após solicitado à operadora, tem até 3 dias para realizar o procedimento.

Falta de atendimento em hospitais

Vinicius Aparecido Mota (27), microempresário do setor de automação, sofreu um impasse recentemente relacionado aos atendimentos eletivos. Desde 2019, ele possui um plano coletivo enfermaria da Bradesco Saúde que tem duas tias como dependentes. Morador da cidade de Sertãozinho, no interior de São Paulo, no dia 8 de abril, durante a quarentena, sentiu os sintomas de dengue e foi procurar atendimento em um dos hospitais onde o plano oferecia cobertura. Mas teve o atendimento negado e foi orientado a ir até Ribeirão Preto, a cidade mais próxima, para ser atendido.

Em documento enviado a uma das dependentes do plano, a Bradesco Saúde esclarece que apenas dois hospitais atendem no município: Benelli Clínicas e a SerMed Saúde. Contudo, nenhum deu assistência a Vinicius. No mesmo dia, ele procurou a rede pública e realizou exames de forma particular e os testes apontaram que ele estava com chikungunya.

Preocupada, a família de Vinicius entrou em contato com o plano para entender se em uma cidade pequena o hospital pode se negar a fazer o atendimento. Em documento, a Bradesco Saúde comunicou que esta situação poderia ser por causa de uma reestruturação da Rede Referenciada, cabendo à operadora a decisão do atendimento. Contudo, Vinicius ainda teria direito a reembolso.

Em resposta ao InvestNews, a Bradesco Saúde afirmou que realizará um levantamento na região. Pelo telefone, alegou que o erro pode ser do hospital e não da operadora, aconselhando o consumidor a procurar sempre a Central de Relacionamento da operadora pelo telefone.

Conheça seus direitos na pandemia

Considerando que divergências podem acontecer, veja abaixo um levantamento com dados do Idec, do que pode e não pode durante a pandemia:

- Todo plano de saúde é obrigado a cobrir testes e tratamento do Covid-19 durante a pandemia. O teste do coronavírus está incluso no Rol de Cobertura Obrigatória, segundo a ANS, por meio da Resolução 453/2020. A operadora terá até 3 dias para fazer o teste. Caso não ocorrer, o consumidor deve informar a ANS.

- Não é necessário estar internado para realizar o teste, o pedido pode ser feito a nível ambulatorial. A operadora deve informar os locais para a realização do teste, ou caso feito fora da rede ainda há direito a reembolso.

- As operadoras são obrigadas a fornecer a medicação para tratamento de Covid-19 apenas em casos de internação hospitalar.

- Tem direito a internação, apenas pessoas com planos hospitalares, que incluam internação ou planos de obstetrícia. Os planos ambulatoriais não oferecem este direito.

- Até 31/5 as operadoras podem adiar a internação ou atendimento de alguns procedimentos considerados eletivos. Esta medida não inclui emergências, gravidez, doença crônica, tratamentos continuados, psiquiátricos, pós-operatórios e terapias de oncologia.

- Para internações por Covid-19, o prazo de carência máximo é de 24h, segundo entendimento do Poder Judiciário.

Onde reclamar

Em casos de problemas com o plano de saúde ou inadimplência, os especialistas recomendam primeiro procurar a sua operadora. Caso não ocorra solução, o consumidor pode registrar uma queixa no site da ANS (ans.gov.br).

Se o problema continuar sem solução, é possível registrar queixa também no Procon da sua cidade e na plataforma consumidor.gov.br. Caso o problema prevaleça, será necessário entrar com uma ação na Justiça.