Não parece natural. O país deles segue com uma inflação absurda – 85% em janeiro, pela leitura em 12 meses. O PIB caiu no ano passado (1,8% negativos lá contra 3,4 positivos aqui). O desemprego subiu, a pobreza aumentou… O que aconteceu, então?

Aconteceu que os argentinos passaram a ganhar mais em dólar. Os salários lá sobem todo mês, acompanhando mais ou menos a inflação – igual acontecia aqui antes do Plano Real.

Isso não é algo bom por si só, note bem. O normal numa economia em hiperinflação é que o dólar suba ainda mais do que os índices de preços, achatando paulatinamente os ganhos em moeda forte. Ou seja, viajar para o exterior não é algo trivial para quem vive num país em hiperinflação.

Mas está acontecendo algo diferente na Argentina. O dólar “blue”, o do mercado paralelo, que na prática é a cotação para pessoa física, parou de subir. Em 2024, a alta acumulada ficou em 3%. Só que a massa salarial na Argentina subiu 145%.

Ou seja: o poder de compra dos argentinos em dólar mais do que dobrou. Lá dentro da Argentina, isso não quer dizer grande coisa. Como os preços em pesos dobraram também, a vida segue basicamente a mesma. Mas quando um argentino sai de lá, leva um choque. Sente que tudo no exterior está pela metade do preço. E está mesmo.

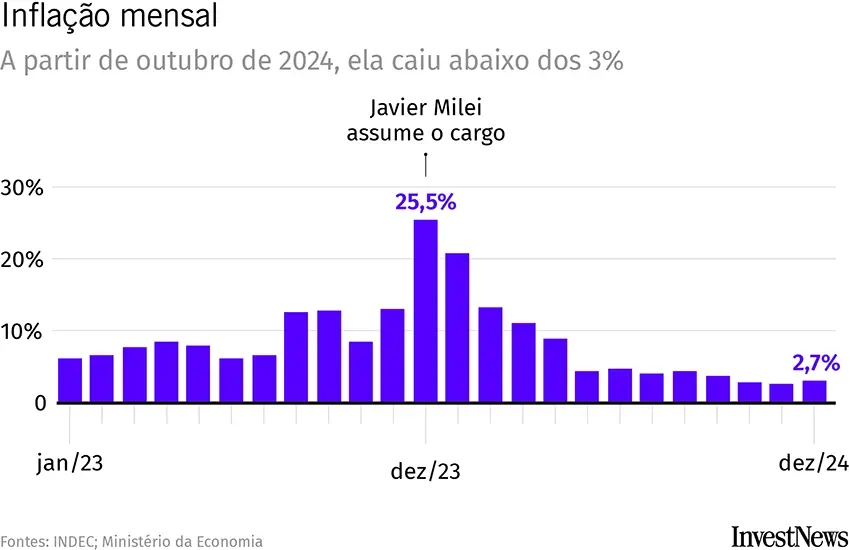

O que nos leva à pergunta: mas o que aconteceu? Aconteceu que a hiperinflação foi domada por lá. Os 85% em 12 meses somem diante do auge, quando ela bateu em 300%. Em termos mensais, mais fáceis de ler nesses casos, fica mais claro. O auge foi 25,5%, em dezembro de 2023, quando Milei assumiu. Um ano depois, ela tinha caído para 2,7%. Em janeiro de 2025 (data do dado mais recente, 2,2%).

Essa sufocada na inflação trouxe de volta alguma confiança no peso argentino. A moeda parou de desvalorizar-se ante o dólar, e deu-se o fenômeno que vimos ali em cima. Mas aí resta a pergunta mais importante: o que o governo Milei fez, afinal de contas? Para entender, precisamos examinar o caos em que a economia argentina tinha se metido antes.

A fantástica fábrica de pesos

Uma das causas fundamentais da inflação argentina foi a forma como sucessivos governos financiaram seus gastos. Em vez de equilibrar o orçamento (reduzindo despesas ou aumentando receitas), o Tesouro argentino recorria ao banco central deles (o BCRA) para cobrir seus déficits – quando o dinheiro dos impostos não bastava para fechar as contas (o que se dava de vez em sempre).

Esse financiamento usava duas ferramentas:

- Impressão desenfreada de dinheiro: o BCRA criava moeda para emprestar ao governo, comprando títulos do Tesouro com dinheiro novo. Isso é proibido no Brasil – e em qualquer país minimamente sério. Porque é veneno de rato, como diria Warren Buffett. Com mais dinheiro na praça sem um aumento na quantidade de produtos e serviços a se comprar com esse dinheiro, os preços sobem. Não há a quem apelar.

- Títulos “mágicos”: o BCRA emitia títulos próprios para esterilizar parte do excesso de moeda em circulação. Ou seja, o governo gastava os pesos emitidos (em salários, subsídios, investimentos), mas o BCRA depois absorvia parte desses pesos de volta, vendendo títulos aos bancos e pagando juros. Isso evitava uma alta de preços ainda mais explosiva no curto-prazo, mas criava outra bomba-relógio: uma dívida gigantesca do BC argentino, com juros cada vez maiores. Tudo a ser pago com dinheiro novo.

Isso também não existe em sistemas sérios. Quem emite títulos públicos é sempre o governo, que se responsabiliza pelo pagamento – que pode ser com o dinheiro dos impostos ou rolando a dívida. Mas esses títulos de banco central eram pagos com a “impressora” do banco central. Conforme isso acontecia, entrava mais moeda em circulação, retroalimentando as altas nos preços. Veneno de rato ao quadrado, como diria Charlie Munger.

A reforma

O governo Milei cortou esse círculo vicioso pela raiz. Em três frentes:

- Primeiro, proibiu o Banco Central da República Argentina de financiar o Tesouro da República Argentina. Acabaram as comprar de títulos públicos com dinheiro novo.

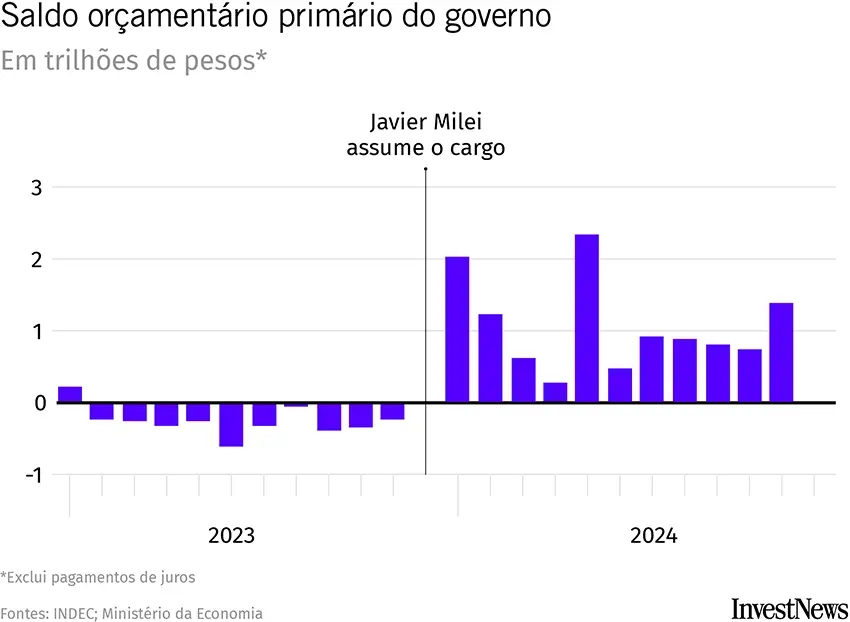

- Mas e agora? Como o governo pagaria as próprias contas? Economizando. Fazendo superávit. Em 2023, o déficit primário da Argentina foi de 2,9% do PIB. Foi o tanto que eles gastaram a mais do que arrecadaram, sem contar as despesas com os juros da dívida. Em 2024, viraram o jogo. A arrecadação foi 1,8% superior aos gastos. Era o primeiro superávit primário da Argentina desde 2010. Não só. Também fizeram superávit nominal, de 0,3%. Ou seja, a arrecadação foi maior, inclusive, do que os gastos do governo incluindo os juros da dívida. Em 2023 tinha rolado, claro, um déficit nominal, de 6,1%.

- Acabaram com os “títulos mágicos” do banco central, pagos com dinheiro novo. Ao longo dos anos, eles tiveram vários nomes: Lebacs (Letras do BCRA), Leliqs (Letras de Liquidez), e mais recentemente, Pases (Passes). Quem comprava, em troca de juros, eram bancos. Mas e aí? Os bancos ficaram na mão? Não. Em julho de 2024 o governo converteu os Pases em títulos do Tesouro. A diferença: chegando o vencimento, eles não seriam mais pagos com dinheiro novo. Mas com “dinheiro velho”, via arrecadação de impostos. Isso não aumenta a quantidade de pesos em circulação. Não cria inflação. Mas, ei: como é que vão pagar esses títulos “só” com dinheiro do contribuinte? Fazendo superávit – vide o item número 2.

Claro que segue valendo a não existência de almoço grátis. Com menos investimentos e menos subsídios do Estado, a pobreza cresceu: de 41,7% da população, ao final do governo anterior, em 2023, para 52,9%. A falta de grana estatal também freou o PIB, para -1,8%. E elevou o desemprego de 5,7% para 6,9%.

Mas há luz no fim desse túnel. No terceiro trimestre de 2024 o PIB da Argentina cresceu 3,9% frente ao trimestre anterior – depois de três períodos consecutivos de queda; em outras palavras, foi quando a economia saiu da recessão. Em dezembro, a alta na comparação com o mesmo mês de 2023 foi de 5,5%. Para 2025, o FMI estima que essa toada siga, com um crescimento 5% no ano.

Mesmo se tudo der certo, a morte da inflação ainda levará tempo. O dinheiro já produzido ao longo dos anos de má gestão financeira não vai deixar de existir. É preciso, então, muito crescimento econômico ainda para absorver esses quatrilhões de pesos. O FMI estima que a inflação argentina feche 2025 na casa dos 60% e que só em 2029 fique abaixo dos 10%.

Ainda assim, será um feito.

A “má notícia” para os argentinos é que a situação atual, com os repasses de inflação nos salários bombando o poder de compra em dólar não vai durar muito. Com a estabilização dos preços, os salários também subirão pouco, como acontece aqui. E tudo voltará ao normal.