Você já deve ter ouvido por aí que o risco-país de determinado mercado disparou após uma catástrofe natural, uma guerra ou uma crise política. O termômetro que mede a confiança dos investidores em relação ao Brasil sempre sobe em momentos de tensão. Desta vez, ele voltou a escalar, mas o motivo é a pandemia do novo coronavírus (Covid-19).

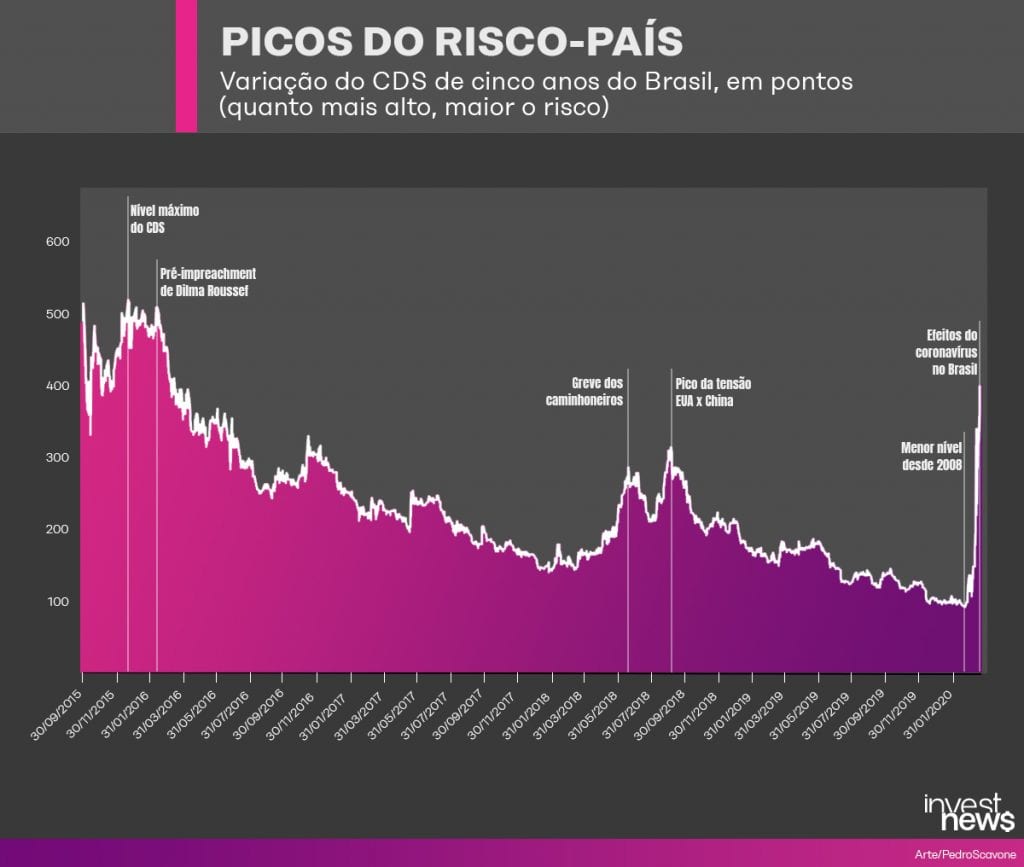

Em menos de um mês, o Credit Default Swap (CDS) do Brasil de 5 anos disparou 330%. No dia 21 de fevereiro, ele saiu de seu menor nível desde 2008, em 93 pontos, para patamares que antecederam a instabilidade gerada pelo impeachment da ex-presidente Dilma Rousseff, em fevereiro de 2016. No dia 19 de março, o CDS atingiu 400 pontos.

Mas como funciona o risco-Brasil, por que ele importa e, quando ele sobe demais, o que pode acontecer com a nossa economia?

1 – O que é o risco-país?

O risco-país (ou risco-Brasil) é um indicador do quanto os investidores acreditam que um país pode dar calote em sua dívida. Para chegar a esse ponto, ele entrou em insolvência, ou seja, ele não tem recursos suficientes para pagar seus compromissos com os credores que emprestam dinheiro.

2 – Como o risco-país é medido?

Ele é medido pelo chamado Credit Default Swap (CDS), que é uma espécie de seguro que os credores contratam pra se proteger de um possível calote do país (isso ocorre quando ele atrasa o pagamento de sua dívida soberana, o que é conhecido como moratória). Quando aumenta a procura por este seguro, o CDS sobe. E quanto maior ele for, menor a confiança de que o país é capaz de honrar os seus compromissos financeiros. E vice-versa.

3 – O que indica que um país não pagará sua dívida?

Uma série inumerável de motivos pode levar um país a não honrar seus compromissos financeiros. Crises econômicas podem gerar sérios problemas com déficits fiscais (quando a arrecadação é menor que as despesas e a dívida pública aumenta). O desequilíbrio fiscal é o que aumenta o risco de moratória (atraso no pagamento de uma dívida), como aconteceu com a Argentina por oito vezes em sua história. Qualquer evento inesperado e com efeitos incertos, como a pandemia do coronavírus, pode ligar o alerta de que um mercado caminha para esta direção.

4 – Por que o risco-país voltou a subir?

Embora no começo do ano o cenário interno fosse construtivo para a economia (juros baixos, inflação sob controle e agenda de reformas), a propagação do coronavírus no Brasil derrubou a Bolsa, obrigou o fechamento de estabelecimentos comerciais, interrompeu o fluxo de viagens e afetou diretamente as empresas e a renda do trabalhador, elevando o risco de aumento no desemprego.

O governo se viu obrigado a lançar uma série de medidas para amenizar os impactos nocivos dessa paralisação. Entre as ações, lançou pacotes bilionários para salvar empresas aéreas e anunciou incentivos para empresários, prorrogou o prazo de empréstimos e anunciou o pagamento de uma ajuda para trabalhadores informais.

Tudo isso tem um custo que impacta diretamente nas contas públicas e na meta fiscal do país, que seguia um severo protocolo do teto de gastos (despesas do governo não podem subir acima da inflação) para reduzir o crescente déficit fiscal do país.

Como o cenário previsto é de recessão em 2020, é inevitável que o risco de o país ter problemas fiscais (e portante, envolvendo sua dívida) aumentem. Os bancos internacionais já preveem essa dificuldade. O JP Morgan projeta uma queda de 2,6% do PIB brasileiro este ano, enquanto o Goldman Sachs espera uma retração de 0,9%. O Bank of America (Bofa), por sua vez, prevê um recuo de 0,5%.

5 – Com qual velocidade o risco país se movimenta?

Geralmente, o risco-país demora anos para cair e alcançar um nível seguro, mas quando ele sobe, é de uma vez. A lógica é contrária à de muitos investimentos: ele sobe de elevador e desce de escada. Desde dezembro de 2015, quando o CDS de 5 anos ultrapassou a auge dos 500 pontos, ele levou pelo menos quatro anos para voltar à casa dos 100 pontos, nível que tinha antes de 2008. O CDS do Brasil seguiu do ritmo da recuperação econômica até chegar ao seu nível mais baixo em fevereiro, aos 93 pontos, de carona nos juros baixos e na agenda de reformas. No entanto, ele chegou a disparar mais de 300% em menos de 30 dias com o coronavírus no radar.

6 – O CDS pode ultrapassar o auge em 2015?

Em 2015, o país vivia momentos de tensão política e acabava de entrar em uma crise econômica e fiscal. O momento culminou no impeachment da ex-presidente Dilma Rousseff, em 2016. Agora, com a pandemia do coronavírus, o país enfrenta um problema sistêmico e cujos efeitos ainda são desconhecidos. Mas já se projeta um cenário de recessão para o Brasil, o que deve ter consequências sobre a saúde das contas públicas. Portanto, não é improvável se o CDS do Brasil continuar a subir durante os desdobramentos da pandemia.

7 – O CDS é o mesmo que nota de crédito?

Não. Existe uma relação entre o risco-país e o rating soberano (nota de crédito da dívida de um país). As agências classificadoras de riscos avaliam os países para saber se sua saúde financeira vai bem. Elas atribuem notas de crédito, de acordo com o grau de risco, usando seus próprios critérios. A escala de notas da Moody’s é diferente da Standard and Poor’s e também da Fitch, as principais agências internacionais.

Hoje, o país não tem o grau de investimento (selo de bom pagador) nestas três agências desde 2015 e 2016. Ou seja, elas entendem que o Brasil apresenta um risco real de não pagar sua dívida (grau especulativo). No ano passado, a S&P colocou a nota do Brasil em perspectiva positiva, indicando um possível retorno do grau de investimento caso sua situação fiscal melhorasse em dois anos.

Mas agora que o risco-país voltou a disparar, é um primeiro sinal de alerta de que, se a economia entrar mesmo em recessão, diminui muito a probabilidade de o Brasil retomar o grau de investimento em pouco tempo.