Em posse do aparelho, os ladrões têm conseguido fazer diversos tipos de transações. Além de transferências por pagamento instantâneo (PIX), eles usam crédito pré-aprovado, resgatam investimentos, pagam boletos, fazem compras com o cartão de crédito em aplicativos de delivery e marketplaces e até vendem criptomoedas, se a vítima tiver.

O advogado Vinícius Simony Zwarg, especializado em direito do consumidor e sócio do Emerenciano, Baggio & Associados Advogados, explica que, em geral, os ladrões agem quando a vítima está dentro do carro, com o celular ligado.

“Os bandidos quebram o vidro e roubam o celular com o Waze aberto [aplicativo de transporte], por exemplo. Eles não deixam o celular bloquear e, a partir daí, as fraudes se iniciam”, explica.

Uma alternativa encontrada por muitos cidadãos tem sido o uso de um segundo celular, como é o caso do cabeleireiro Roberto Martins, de 42 anos. Há duas semanas ele anda pelas ruas com um novo aparelho que ganhou do namorado.

“No novo aparelho estou apenas instalando rede social e WhatsApp. E no outro celular, que fica em casa, deixei aplicativos de banco e cartões de crédito. Fiz isso após amigos e clientes terem sido vítimas de roubos e suas contas invadidas. Os criminosos fizeram transferências instantâneas pelo PIX”, afirmou.

Já o representante comercial Sidney Lopez, de 59 anos, prefere deixar sempre algum dinheiro disponível na conta. “Não basta comprar um novo celular e deixar o aparelho com os aplicativos em casa. É preciso deixar um dinheiro para o bandido em uma conta bancária com um pequeno valor. Tenho medo de que o ladrão me mate se não tiver nada para transferir”, lamentou.

Também com medo de um possível assalto, o estudante de sistemas de informação Helder Ramos, de 35 anos, decidiu comprar recentemente um novo celular e manter aplicativos de bancos e compras no aparelho antigo. Por precaução, o smartphone antigo não é levado à rua. “Só saio de casa com o celular que não tem apps com meus dados bancários”, conta.

Prevenção é o melhor remédio

Para diminuir as chances de prejuízo em caso de furto ou roubo, os especialistas recomendam reservar um dia da semana para colocar em prática algumas medidas que ajudam a proteger os arquivos do dispositivo (confira abaixo o passo a passo).

As recomendações são inúmeras. Ativar o bloqueio de tela do celular com o menor tempo possível, além da biometria e do reconhecimento facial nos aplicativos mais sensíveis a fraudes estão entre as táticas mais básicas.

Além disso, os especialistas recomendam jamais usar datas, como aniversários e casamento, para compor a senha dos aplicativos que envolvam transações financeiras. Essas informações podem ser encontradas pelos bandidos no próprio celular.

Outra dica de ouro é ajustar os limites máximos para transações bancárias feitas por meio do celular – especialmente referentes ao sistema de pagamento instantâneo (PIX). Quanto menores os valores, menores os transtornos.

Ative a recuperação dos aplicativos em duas etapas. Guilherme Klafke, professor do Centro de Ensino e Pesquisa em Inovação da FGV Direito SP, recomenda ter uma verificação alternativa (por exemplo, incluir o celular de alguém de confiança para que um link de recuperação possa ser enviado em caso de roubo) ou ainda ter um e-mail específico (que não esteja configurado no celular) para a recuperação de senhas e verificação em duas etapas.

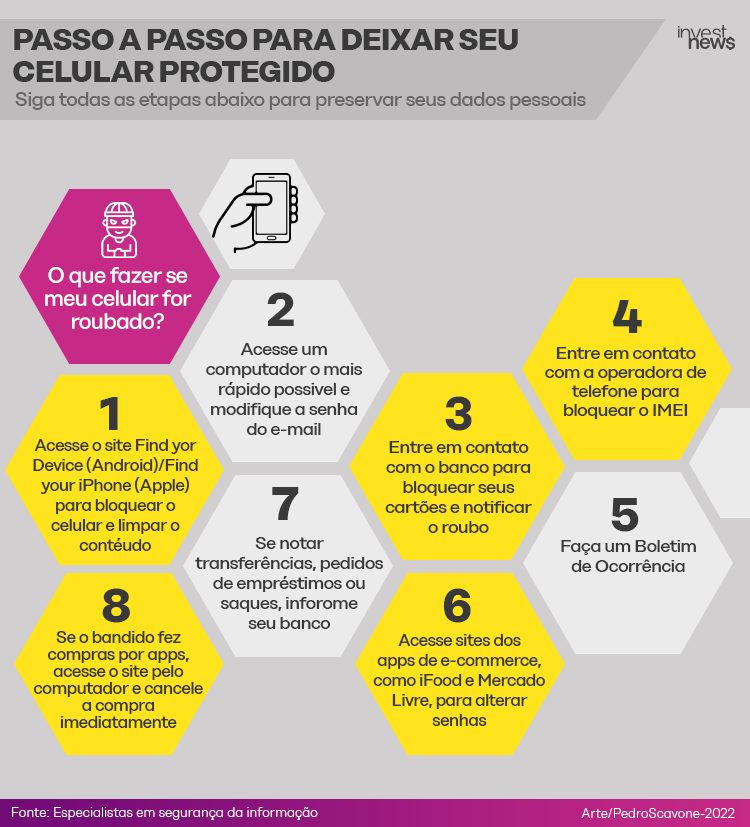

Outro passo importante é ativar a localização do aparelho em aplicativos como Find yor Device (Android) ou Find your iPhone (Apple). A partir do uso dessa ferramenta, que pode ser acessada por meio de um computador ou outro dispositivo com acesso à internet, o usuário consegue bloquear o celular roubado e apagar todo o conteúdo à distância – basta logar com o e-mail e senha.

Também é recomendável ter anotado o IMEI do celular (número de identificação encontrado na parte de trás do aparelho) em um arquivo na nuvem ou até mesmo em um papel que possa ser consultado rapidamente. O número deverá ser informado para a que a operadora de telefonia faço o bloqueio do dispositivo, em caso de roubo.

Confiro passo a passo para proteger seu celular:

Fui roubado, o que fazer?

Os especialistas recomendam que a vítima haja rapidamente após o roubo do celular. Imediatamente após o ocorrido, é fundamental procurar um local seguro para acessar um computador ou outro celular para mudar a senha do seu e-mail. Não espere voltar para casa.

Isso porque, em posse de um celular desbloqueado, por exemplo, o bandido pode usar o recurso de redefinição de senha disponível no aplicativo do banco ou dos apps de e-commerce. Nesse caso, o link para resetar a senha é enviado para o e-mail da vítima ou por SMS – que também estão no aparelho em posse do bandido.

Entre em contato com a operadora de telefonia para bloquear o IMEI e com o banco para bloquear senhas dos aplicativos bancários e de seus cartões.

Além disso, troque as senhas de outros aplicativos que envolvam transações financeiras, como lojas virtuais, aplicativos de entrega e de transporte, por exemplo.

Outro item fundamental é fazer o registro do boletim de ocorrência junto à autoridade policial, o que pode ser feito por meio da internet, dependendo do município.

O que fazer após o roubo do celular

O estrago foi feito. E agora?

Se notar transferências, pedidos de empréstimos ou resgate de investimento, os especialistas consultados recomendam que você entre em contato com a instituição financeira para solicitar o estorno do valor desviado.

Se o bandido usou algum aplicativo para comprar algum produto, o processo pode ser um pouco mais fácil, já que o usuário poderá acessar o site da loja por um computador, por exemplo, e cancelar a compra. Mas é fundamental, claro, informar ao estabelecimento que você não reconhece a compra.

Porém, nem sempre o problema será resolvido de imediato. “Cada instituição financeira tem sua própria política de análise e devolução, que é baseada em análises aprofundadas e individuais, considerando as evidências apresentadas pelos clientes e informações das transações realizadas”, destacou a Febraban em nota enviada ao InvestNews.

Se o banco não concordar em devolver os valores, o cliente precisará acionar a justiça, seja por meio do juizado especial (quando não é necessário a presença de um advogado) ou a justiça comum. O processo, porém, pode ser moroso. “Pode levar ate 1 ano e meio. São pelo menos quatro meses para fazer a primeira audiência”, explica Guilherme Klafke, professor do Centro de Ensino e Pesquisa em Inovação da FGV Direito SP.

O advogado Vinícius Simony Zwarg lembra que é possível também abrir uma reclamação junto ao Procon, mas que os bancos, de maneira geral, não têm atendido às solicitações do órgão. “Eles justificam que é hipótese de culpa exclusiva do consumidor ou culpa de terceiros, como isso o assunto fica sem solução no Procon o que por consequência faz com que as pessoas tenham que ir para o poder judiciário”, diz.

Fraude: de quem é a culpa?

Vinícius Zwarg explica que a imensa maioria dos bancos tem atribuído as fraudes financeiras como culpa exclusiva do consumidor. “Mas já existem precedentes do poder judiciário que vêm entendendo que é responsabilidade do banco e que a instituição tem que se responsabilizar pelo estorno”.

Guilherme Klafke, da FGV, complementa que a Súmula 479 do Superior Tribunal de Justiça (STJ) aponta que é de responsabilidade objetiva do banco, ou seja, “não se discute culpa”, quando acontece o chamado fortuito interno.

“Ou seja, é algo que se espera por conta da atividade que a empresa realiza. São considerados riscos das instituições financeiras e elas precisam desenvolver mecanismos de segurança para proteger o consumidor”, alerta.

Consumidor também pode levar a pior?

De acordo com o docente da FGV, o comportamento prévio do consumidor, tanto na prevenção como após o roubo, contam na hora de acionar o judiciário.

Deixar o celular sem bloqueio de tela ou disponibilizar senhas em blocos de notas podem ser fatos considerados contra o usuário. “Mas quando o consumidor tomou as medidas de segurança, o Tribunal de Justiça reconhece que o banco tem que indenizar, ou seja, devolver o dinheiro. O STJ diz que é dever dos bancos e das instituições fazerem mecanismos de segurança que protegem o consumidor contra este tipo de situação”, explica Klafke.

Dependendo do cenário, a justiça também pode entender que houve culpa das duas partes, o que é chamado pelos especialistas de culpa concorrente. “Já vi algumas decisões do Tribunal de Justiça em que o banco não precisou devolver tudo, porque não foi uma culpa exclusiva da vítima, mas ela facilitou de alguma forma”, lembrou o professor da FGV.

Ferramentas para inibir fraudes

O C6, por exemplo, desenvolveu há mais de dois anos uma funcionalidade para diminuir as fraudes, como é o caso do pedido de biometria facial, caso o bandido peça o reset de senha. “Nesse momento, o aparelho é desabilitado totalmente para transações e ao logar novamente, o aplicativo pede a biometria facial. Ou seja, o cliente só consegue reativar o celular através dela”, explica José Luiz Santana, head de cibersegurança do C6 Bank, ao reiterar que, por outro lado, se a senha estiver em um local de fácil acesso no celular ou a vítima for coagida a fornecê-la, o mecanismo perde a funcionalidade.

Além disso, há um mês e meio, a instituição passou a solicitar biometria facial em transações suspeitas consideradas suspeitas. “Através do algoritmo que o banco coleta, podemos desafiar o usuário do aparelho a realizar a biometria facial, por exemplo, quando há transferências de valores altos; favorecidos desconhecidos; uso de crédito pessoal e resgate de um investimento”, diz.