Especialistas ouvidos pelo InvestNews afirmam que, na comparação com outras linhas de crédito, o consignado do Auxílio Brasil não vale a pena, por ter taxas de juros mais altas. No entanto, considerando a realidade de que muitos beneficiários não têm acesso a outros produtos de crédito, o consignado do Auxílio pode ser uma saída – mas desde que seja utilizado somente em caso de extrema necessidade, como última alternativa.

Os juros do consignado do Auxílio Brasil giram em torno de 50% ao ano. A taxa é bem mais elevada do que a de outras linhas do consignado. Para trabalhadores do setor privado, por exemplo, a taxa que os bancos cobram no consignado é de, em média, 37% ao ano, segundo dados do Banco Central. Para aposentados e pensionistas, de 26%.

Já o crédito pessoal não consignado (ou seja, empréstimos que não têm descontos automáticos em salário ou benefícios), os juros são de mais de 80% ao ano, ainda de acordo com o BC. Veja abaixo o comparativo:

Como funciona o consignado do Auxílio Brasil?

Quem recebe o Auxílio Brasil pode pedir o empréstimo consignado. As parcelas são descontadas diretamente do benefício (ou seja, quem pedir o consignado vai passar a receber um valor menor do Auxílio Brasil nos meses seguintes).

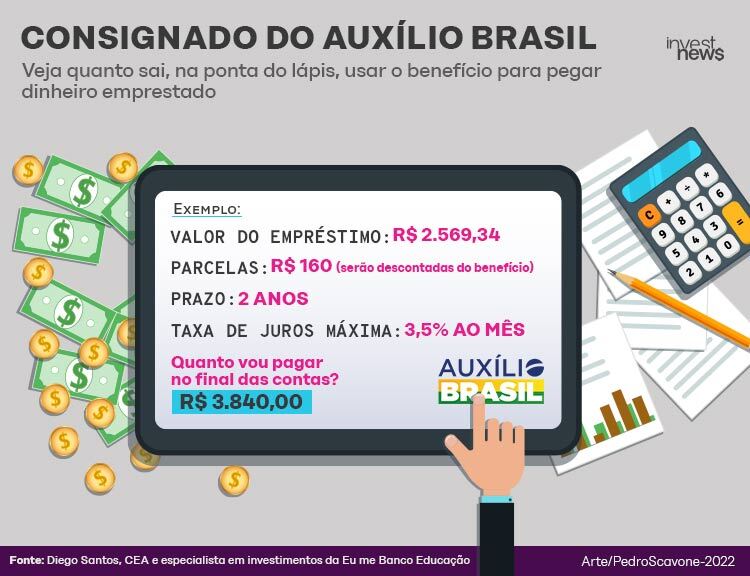

O desconto não pode ser superior a 40% do valor fixo do Auxílio – ou seja, considerando o montante de R$ 400, a parcela é de, no máximo R$ 160. Além disso, o prazo máximo de pagamento é de 2 anos e os juros, de até 3,5% ao mês.

Vale a pena pegar o consignado do Auxílio Brasil?

Apesar das taxas de juros mais altas do que outras modalidades de empréstimo consignado, especialistas apontam que, em muitos casos, a linha do Auxílio Brasil pode ser a única opção de crédito para pessoas de renda muito baixa.

“Não existe nada no mercado para esse tipo de público. Porque são pessoas que não têm a possibilidade de pegar emprestado um outro local. Acaba sendo um programa social único, por mais que tenha outras linhas que vão ter taxas mais em conta”, comenta Diego Santos, CEA e especialista em investimentos da Eu me Banco Educação.

“Vamos supor que um casal que esteja nessa classificação (para ser beneficiário) receba em torno de R$ 420 por mês, sem contar o Auxílio. No final das contas, esse público geralmente acaba trabalhando na informalidade, não tem conta corrente. Consequentemente acabam não tendo perfil para conseguir empréstimo, porque precisa ter nome limpo, comprovar renda, ter conta em banco.”

A alternativa para esse público seria tomar emprestado em empresas que oferecem crédito para negativados, mas com juros absolutamente proibitivos. “Para quem não precisa comprovar renda, a taxa ao ano (de um empréstimo) é de mais de 200% ao ano. É realmente quase uma extorsão”, compara Santos.

O especialista compara na ponta do lápis: considerando o prazo máximo e o teto da parcela estabelecidos pelo Ministério da Cidadania, o valor máximo que os beneficiários podem pegar emprestado é de R$ R$ 2.569,34. A pessoa, então, teria descontado de seu benefício do Auxílio Brasil a parcela de R$ 160. Ao final de 2 anos, a dívida teria se transformado num montante de R$ 3.840.

Já para o mesmo empréstimo de R$ 2.569,34 com uma instituição que oferece crédito para negativados a uma taxa aproximada de 200% ao ano, o consumidor terminaria em uma dívida de R$ 6.863,28. “Esse empréstimo é realmente para quando a pessoa não tem mais a quem recorrer”, conclui Santos.

Thiago Martello, educador financeiro e fundador da Martello Educação Financeira, acrescenta que “nessas empresas com slogan de ‘empréstimo para endividados’, a taxa de juros beira a agiotagem legalizada, e é um passo para traz maior ainda do que o consignado do Auxilio Brasil”.

Quando pegar o empréstimo?

Mesmo que, comparativamente, o consignado do Auxílio Brasil seja a opção mesmo custosa ao público de renda muito baixa, a recomendação dos especialistas é contratar o empréstimo somente em caso de última necessidade, porque a taxa de juros é considerada bastante elevada (cerca de 50% ao ano).

“A minha indicação é que seja só em último caso, uma emergência, caso de saúde. Porque, se a pessoa já está em dificuldades financeiras, amanhã ela vai ter R$ 160 de desconto no benefício e vai ficar ainda mais desfalcada”, diz Santos.

Martello concorda que o crédito deva ser utilizado somente em situações que a pessoa considere emergência, e aponta duas situações em que pegar o consignado do Auxílio Brasil pode valer a pena.

“A primeira, se for realmente para eliminar dívidas mais caras. ‘Estou num empréstimo pagando taxas de juros maior do que essa’. A segunda: uma urgência médica, de saúde, a pessoa precisa de um remédio, fazer um exame”, diz ele, enfatizando que não é recomendado pegar crédito para consumo.

Outra dica do especialista é focar em um acordo que resulte na menor parcela possível, mesmo que isso acabe prolongando a dívida. Ele ressalta que essa não é a recomendação que se costuma fazer para tomada de empréstimo, mas, no caso do público do Auxílio Brasil, em situação de maior vulnerabilidade financeira, é preciso atenção para comprometer menos as contas do dia a dia.

“As pessoas quando pegam crédito podem ter esse anseio de se ver livre o mais rápido possível. Mas, quando ela faz isso, infelizmente a parcela acabava ficando um desafio muito maior do que ela podia arcar, machuca muito o orçamento.”

Onde pedir esse empréstimo?

Existem 14 instituições financeiras habilitadas junto ao Ministério da Cidadania, entre elas a Caixa Econômica Federal, que oferece juros de 3,45% ao mês para essa linha de crédito. Já entre as instituições privadas que optaram por oferecer o produto está a Zema Financeira, com juros de até 3,5% ao mês.

Entre os demais bancos e instituições, no entanto, mesmo empresas habilitadas não estão oferecendo o consignado do Auxílio. O Banco Safra, por exemplo, disse que, “embora autorizado, não está operando essa linha”.

O banco Daycoval informou ao InvestNews que “decidiu por não iniciar prontamente a operação de crédito do Auxílio Brasil” porque “a ativação do produto exige a realização de ajustes sistêmicos não previstos”.

O Agibank também se habilitou e diz que ainda não há um prazo para conformar se irá disponibilizar o produto. “Ainda estamos avaliando os impactos da instrução normativa, verificando se atende aos critérios e políticas do Agibank e, principalmente, se conseguimos gerar uma proposta de valor aos nossos clientes.”

Já o Banco Pan recebeu propostas e fez aprovações de concessão desse tipo de crédito até o dia 10 de outubro. “Por ora, o banco não receberá novas propostas”, informou a empresa à reportagem no dia 24 do mesmo mês.

50% ao ano: por que juros tão altos?

A taxa do consignado do Auxílio Brasil foi alvo de críticas de alguns especialistas por ter juros tão elevados. Isso porque o pagamento das parcelas é descontado do próprio benefício – o que deveria dar alguma segurança às instituições financeiras. Se o risco de calote é menor, os juros também deveriam ser.

“Quando eu levo em consideração uma taxa de juros básica (Selic) hoje que está em torno de 13,75% ao ano, e eu estou cobrando para pessoas de baixíssima renda 51,11%, estou tendo um spread muito grande por trás“, opina Santos, em referência à diferença de quanto os bancos pagam para tomar dinheiro emprestado e quanto cobram para emprestar.

“Como é um benefício e consequentemente é descontado direto na fonte pagadora, por esse aspecto deveria ter uma taxa de juros muito mais condizente, quase simbólica”, continua o especialista. “As instituições não são filantrópicas, mas a taxa de juros deveria ser muito mais baixa porque o risco é menor.”

No entanto, também existem alguns fatores que acabam puxando a taxa para cima, segundo Martello. “A imprevisibilidade de não pagamento é pequena porque é um desconto prévio de benefício. Mas, além da possibilidade de a pessoa sair do programa, existe uma descrença sobre se o governo vai ter caixa para pagar tudo isso.”

“E existe uma imprevisibilidade jurídica em cima disso. E se essa pessoa for à Justiça e reclamar? O juiz pode interpretar que há um abuso de taxa de juros, até enquadrar na lei de superendividamento. Pode renegociar, postergar pagamento etc”, continua Martello.