MAIS: Caixa lança registro eletrônico para contrato habitacional

Segundo o cofundador da plataforma digital de crédito imobiliário Melhortaxa, Rafael Sasso, esta é a melhor época para financiar um imóvel no Brasil. Fatores como a queda dos juros e a concorrência bancária têm motivado o mercado a reduzir o custo dos financiamentos de longo prazo. “A queda da Selic derrubou a taxa dos bancos”, reforça.

Segundo dados do Banco Central, 570 mil contratos de financiamento imobiliário foram fechados com taxas acima de 10% ao ano, quando a Selic estava nas alturas. Hoje, os principais bancos oferecem crédito imobiliário a taxas entre 6,5% até 7,3% + TR (taxa Referencial, hoje zerada). Com essa diferença abismal, muitas famílias já avaliam fazer a portabilidade dos contratos de um banco para outro, com condições melhores.

Selic x juros do crédito

Para acompanhar melhor a redução de juros do crédito imobiliário, a Melhortaxa criou um indicador interno chamado Delta, que mede a diferença entre a taxa Selic e a taxa média do crédito imobiliário nos grandes bancos. Em novembro de 2019, por exemplo, a taxa média praticada pelos bancos para financiamento era de 7,56%, enquanto a Selic estava em 5% ao ano. A diferença (Delta) entre era de 2,56 pontos percentuais.

A realidade mudou drasticamente este ano. Nas últimas duas semanas, a taxa média praticada pelos bancos caiu para 7,17%, enquanto a Selic é de 2,25%. O Delta foi equivalente a 4,92 pontos percentuais. Ou seja, a distância entre a taxa básica e o custo do crédito imobiliário disparou.

A corrida dos bancos

Com a pressão pela queda dos juros, alguns bancos aproveitam para acirrar a concorrência oferecendo soluções que possam influenciar os consumidores a fazer uma portabilidade. No dia 26 de junho, por exemplo, o Santander reduziu as taxas de financiamento para 6,69% ao ano + TR, com a opção de financiar em até 35 anos (420 meses).

Dias depois, a Caixa Econômica Federal anunciou um pacote de medidas para melhorar as condições de financiamento, entre elas englobar custos de cartório e ITBI no financiamento e fazer o registro habitacional de forma eletrônica, reduzindo a burocracia de 45 para 5 dias.

“A Caixa voltou a ser ativa, ampliando a oferta de novos produtos no crédito imobiliário. A concorrência aumentou e com as chances de portabilidade, as taxas de financiamento começaram a cair. E devem cair ainda mais”, explica Sasso. Enquanto o Santander foi lá e derrubou os juros, os demais não ficaram de braços cruzados.

Como estão as taxas hoje?

Entre os 5 maiores bancos brasileiros, a maioria trabalha apenas com financiamento imobiliário na modalidade indexada à taxa referencial (juros + TR). O Banco do Brasil, por exemplo, oferece além desta modalidade o financiamento atrelado ao IPCA.

Já a Caixa Econômica Federal oferece as três alternativas para os financiamentos SBPE (com recursos da poupança): crédito prefixado, contratos indexados pela TR e contratos pelo IPCA. Embora o crédito prefixado ofertado pela Caixa fosse atrativo até alguns meses atrás, com taxas de 8% ao ano até o fim do financiamento, a queda da Selic forçou o banco a criar taxas mais atrativas para competir com a TR.

O InvestNews entrou em contato com as instituições financeiras para conhecer as taxas vigentes de financiamento imobiliário. Veja quais são:

Para Rafael Sasso, embora a Caixa e o Banco do Brasil ofereçam também alternativas como crédito prefixado e taxas atreladas à inflação, a escolha da modalidade depende da situação econômica de quem for financiar um imóvel.

Veja também: Preços dos imóveis sobem acima inflação no 1º semestre

Com a inflação projetada em 1,63% este ano e expectativa de 3% em 2021, a alternativa serve para famílias com capacidade financeira que possam quitar seu imóvel em menos tempo. “Os juros são menores, mas é importante entender que o Brasil é um país de extremos. Para quem puder quitar o imóvel em até 5 anos vale a pena”, explica. Para outros prazos, Sasso não recomenda a alternativa, pelo risco de a inflação ser corrigida.

Devo comprar agora?

Embora as taxas dos crédito imobiliário possam cair ainda mais, a recomendação de Sasso para quem procura comprar um imóvel é não aguardar por tarifas menores. “Não fique esperando. A pressão da demanda aumenta com cada queda da Selic e uma hora os preços podem voltar para cima”, explica.

A dica é adquirir o imóvel neste período, com condições agradáveis e, caso as taxas caiam, ainda mais no futuro sempre há chances de fazer uma portabilidade para outra instituição financeira. “Você não ganha nada esperando o preço cair. Estas taxas nunca aconteceram”, diz.

Mas não se deve considerar apenas a taxa de juros + TR para optar por um financiamento. O fato principal é o CET (Custo Efetivo Total) do crédito imobiliário, que inclui custos como taxas e seguros. O valor pode mudar com o tempo do financiamento e a idade do cliente, um indicador que não pode ser negligenciado.

Para comparar melhor qual imóvel é mais vantajoso, a Melhortaxa fez 3 simulações com taxas médias aplicadas pelos 5 maiores bancos nos contratos fechados pela plataforma. Confira:

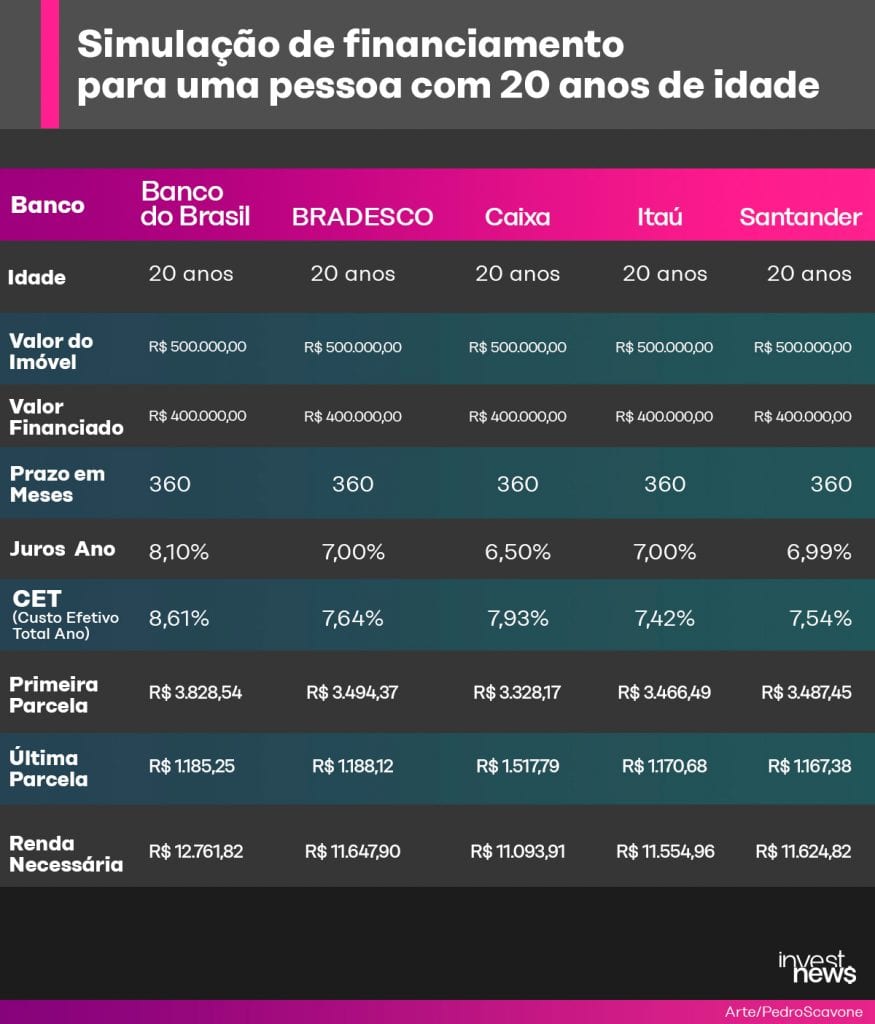

- A primeira é para uma pessoa na faixa dos 20 anos de idade, que procura financiar um imóvel de R$ 500 mil no prazo de 360 meses. Compare os juros e CET de cada banco:

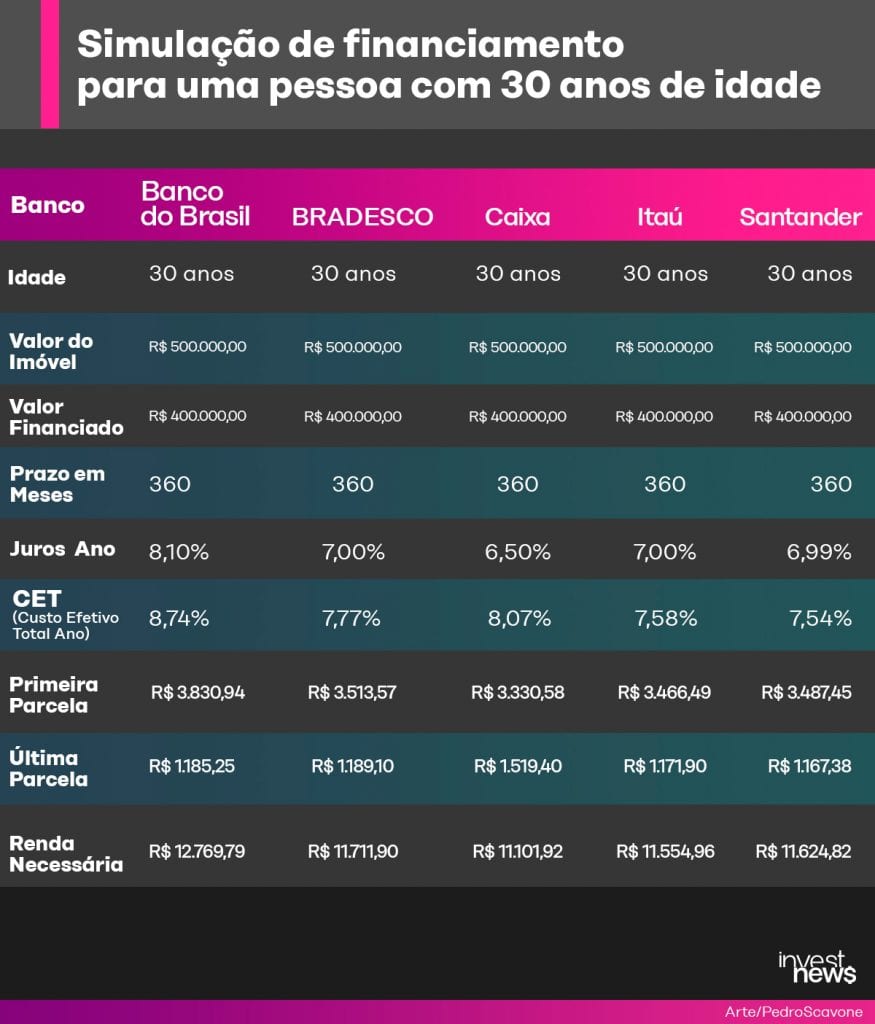

- A segunda é para uma pessoa na faixa dos 30 anos de idade, que procura financiar um imóvel de R$ 500 mil no prazo de 360 meses. Compare:

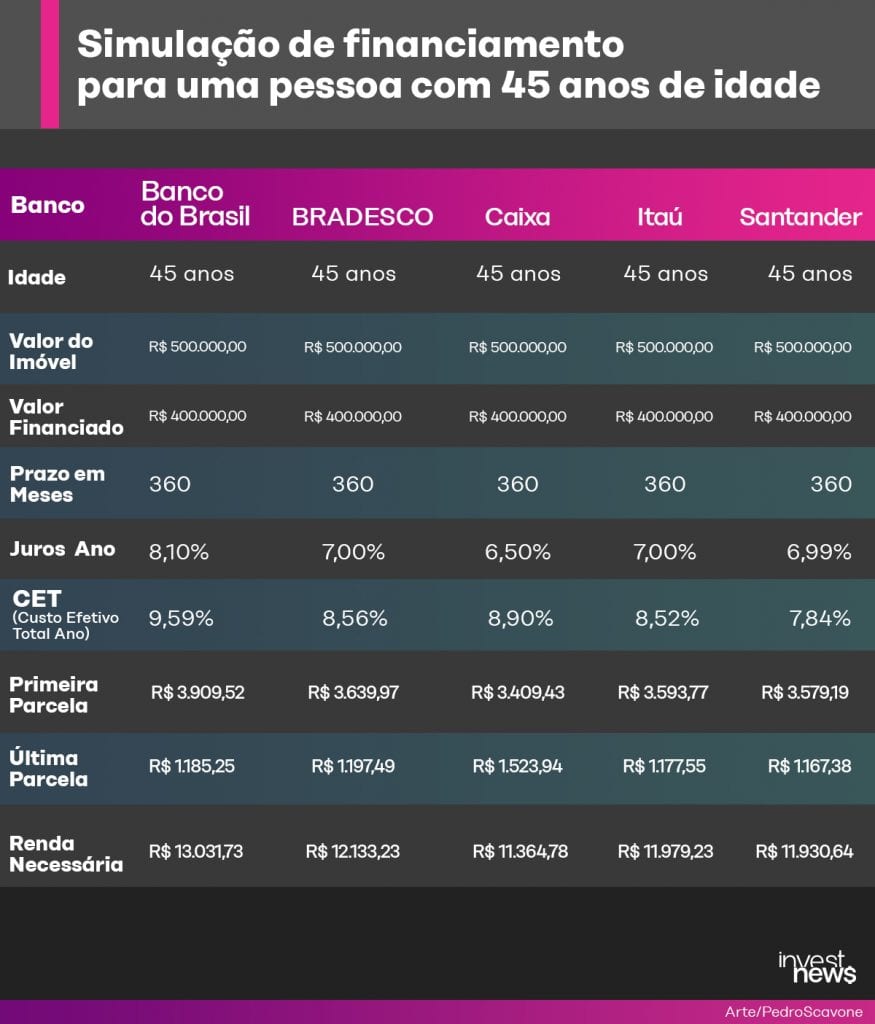

- Por último, veja uma simulação para uma pessoa na faixa dos 45 anos de idade, que procura financiar um imóvel de R$ 500 mil no prazo de 360 meses. O Custo Efetivo Total muda de acordo com a idade do cliente. Veja: